【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:壓降制造業貸款1300億、不良新增89億元、凈息差逐季下滑, 招行田惠宇期末“成績單”依然能打嗎?

來源:行長要參

過去的2019年對于招行而言,有點向“網紅銀行”的路徑發展的趨勢,貢獻了一個又一個刷屏”金句“,每次都會引起一波”話題“。

從招行行長田惠宇的內部講話“若批評不自由,則贊美無意義”,到招行內部流出的刷屏熱文《招行離冬天還有多遠》,再到159字的“清風公約”,以至于不久前的“我們看到了自己的無知和渺小“,關于招行的討論似乎不曾停止。

只是,除去這些 “浮華”的外衣之后,招行的2019年成績單是否依然“能打”,亮眼成績的背后又有哪些值得思考的地方呢?

3月20日,招商銀行(下稱:招行)公布了2019年年報。正如半年前招行內部平臺蛋殼刷屏的熱文《招行離冬天還有多遠》開頭寫的那樣,不過需要把“半年報”改為“年報”。“如果不出所料,我們的年報會依然亮眼,又將成為行業標桿得到媒體宣揚。”

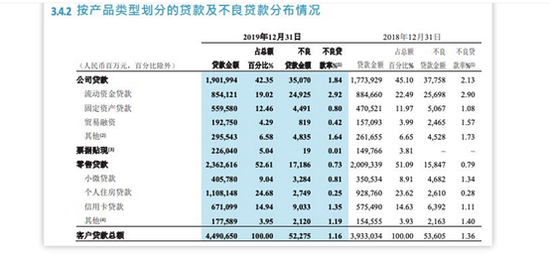

確實沒有讓人意外,招行的期末“成績單”各項指標依然能打。截至到2019年年末,該行總資產達到7.42萬億,較上年末增長9.95%;營業收入2697.03億元,同比增長8.51%;凈利潤為928.67億元,同比增長15.28%;不良貸款為522.75億元,同比減少2.48個百分點;不良貸款率為1.16%,較去年同期減少0.2個百分點。

但是除去這些,招行依然存在憂慮。從招行的年報可以看到,盡管全行的不良額與不良率持續實現“雙降”,不良貸款率為1.16%,零售貸款不良率為0.73%,但是招行信用卡貸款不良率不降反升,達到1.35%,同比增長0.24個百分點。

另外值得關注的是,從數據對比來看,招行近年來在持續壓降不良率較高的貸款行業,比如制造業、批發零售業等。2013年招行的制造業貸款規模為3900億元,2019年的制造業貸款規模僅為2600億元左右,7年的時間減少了1300億元,而批發零售業的貸款規模從2014年的3000億元到目前為1628.57億元。

巧合的是,就在招行發布2019年年報的同一天,某股份制銀行原行長被開除黨籍,通報中就提到一點“嚴重違背黨中央關于金融服務實體經濟的決策部署,限制、壓制制造業貸款”。

01

不良新增89億元 信用卡占比較大

被稱為“零售之王”的招行,信用卡業務稱得上是該行的一塊“金子招牌”,招行的信用卡業務為其貢獻了不少盈利。

據年報顯示,2019年招行信用卡實現利息收入539.99億元,同比增長17.44%;實現非利息收入259.89億元,同比增長25.42%。信用卡業務為招行貢獻的營收占比達29.66%。

但是從去年第一季度開始,招行的信用卡不良率就呈現上升的趨勢。這次的年報也再一次揭露這一問題。截至到2019年年末,招行信用卡貸款不良率增加到1.35%,較上年末上升0.24個百分點。

同時,招行的信用卡不良貸款規模也在增加。從63.92億增加到90.33億元,不良貸款余額大幅增加了41.3%。

再來看看招行2019年整個零售貸款的不良率情況。招行2019年零售不良貸款余額達170.54億,不良貸款率為0.73%,同比降低0.06%。其中,小微貸款的不良率為0.81%,個人住房貸款的不良率為0.25%,其它不良率為1.19%,而且信用卡不良貸款規模超過了其它三項不良貸款的總和。

報告還顯示,2019年招行信用卡流通卡數較上年增長13.04%,流通用戶數較上年增長11.16%,信用卡貸款余額較上年增長16.62%。

而受信用卡風險上升影響,招行的不良貸款生成額、不良貸款生成率均有所上升。招行2019年新生成不良貸款442.15億元,較2018年增加89.37億元。其中80億元新生成不良貸款來自于信用卡。

對此,招行副行長王良坦言,招行不良生成在2019年較上一年增長了89億元,其中信用卡不良占比較大。招行去年關注到共債抬頭,已經有意識地對信用卡管控(獲客和投放)采取收縮策略。但是疫情突然襲來,信用卡的不良態勢有可能會上升。

招行在年報中表示,“從短期看,目前行業仍處于風險釋放期,疊加新冠肺炎疫情影響,本公司消費信貸類資產質量仍將面臨壓力,但從長期看,本公司具備優質的客群基礎,與共債風險客群的交叉主要集中在小部分次級客群且規模有限,資產質量將保持相對穩定。”

02

7年壓降制造業貸款1300億

除了信用卡貸款不良率上升之外,招行近年來還在壓降制造業、批發零售業等不良率較高行業的貸款。

招行年報顯示,招行不良貸款率較高的領域主要為制造業、采礦業、東北地區貸款、批發零售業貸款等,而從招行歷年的年報數據對比來看,招行近年來在持續壓降制造業、批發零售業這些行業。制造業貸款和批發零售業貸款在全部貸款中的比例已分別從2015年的11.77%和8.90%降至2019年的5.83%和3.63%。

2013年之時,招行的制造業貸款規模為3883.4億元,到了2019年制造業貸款規模僅為2617.11億元,7年的時間減少近1300億元,而批發零售業的貸款規模從2014年的3013.95億元到目前為1628.57億元。

要知道,制造業作為實體經濟的骨架和最有力支撐,發展實體經濟,制造業是重中之重。中央對制造業一直都極為重視,曾多次發文強調擴大制造業貸款。去年8月份,央行發布的《2019年第二季度中國貨幣政策執行報告》,重點強調要加大金融對制造業的支持力度。加強宏觀政策協調配合,疏通貨幣政策傳導,創新完善貨幣政策工具和機制,引導金融機構增加對制造業、民營企業的中長期融資,更好地發揮貸款市場報價利率(LPR)在實際利率形成中的引導作用,進一步降低小微企業融資實際利率。

巧合的是,就在招行發布2019年年報的同一天。3月20日,某股份制銀行原行長被開除黨籍,通報中就提到一點“嚴重違背黨中央關于金融服務實體經濟的決策部署,限制、壓制制造業貸款”。

在招行舉行了2019年業績發布會上,對于制造業貸款,招行卻只字未提。

03

凈息差逐季下降成本高企

從招行2019年年報可以看出,招行凈息差前高后底,去年四季度凈息差分別為2.7%、2.69%、2.56%、2.4%。

據太平洋證券研報分析稱,招行2019年凈息差逐季降低,一方面,為在結構性存款新規落地前擴充規模,招行在下半年主動加大結構性存款、大額存單等成本相對較高的產品規模,導致負債端成本有所上升。

另一方面,與行業利率下降,資產端收益降低有關。

關于招行負債端成本上升,從一些數據也可看出。招行存款平均利率從2017年的1.27%上升至2019年底的1.58%,兩年上升31個BP,其中企業定期存款由2016年的2.43%上升42個BP至2.85%,零售定期存款由2017年的2.06%上升90個BP至2.96%。

在資產端,2019年8月LPR新報價機制以來,招行資產端的收益率也受到明顯沖擊, 2019年下半年招行貸款平均利率下降14個BP(其中企業貸款和零售貸款平均利率分別下降6個BP和21個BP)。

據”任博宏觀論道“分析,存款成本的上升以及貸款利率的下降,導致招行整體存貸利差空間在2019年下半年收窄19個BP,而其零售存貸利差空間也由2015年的近6%持續收窄至目前的4.79%。

關于凈息差四季度下滑,田惠宇在發布會上稱,這是招行做主動資產負債管理、平衡當期財務表現和客戶需求的結果。

田惠宇解釋道,資管新規之后,應零售客戶對收益的要求,招行有意安排了一些結構化存款、大額存單來滿足這部分需求,這也是“兩翼”(公司和同業業務)對一體(零售)的支持。資產投放的節奏上,去年一季度零售資產的投放比重較高,同時四季度大量零售資產、信用卡和房貸資產證券化轉出。

對于市場關注的今年的凈息差管理,田惠宇表示,首先,資產端開始加大項目融資和中長期貸款投放,目前此類貸款占比已經提升到55.4%,使得整個貸款期限結構進一步優化;二是拉長資產久期;三是對一到三年的貸款采取固定策略的措施。

負債端方面,今年招行將對結構性存款、大額存單這一類高成本負債來源,無論是從比例上還是總額上都嚴格控制。招行來自于同業市場的負債約有1.6萬億元,目前同業負債的成本有望得到較好控制。

責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)