文/新浪財經意見領袖專欄作家 花長春 張捷

疫情沖擊之下,單純放松開發商融資政策已不夠。在地方層面,或出臺支撐居民改善型需求政策。

摘 要

一、疫情沖擊下,2020年地方政府房地產政策八成以上有結構性松動空間。已召開兩會的29省(市)中,4省(市)未提房地產,其余25個省(市)對房地產調控政策從緊到松形成六個梯隊:

最嚴:五省(市)強調、重申“房住不炒”:北京、湖南、浙江、吉林、山西。

次之:五省(市)強調“房住不炒”,又提“三穩”(穩房價、穩地價、穩預期):上海、寧夏、河北、海南、江蘇。

趨松:四省(市)只強調“三穩”:福建、湖北、江西、重慶。

松動彈性增加:三省(市)強調差別化調控、因城施策:廣東、安徽、甘肅。

松動空間大:五省(市)只強調“平穩健康發展”:河南、廣西、內蒙古、遼寧、新疆;

4省(市)未提及房地產:貴州、山東、天津、西藏。

二、疫情發生以來,中央層面對“基建”表態積極,對房地產“未松口”;伴隨疫情演進,2月20日前后出現微妙變化;

2月20號之前,財政部、央行、統計局等強調“房住不炒”和不將房地產作為短期刺激經濟的手段;2月20號2020年金融市場工作電視電話會議側重“因城施策”落實好房地產長效管理機制

三、從2019年四季度中央政治局會議、中央經濟工作會議定調來看,2020年房地產進入松動周期;

2019年Q4政治局會議沒提“房住不炒”;中央經濟工作會議有三個基調:強調房住不炒;全面落實因城施策;新增“三穩”。

四、從疫情發生以來看因城施策基調下,地方政府房地產具體政策更多集中于防止房地產企業資金鏈斷裂;

我們也看到有些集中于刺激房地產需求的政策有些地方政府在試水

五、后續房地產政策將集中于兩方面:中央層面大力度放松開發商融資政策;并默許地方政府層面松綁支撐居民改善型需求等的政策。當然,2020年總體仍維持“房住不炒”基調。

正 文

疫情發生以后,市場對貨幣政策寬松一致預期較強。財政政策以多大力度加碼,房地產政策多大尺度放松是兩個關鍵問題。我們在“兩會”前瞻系列(一)對第一個問題進行了討論(參考《新版“4萬億”?新基建?29省(市)兩會的線索》),本報告對第二問題進行討論。

從目前來看,疫情沖擊之下,單純放松開發商融資政策已不夠。最新數據顯示,30大中城市商品房成交面積同比下降六成以上。這個數據也跟頭部房企的簽約數據相印證。例如,根據保利地產公告,其1-2月簽約面積和簽約金額同比分別下降30.6%和39.9%。

2020年房地產銷售同比負增長似已是必然。銷售回款渠道的缺失必然使得房地產資金壓力驟增。另外一方面,是房企債務到期壓力。2020年3-12月,房地企業信用債到期償還量合計為 3960.9億元,較2019年同期3433億元增長15.8%。從房地產企業上市公司樣本來看,其經營活動產生的現金流量凈額/負債比例為0.34%,在申萬一級26個行業中排名倒數第五,而其資產負債為80.25%,排名最高。

在這種情況下,2020年,房地產居民需求政策會松綁嗎?會在多大程度上松綁?我們覺得,2020年中央層面還會維持“房住不炒”基調,畢竟這是2019年幾大會議已經定下來的,但是,在地方層面松動的空間較大。除了放松開發商融資政策,居民需求端或在地方層面,出臺支撐改善型需求政策。

一、從已召開兩會的29省(市)地方工作報告來看,七成左右地方政府有房地產政策松動空間

截止目前,31省(市)中已有29省召開“兩會”,其政府工作報告是我們看2020年房地產政策風向的最好指引。這29個省(市),除貴州、山東、天津、西藏4省(市)未提房地產外,其余25省(市)都對房地產政策有表述。

這25個省(市)對房地產調控政策從緊到松形成六個梯隊:

1、最嚴梯隊:強調、重申“房住不炒”。有五個省(市)。包括北京、湖南、浙江、吉林、山西(圖表1)。

2、次之梯隊:強調“房住不炒”,又提“三穩”(穩房價、穩地價、穩預期)。也是五個省(市)。包括上海、寧夏、河北、海南、江蘇(圖表2)。

3、趨松梯隊:只強調“三穩”:福建、湖北、江西、重慶(圖表3)。

4、松動彈性大:強調差別化調控、因城施策:廣東、安徽、甘肅(圖表4)。

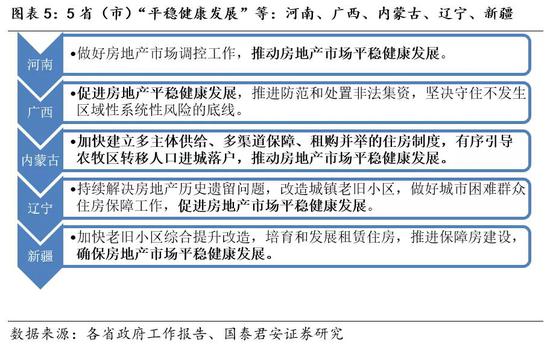

5、松動空間大:只強調“平穩健康發展”等:河南、廣西、內蒙古、遼寧、新疆(圖表5)。

6、未提房地產:貴州、山東、天津、西藏4省(市)。

第一口徑:如果我們把前兩類相加,強調“房住不炒”共計10省(市)。如果將其定義為松動空間相對有限的話,其占比32%。剩下后四類加起來,看做房地產政策松動空間較大的話,占比68%。也就是說有21省市,將近七成以上的省(市)房地產政策有松動空間。

第二口徑:如果我們只將第一類(單純強調重申“房住不炒”的五省市,北京、湖南、浙江、吉林、山西)看做松動空間相對有限。那么,有26省市,八成以上省(市)房地產政策有松動空間。

另外,以上更多是省級層面的政策總基調。也就是說,省級層面強調“房住不炒”,“因城施策”基調下,地市級層面依然可以靈活掌握。疫情發生我們看到這樣明顯的跡象。例如,疫情發生后,湖南衡陽出臺“減免購房契稅、本科生買房一次性補貼5萬元”優惠政策。湖南就屬于十個強調“房住不炒”省市之一。再例如,廣西南寧市《關于調整住房公積金貸款有關政策的通知》,允許申請住房公積金貸款購買第二套房。廣西總的政策基調是“平穩健康發展”。

需要注意的是,北京、上海等標桿省(市)屬于強調”房住不炒”之列。在這種情況下,地方政府層面的政策松動很難形成像2014年-2016年那輪房價上漲的示范效應。

二、疫情發生以來,中央層面對基建表態積極,對房地產“未松口”;伴隨疫情演進,2月20日前后出現微妙變化;

當然,伴隨疫情的演進,我們也看到一些微妙的變化。在2月20日之前,更多強調“房住不炒”;2月20日之后,側重強調“因城施策”( 圖表6)。

三、從2019年四季度中央政治局會議、中央經濟工作會議來看,2020年房地產政策進入松動周期

第一、2020年在“房住不炒”基調下,強調全面落實因城施策,新增“三穩”,,進入松周期。從房地產政策小周期來看,近五年維持“房住不炒”基調,但年度間出現“松-緊-松”的調整:2015-2016年在房地產去庫存下偏松;2017年強調“長效機制”偏緊;2018年強調“因城施策”、“平穩發展”偏松;2019年強調“房住不炒”偏緊;2020年在“房住不炒”基調下,強調全面落實因城施策,新增“三穩”,進入松周期(圖表7)。

第二、從2015年-2019年季度政治局會議對房地產政策表態來看:

2019年Q4政治局會議里,沒有提“房住不炒”(松)。

2019年Q1和Q2政治局會議,連續強調“房住不炒”(緊):2019年年中開始對房地產融資開始收緊,融資放松到年中出現轉折。

2018年Q3和Q4政治局會議,未提“房地產”(松):2019年上半年對房地產融資窗口指導出現放松,土地市場及新開工在2019年不斷超預期。

2017年Q2和Q4政治局會議,連續強調“長效機制”(緊):這帶來2018年全年,監管層持續對房地產影子銀行融資進行監管,由于拿地端融資持續受限,土地市場熱度漸消,溢價率持續下行。

第三、從中央經濟工作會議來看,有三個基調:強調房住不炒;全面落實因城施策;新增“三穩”(圖表8)。

四、展望后續,單純放松開發商融資政策已不夠,居民需求端或在地方層面,出臺支撐改善型需求政策

從疫情發生以來看因城施策基調下,地方政府房地產具體政策更多集中于房地產企業端,落腳于緩解資金鏈壓力(圖表9)。例如,允許延期繳納土地出讓金,允許辦理開竣工延期等。

但是,我們也看到,有些集中于刺激房地產需求的政策有些地方政府在試水。后續的關鍵問題是,中央在“房住不炒”基調下,對地方政府刺激居民需求的政策多大程度上默許。例如,疫情發生后,湖南衡陽出臺“減免購房契稅、本科生買房一次性補貼5萬元”優惠政策。再例如,廣西南寧市《關于調整住房公積金貸款有關政策的通知》,允許申請住房公積金貸款購買第二套房。

我們認為,疫情沖擊之下,單純放松開發商融資政策已不夠。這是因為,2020年房地產銷售同比負增長似已是必然。銷售回款渠道的缺失使得房地產資金壓力驟增,單純放松地產融資已不夠。最新數據顯示,30大中城市商品房成交面積同比下降六成以上(圖表10)。這個數據也跟頭部房企的簽約數據相印證。例如,根據保利地產公告,其1-2月簽約面積和簽約金額同比分別下降30.6%和39.9%。

另外一方面,是房企債務到期壓力,集中于4月、7月、8月、9月。2020年3-12月,房地企業信用債到期償還量,合計為3960.9億元,較2019年同期(3433億元)增長15.8%(圖表11)。

房地產企業資金鏈仍較為脆弱。我們預計3-12月房地產銷售量較2019年同負增長。從趨勢上來看,2016年以后因為“去庫存”政策房地產開發企業資金狀況好轉(圖表13)。但是,房地產企業資金鏈仍較為脆弱。從2019年三季報的面板數據來看,以房地產企業上市公司為樣本,其經營活動產生的現金流量凈額/負債比例為0.34%,在申萬一級26個行業中排名倒數第五,僅僅高于計算機、國防軍工、建筑裝飾、商業貿易四個行業。而其資產負債為80.25%,又是排名最高的(圖表14)。

在這種情況下,在地方層面出臺支撐居民房地產需求政策已是需要和必然。我們預計疫情沖擊之下,后續房地產政策將集中于兩方面:中央層面大力度放松開發商融資政策;并默許地方政府層面在居民需求,松綁支撐居民改善型需求等的政策。當然,2020年總體仍維持“房住不炒”基調。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。