【金融315,我們幫你維權(quán)】近來,ETC糾紛、信用卡盜刷、銀行征信、保險(xiǎn)理賠難等問題困擾著金融消費(fèi)者,投訴多石沉大海、維權(quán)更舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。【黑貓投訴】

原標(biāo)題:注意!有人借著疫情忽悠賣保險(xiǎn)

來源:財(cái)經(jīng)國家周刊

如果只是為了防治新冠肺炎,買保險(xiǎn)的必要性并不大。

疫情仍在持續(xù)。

除了必須的口罩、消殺物品,有不少人也在考慮,是不是要買一份商業(yè)保險(xiǎn)?

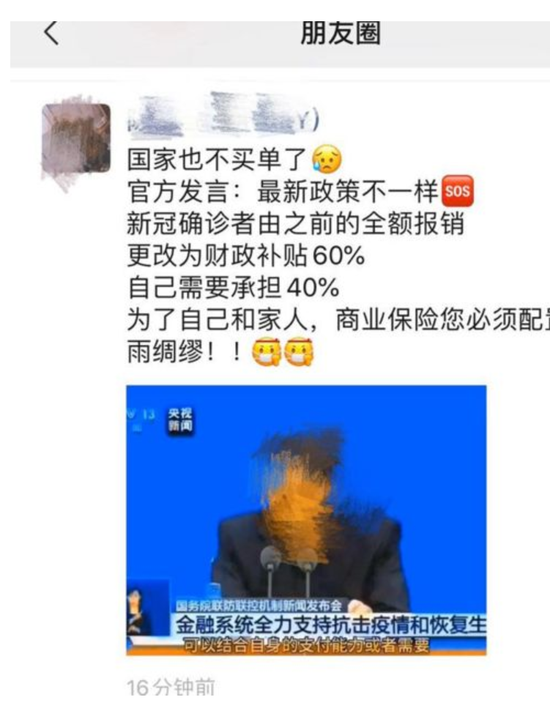

一些人的朋友圈里,保險(xiǎn)業(yè)務(wù)員也開始刷屏,各種或溫情或煽情的圖片、文字輪番上演。甚至還出現(xiàn)了如下畫風(fēng):

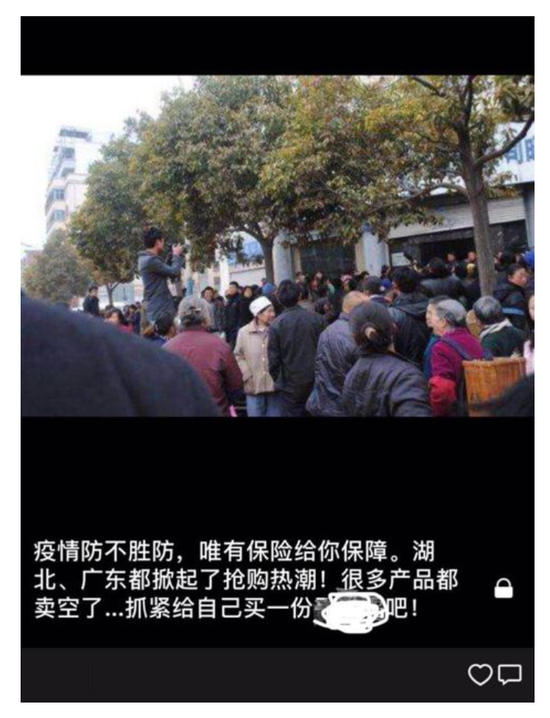

還有這樣的:

官方什么時(shí)候說新冠肺炎確診不報(bào)銷了?保險(xiǎn)產(chǎn)品還能售罄?

前所未聞。

借著新冠肺炎忽悠賣保險(xiǎn)的,快省省吧!監(jiān)管早就明令禁止了。

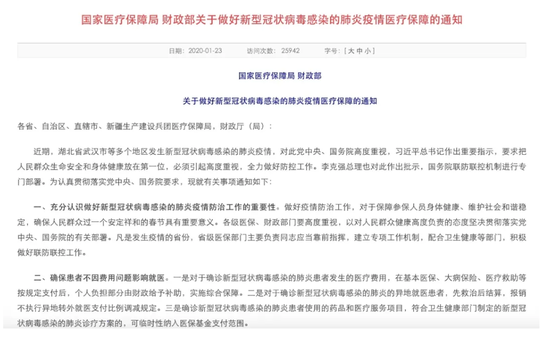

早在1月22日,權(quán)威部門就宣布,新冠肺炎患者的治療費(fèi)用由政府埋單。

1月27日,相關(guān)部門再次補(bǔ)充通知,疑似患者個(gè)人醫(yī)療費(fèi)用,也由財(cái)政兜底。

財(cái)政部公布的數(shù)據(jù)顯示,截至2月23日,各級(jí)財(cái)政共安排疫情防控資金995億元。

也就是說,各地疫情防控經(jīng)費(fèi)妥妥的,有保障的。

新冠肺炎患者只需要安心治病,不用擔(dān)心治療費(fèi)的問題。

此外,很多人還擔(dān)心后遺癥,以及后續(xù)康復(fù)的費(fèi)用問題。

甚至網(wǎng)絡(luò)上有人將新冠肺炎與當(dāng)年的SARS類比,說治療中超劑量使用激素引起的股骨頭壞死、慢性胰腺炎、糖尿病等后遺癥,無法正常工作,生活質(zhì)量大打折扣。

國家衛(wèi)健委高級(jí)別專家組成員李蘭娟院士表示:“康復(fù)出院,對(duì)于輕癥的病人應(yīng)該沒有什么后遺癥,重癥或危重癥的病人肺部可能會(huì)有一定后遺癥,但慢慢會(huì)好起來。”

看來,大家也不用擔(dān)心因?yàn)楹筮z癥,產(chǎn)生巨額的醫(yī)療花費(fèi)。

正規(guī)險(xiǎn)企的“新冠保險(xiǎn)”,可信嗎?

當(dāng)然,也不是所有保險(xiǎn)都是忽悠。來自監(jiān)管部門的數(shù)據(jù)顯示,截至目前,共有70家人身保險(xiǎn)公司在不增加保費(fèi)的前提下,把1210款產(chǎn)品責(zé)任范圍擴(kuò)展到新冠肺炎。

也就是說,原來持有這些產(chǎn)品的投保人、新增的投保人(不含合同生效時(shí)候已經(jīng)確診的)在不多花一分錢情況下,可以多享受保障。

但是,梳理一下各家公司的理賠條件可以發(fā)現(xiàn),有的公司是誠心誠意,有的公司則只是虛與委蛇,玩起了文字游戲……

第一種,確診即賠付。比如某公司宣布,一旦確診得了新冠肺炎,即可“額外”賠付30%的保額,原來的保險(xiǎn)責(zé)任不變。

第二種,確診感染新冠肺炎且為重型、危重型。有的公司提出,新冠肺炎患者只有確診為重型及危重型,才“額外”賠付25%保額,原來的保險(xiǎn)責(zé)任不變。與前一類一對(duì)比,可見真章。

第三種,確診感染新冠肺炎并導(dǎo)致身故。就是說,只有人掛了,才賠……但是那些帶有身故責(zé)任的重疾險(xiǎn),本來就應(yīng)該賠。只有對(duì)不帶身故責(zé)任的重疾險(xiǎn)、或者意外險(xiǎn),才屬于擴(kuò)展責(zé)任賠付。

所以,這就是玩文字游戲,假慈悲了。

需要注意的是,以上僅是舉例,具體理賠和責(zé)任,仍需要參照保險(xiǎn)公司公布的條款。

另外一個(gè)值得注意的點(diǎn)是,險(xiǎn)企擴(kuò)展責(zé)任都有時(shí)間限制,并非無限期享受保障。

譬如,有的公司截止到2月29日,有的公司截止到6月30日。在此時(shí)間段外,新冠肺炎很可能不再享受保障。

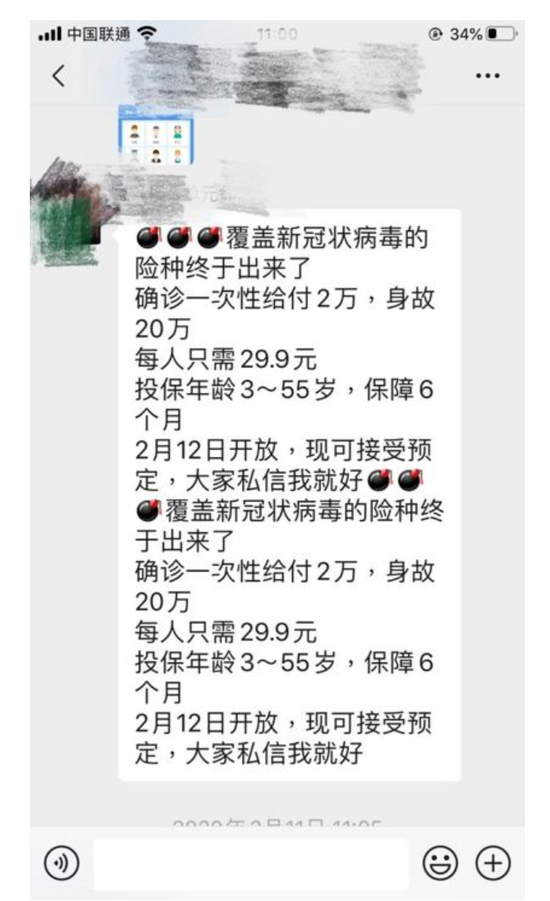

除了擴(kuò)展責(zé)任以外,也有公司推出了針對(duì)新冠肺炎的新產(chǎn)品,甚至還有給保險(xiǎn)客戶提供免費(fèi)領(lǐng)取版本。

對(duì)于這類產(chǎn)品,銀保監(jiān)會(huì)副主席梁濤曾表態(tài),目前某些保險(xiǎn)公司推出了開發(fā)專屬新冠肺炎保險(xiǎn)保障計(jì)劃,考慮到目前還缺乏定價(jià)數(shù)據(jù)的基礎(chǔ),“為防止侵害消費(fèi)者權(quán)益,銀保監(jiān)會(huì)禁止保險(xiǎn)公司開發(fā)此類單一責(zé)任保險(xiǎn)產(chǎn)品”。

延伸閱讀:

到底什么人身險(xiǎn)值得買?

此次疫情,讓很多人認(rèn)識(shí)到了“風(fēng)險(xiǎn)”無處不在,配置一份保險(xiǎn)很重要。

可是,你了解人身險(xiǎn)的分類嗎?它們各自的特點(diǎn)、保障范圍又是什么?

老百姓常常說,“保險(xiǎn)公司這也不賠,那也不賠。”

這打擊面實(shí)則有點(diǎn)過大。很多人投保之前,都沒有弄懂產(chǎn)品分類,更沒有看清楚保障范圍。

人身險(xiǎn)通常可以分為壽險(xiǎn)、健康險(xiǎn)、意外險(xiǎn)三個(gè)板塊,結(jié)合此次疫情和各位聊一聊。

1、意外險(xiǎn):

很多人購入的人生第一份保險(xiǎn)就是意外險(xiǎn)。

意外險(xiǎn)只賠外來的、突發(fā)的事件造成的傷殘、死亡,如果是生病造成的傷殘或死亡,一般是不賠的。

通常意義上,意外險(xiǎn)跟新冠肺炎這種疾病根本無關(guān)。不過此次多家險(xiǎn)企將因?yàn)樾鹿诜窝自斐傻膫麣垺⑸砉守?zé)任擴(kuò)展包含到了旗下的意外險(xiǎn)產(chǎn)品中。

意外險(xiǎn)一般包括兩種保險(xiǎn)責(zé)任,其一是醫(yī)療責(zé)任。因?yàn)橐馔鈱?dǎo)致的看門診、住院產(chǎn)生的花銷,自己先墊付,然后憑發(fā)票報(bào)銷。

其二是身故傷殘責(zé)任。因意外導(dǎo)致殘疾和死亡就可獲得保險(xiǎn)金賠付。死亡,一次性全賠保額;傷殘,按照等級(jí)賠付。

意外險(xiǎn)的責(zé)任雖然簡(jiǎn)單,但是理賠很復(fù)雜,很復(fù)雜,很復(fù)雜(重要的事情說三遍)。爭(zhēng)議的焦點(diǎn)一般是傷殘是否達(dá)到了賠付標(biāo)準(zhǔn)。

目前的人身保險(xiǎn)傷殘程度標(biāo)準(zhǔn)是分為1-10級(jí)。對(duì)應(yīng)的賠付比例如下圖

|

傷殘等級(jí) |

10級(jí) |

9級(jí) |

8級(jí) |

7級(jí) |

6級(jí) |

5級(jí) |

4級(jí) |

3級(jí) |

2級(jí) |

1級(jí) |

|

賠付保額比例 |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

80% |

90% |

100% |

那么最輕的10級(jí)傷殘,也就是意外險(xiǎn)的賠付門檻是什么?

這么做個(gè)比較吧。

口腔損傷導(dǎo)致牙齒脫落大于等于8枚;胸部損傷導(dǎo)致大于等于4根肋骨骨折……上述情況可以獲賠保額的10%。

所以說,1根肋骨骨折,或者摔斷2顆牙齒,是不可能獲賠的,因?yàn)闆]有達(dá)到賠付門檻。

2、健康險(xiǎn):

健康險(xiǎn)是個(gè)廣泛的概念,顧名思義就是保障健康的。跟我們普通人密切相關(guān)的主要是兩類,一是重疾險(xiǎn),二是醫(yī)療險(xiǎn)。

(1)重疾險(xiǎn)

重疾險(xiǎn),就是被保險(xiǎn)人確診得了大病,保險(xiǎn)公司按照保額,賠錢。

得了大病,如果因?yàn)闆]有錢,或者怕拖累家庭,而放棄治療,會(huì)不會(huì)對(duì)自己太過殘忍?

重疾險(xiǎn)解決的就是這個(gè)矛盾。畢竟無論何時(shí),人都應(yīng)該保留生的權(quán)利。重疾險(xiǎn),就像交了一個(gè)土豪朋友,生病就打錢。

目前市面上的重疾險(xiǎn)產(chǎn)品,都涵蓋了一些比較常見的重大疾病。

一般來說,到了30歲左右的年紀(jì),配置一款長期重疾險(xiǎn)是有必要的。一旦患重疾,個(gè)人收入就沒了,并且患病后期的康復(fù)支出、家屬照顧的人工成本都很高。重疾險(xiǎn)恰好可以補(bǔ)上這塊經(jīng)濟(jì)缺口。

重疾險(xiǎn)是可以重復(fù)購買的,也就是無論買了幾份重疾險(xiǎn),只要確診,符合合同約定,都能得到賠錢。

此次新冠疫情,本來沒有囊括在重疾險(xiǎn)的合同約定中,但是一些保險(xiǎn)公司紛紛擴(kuò)展了保障責(zé)任,還是賠了。

(2)醫(yī)療險(xiǎn)

醫(yī)療險(xiǎn),簡(jiǎn)單來說,就是賠付看病花了多少錢。不管是什么病,不管大病小病,只要看病花的錢,超過了合同的免賠額,保險(xiǎn)公司就給報(bào)銷。

醫(yī)療險(xiǎn)是報(bào)銷型的產(chǎn)品,從保險(xiǎn)公司報(bào)銷的錢,是不能超過自己實(shí)際的治療花費(fèi)的。

醫(yī)療險(xiǎn)理賠必須提供看病的票據(jù),自然也不能重復(fù)報(bào)銷,一人只能買一份醫(yī)療險(xiǎn)。

很多醫(yī)療險(xiǎn)有個(gè)墊付功能,如果被保險(xiǎn)人一時(shí)湊不齊醫(yī)療費(fèi)用,可以向保險(xiǎn)公司申請(qǐng)墊付,以解燃眉之急。

這個(gè)額度可低可高,有的墊付額度甚至高達(dá)100多萬元。

醫(yī)療險(xiǎn)的缺陷在于,年齡太小或者太大,投保的保費(fèi)都很貴。醫(yī)療險(xiǎn)的另一個(gè)缺陷是很多產(chǎn)品都是一年期,存在續(xù)保問題。

此次新冠肺炎疫情中,治療費(fèi)用由政府直接負(fù)擔(dān),患者根本不用掏錢,所以醫(yī)療險(xiǎn)并無用武之地。

但是,在日常健康保障方面,重疾險(xiǎn)和醫(yī)療險(xiǎn)可是一對(duì)互補(bǔ)組合,且不可替代。

3、壽險(xiǎn):

最純粹的壽險(xiǎn)產(chǎn)品,就保死亡。

不管是意外死,還是病逝,還是壽終正寢,甚至自殺,都賠付保額。

這筆賠付注定被保險(xiǎn)人自己用不到了,只能留給親人,所以壽險(xiǎn)也算是一筆“遺產(chǎn)”。

想想,如果不幸身故,留下房貸,車貸,甚至一屁股債給老婆孩子或者父母,簡(jiǎn)直是雪上加霜。

所以,壽險(xiǎn)適合給家里的經(jīng)濟(jì)頂梁柱購買,轉(zhuǎn)移突然死亡給家庭帶來的影響。

另外,跟重疾險(xiǎn)相比,壽險(xiǎn)的保費(fèi)更便宜,杠桿也更高。

最后提醒一點(diǎn),上有老下有小的朋友,如果你是家庭頂梁柱,無論買哪類保險(xiǎn),主要保額都應(yīng)該放在自己身上。在自己的保障做充分后,再給孩子和老人買,這才是對(duì)家庭的負(fù)責(zé)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:潘翹楚

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)