【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:貴陽銀行定增緩壓,百年資管太平洋資管出手認購12.6億押寶銀行股

作者:李丹萍

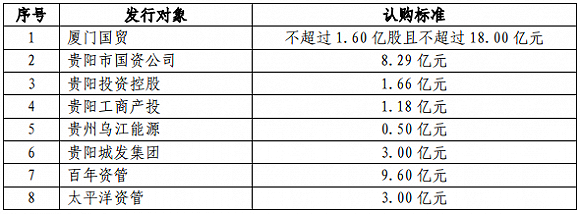

藍鯨保險注意到,近日,中融人壽受托管理人百年資管、太保人壽受托管理人太平洋資管擬參與認購貴陽銀行(601997.SH)非公開發行A股,分別認購9.6億元、3億元,合計認購12.6億,占此次發行計劃3成。

業內人士分析指出,由于保險資金投資主要考慮資產與負債相匹配,持有銀行股的長期收益率都較為可觀,故受險資青睞。經梳理發現,截止2019年3季度末,保險機構共持有12家上市銀行流通股,持倉市值達5097.45億。

展望2020年,業內人士表示,仍舊看好權益類資產,A股全年或寬幅震蕩,下一階段,以銀行股為代表的高分紅、高股息標的配置,仍是險資主流的權益投資方向。

貴陽銀行增發擴股,百年資管、太平洋資管認購12.6億占3成

逐一來看,中融人壽披露公告稱,委托管理人百年資管認購貴陽銀行非公價發行A股9.6億元,構成重大關聯交易。

中融人壽本次交易前,其股東中天金融、金世旗控股已持有貴陽銀行股份,根據《關聯交易管理辦法》,此次認購行為構成以關聯方共同投資為基礎的關聯交易。藍鯨保險注意到,截止2019年3季度末,中天金融、金世旗控股已雙雙退出貴陽銀行前十大流通股股東行列。

同時,9.6億元的交易金額,達到3000萬以上,且超過中融人壽2019年末未經審計凈資產的1%,亦屬于重大關聯交易。

據了解,百年資管以受托管理的中融人壽普通保險資金參與認購,屬于中融人壽自有資金。藍鯨保險從中融人壽相關人士了解到,該筆認購屬于百年資管主動投資管理行為,公司循例進行信披。

從金額來看,這筆認購資金,對中融人壽并不算“小錢”。截止2019年末,中融人壽未經審計凈資產約28.86億元,認購支出占比33.26%,將近3成。

除百年資管外,認購名單中還出現另一家保險資管公司的身影。太平洋資管以受托管理的太保人壽保險資金參與認購,認購金額為3億元。

目光轉向貴陽銀行,從《非公開發行A股股票預案》來看,其擬非公開發行不超過5億股A股股票,募資不超過45億元資金,經批準或審核后,所募集資金將在扣除發行費用后,全部用于補充核心一級資本,提高資本充足率。

當前核心一級資本充足率低于早前預期水平,也是促進貴陽銀行擴發的重要因素。對此,貴陽銀行也期望通過非公開發行,有效補充核心一級資本,提升資本充足水平,滿足銀保監會要求。

根據《貴陽銀行股份有限公司資本管理規劃(2017-2019 年)》的要求,2019 年末公司目標核心一級資本充足率、一級資本充足率和資本充足率分別為 9.00%、10.20%和 12.60%。但截至 2019 年三季度末,貴陽銀行合并口徑的核心一級資本充足率為 8.89%,一級資本充足率為10.24%,資本充足率為 13.06%,核心一級資本充足率低于目標值。

一般來說,商業銀行機構在經營管理中面臨著較為嚴格的資本要求,伴隨業務發展和資產規模提升,都將進一步加大資本消耗,因此,除自身收益留存積累之外,仍需要考慮通過股權融資的方式對資本進行補充,以保障資本充足水平。

“將對資本充足率、盈利能力產生直接的影響”,一位金融業內人士對藍鯨保險分析稱,“資本充足率提高,也意味著商業銀行風險抵御能力增強,資本規模擴大,改善資產質量,為業務可持續發展奠定基礎,進而增強核心競爭力,提升整體盈利水平”。

流動性好、股息率高、盈利能力強,價值投資險資青睞銀行股

事實上,銀行股一直是保險資金青睞的投資標的。保險機構向來偏好流動性好、股息率高、盈利能力強的個股,而銀行股不僅經營穩健,且能帶來長期穩定的分紅收益。

“堅持價值投資,也是看好一家上市公司的未來發展”,蘇寧金融研究院金融研究員陳嘉寧對藍鯨保險分析稱,其指出,以百年資管、太平洋資管參與貴陽銀行非公開發行來看,大多情況這一方式較二級市場直接交易,股價更低,盡管有限售期,但對于秉持長期投資的險資而言,并非大問題。

早前,寧波銀行(002142.SZ)非公開發行“寧行優02”優先股時,亦有平安人壽、平安資管等5家保險機構累計認購33億元,不參與上市公司經營管理,亦有固定股息回報及潛在的利潤分紅,也是險資謀求點。

一位保險業內人士強調稱,保險資金運用必須以服務保險業為主要目標,堅持穩健審慎和安全性原則,符合償付能力監管要求,“更需要根據保險資金性質,實行資產負債管理和全面風險管理,專業化、規范化、市場化”。而銀行股滿足盈利增長穩定、分紅穩定和較好流動性等條件,基本面有較強支撐。

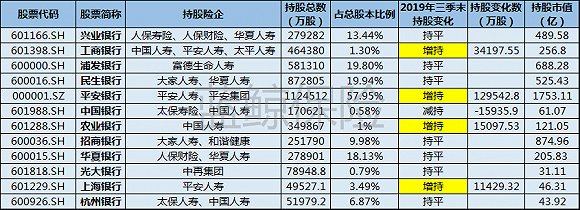

藍鯨保險梳理發現,截止2019年三季度末,保險資金共持有12家上市銀行流通股,持倉市值達5097.45億。

從個股來看,平安銀行(000001.SZ)、招商銀行(600036.SH)、浦發銀行(600000.SH)、興業銀行(601166.SH)是險資持股比例較高的銀行股,持倉市值分別為1753.11億元、874.96億元、688.28億元、525.43億元,重倉公司包括平安集團、平安人壽、大家人壽、富德生命人壽等。且在三季度,工商銀行(601398.SH)等4家銀行均有加倉。

“保險資金投資主要考慮資產與負債相匹配,目前,險資持有銀行股的長期收益率都較為可觀”,陳嘉寧進一步分析稱,銀行股市值較大,保險資金作為機構投資者買入賣出時,不易造成市值波動,同時,銀行股市盈率、市凈率較低,一般分紅較高,流動性好,受險資喜愛,且銀行業波動周期不明顯,穩健趨勢與險資投資風格吻合,“從長期來看也是好的策略”。

天風證券研究團隊分析指出,自2017年強化監管以來,銀行負債成本壓力和資本約束成為影響估值提升的主要因素。站在當前,政策大力引導上市銀行通過各類工具補充資本,流動性充裕,LRP利率雖有所下調,但疊加負債成本率下降,未來息差下降幅度或有限。A股銀行板塊近期營收和凈利增速平穩、資產質量持續向好之下,疊加近期社融數據較好昭示經濟階段性企穩或已不遠,天風證券研究團隊表示,“我們認為銀行業2020年業績會較好”。

“在引導長期資金進入資本市場的過程中,銀行股作為波動率低、分紅與股息可觀的藍籌股,配置機遇突出”,華泰金融沈娟表示,短期政策支持、長期增量資金入市,也為銀行股創造了機遇。

“下一階段,以銀行股為代表的高分紅、高股息標的配置,仍是險資主流的權益投資方向”,陳嘉寧總結稱。

責任編輯:王進和

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)