六大行半年報收官!業績全增卻減員近3.5萬人 營業網點也紛紛“瘦身”

來源:每日經濟新聞

每經記者 李玉雯 每經編輯 廖丹

八月已畫上句號,六家大型商業銀行的半年報也悉數亮相。整體來看,今年上半年,六大行的業績均實現穩步增長,歸母凈利潤增速均在4%以上,其中郵儲銀行增速最高,達14.94%。同時,六家銀行資產質量持續保持較好水平,不良貸款率較去年末均有所下滑。

《每日經濟新聞》記者注意到,業績全增的背后,在去年末的基礎上,六大行上半年員工人數合計縮減近3.5萬人,已超去年全年人員縮減之和。與此同時,對比去年末,各家銀行的網點數量也紛紛“瘦身”。

六大行上半年合計日賺35.23億元

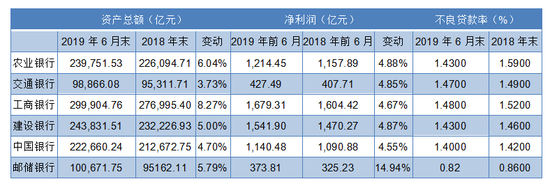

數據顯示,截至今年6月末,六家大型商業銀行資產總額合計達120.57萬億元。其中,工行、農行、中行、建行、交行、郵儲銀行資產總額分別為29.99萬億元、23.98萬億元、22.27萬億元、24.38萬億元、9.89萬億元、10.07萬億元,較去年末分別增長8.27%、6.04%、4.70%、5.00%、3.73%、5.79%。

資產質量方面,六大行的不良貸款率均有所下降。具體來看,截至今年6月末,工行、農行、中行、建行、交行、郵儲銀行不良貸款率分別為1.48%、1.43%、1.40%、1.43%、1.47%、0.82%,較上年末分別下降0.04個百分點、0.16個百分點、0.02個百分點、0.03個百分點、0.02個百分點、0.04個百分點。

盈利方面,六大行上半年實現歸屬于母公司股東的凈利潤合計6377.44億元,若按181天來計算,則六大行合計日均賺得35.23億元。

具體來看,今年上半年,工行實現凈利潤(即“歸屬于母公司股東的凈利潤”,下同)1679.31億元,居于六家銀行之首,同比增長4.67%;農行實現凈利潤1214.45億元,同比增長4.88%;中行實現凈利潤1140.48億元,同比增張4.55%;建行實現凈利潤1541.90億元,同比增長4.87%;交行實現凈利潤427.49億元,同比增長4.85%;郵儲銀行實現凈利潤373.81億元,同比增長14.94%,增速最高。

若同樣從日均維度來看,則工行、農行、中行、建行、交行、郵儲銀行分別日賺9.28億元、6.71億元、6.30億元、8.52億元、2.36億元、2.07億元。

上半年減員近3.5萬人

值得一提的是,今年上半年,六大行員工數量合計減少近3.5萬人。具體來看,截至今年6月末,工行員工總數439150人,較去年減少末10146人;農行員工總數464454人,較去年末減少9237人;中行員工總數305823人,較去年末減少4296人;建行員工總數340404人,較去年末減少5567人;交行員工總數86425人,較去年末減少3117人;郵儲銀行員工總數168315人,較去年末減少2494人。

實際上,人員縮減的現象并非僅于今年出現。數據顯示,2018年末,工行、農行、中行、建行、交行、郵儲銀行員工總數相較2017年末分別減少3752人、13616人、1014人、6650人、1698人、742人,合計減員超2.7萬人。如此看來,今年上半年六大行員工減少的數量已經超過去年全年減員數量。

銀行崗位曾一度是求職者眼中的“香餑餑”,為何大行的員工數量頻頻縮減呢?在業內人士看來,大量能夠被機器替代的操作類崗位多了,例如匯款、存款等柜面操作類可被機器替代的崗位,這部分員工職能被削弱了。

某國有大行客戶經理告訴《每日經濟新聞》記者,人員減少是因為智能機器代替了柜面,銀行現在很多業務通過智能機器操作,部分柜面人員面臨離職或轉崗。與此同時,營銷條線人員增加,不僅包括傳統銀行的柜面營銷、廳堂營銷,還包括走進社區、單位等。該客戶經理表示,其所在支行柜員人數“砍”了一半,不過今年新進了營銷人員。

上述說法在銀行的半年報中也有所體現。例如,郵儲銀行半年報顯示,報告期內,累計壓降臺席5540個,優化柜員3384人,其中2372人調整至網點營銷團隊。

當然,人員的減少并不意味著銀行不再招人,在業內看來,做系統、IT、大數據分析等技術型人才是目前銀行需要的,也是爭搶比較激烈的。

毋庸置疑,當下金融與科技的融合乃是大勢所趨,包括建行、工行、中行在內的多家銀行陸續成立了金融科技子公司。近期,交行行長任德奇在半年度業績發布會上表示,交行正積極跟進金融科技子公司,同時推出金融科技管培生計劃,強化科技創新人才的引進培養。

網點“瘦身”277個

除了人員的減少,《每日經濟新聞》記者梳理6家國有大行半年報發現,截至今年6月末,各家銀行的網點或營業機構數量(除郵儲銀行、工商銀行披露信息為網點總數外,其余四家銀行網點數據口徑為境內)均有所減少,6家銀行合計減少網點數量為277個,其中農行減少100個,減少數量最多。

實際上,近年來工行、農行、交行等銀行的網點數量持續縮減。例如,工行2016年末有16429個網點,2017年末減少了337個,2018年末網點數量再次減少88個至16004個。

不容忽視的是,網點數量減少的背后,是電子銀行交易替代率的不斷提升。融360大數據研究院分析師李萬賦告訴《每日經濟新聞》記者,一方面,互聯網金融的發展和移動技術的逐漸成熟,大大提高了移動端金融業務實現的可能性和便利性,也加速了銀行電子渠道對傳統物理渠道的替代。另一方面,越來越多的客戶更傾向于選擇線上完成金融交易,線下網點資源利用率偏低,但物理成本高昂,營運壓力較大。結合輕型化、智能化的升級轉型方向,各銀行開始對營業網點重新定位,傳統網點縮減成為趨勢。

具體來看,今年6月末,郵儲銀行營業網點近4萬個,共有營業網點39680個,較上年末減少39個。其中自營網點7945個,代理網點31735個。從網點的地域屬性分布來看,城市網點11935個,縣城網點8742個,農村網點19003個。

今年上半年,郵儲銀行電子銀行實現交易筆數140.43億筆,同比增長15.31%,交易金額10.69萬億元,同比增長21.34%。電子銀行交易替代率達到91.27%,較上年末提升0.83個百分點。

工行半年報顯示,報告期末,工行營業網點15973個,較上年末減少31個;自助銀行26548個;自動柜員機86331臺,自動柜員機交易額43715億元。今年上半年,工行網絡金融交易額311.26萬億元,網絡金融業務占比比上年末提高0.3個百分點至98.0%。

根據交行半年報,報告期末,交行境內銀行機構營業網點合計達3176家,較上年末減少65家,其中,新開業11家,整合低產網點76家。

今年上半年,交行境內行電子銀行交易筆數達35.78億筆,交易金額達124.76萬億元。報告期末,電子銀行分流率達97.30%,較上年末提高0.71個百分點。

另外,截至今年6月末,建行營業機構共計14941個,其中境內機構14908個,較上年末減少38個。農行境內分支機構共計23281個,較上年末減少100個。中行內地商業銀行機構10722家,較上年末減少4家。

新網銀行首席研究員、國家金融與發展實驗室特聘研究員董希淼告訴《每日經濟新聞》記者,物理網點的減少,對大行而言存在一個結構調整、總量優化的問題,因為六家大型銀行的機構網點確實非常多,一方面總量上可以進行一些調整,一些低產網點的確有撤并的需要,另一方面是結構上進行優化。

董希淼表示,近年來銀行業網點數量整體保持穩定,對于六大行而言,網點數量有所調整也是一種正常的現象,并不存在大量裁撤網點的情況。不過,在金融科技加快發展的情況下,銀行要做到線上線下協同,即線上渠道與線下渠道都要更好地發揮作用,在此背景下,對于物理網點的布局、結構、功能等都要進行重新定位,線下渠道如何更好地數字化,這是需要進一步研究和探討的。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)