文/新浪財經(jīng)意見領(lǐng)袖專欄作家 孫彬彬、陳寶林

整體而言,9月資金利率大概率會比8月有所回落,雖然仍會面臨一些制約,但最終資金面和貨幣政策可能相對樂觀。

市場點評與展望

近期資金價格明顯抬升,對長端利率下行構(gòu)成阻礙。臨近跨季,如何看待9月資金面和貨幣政策操作?

1、央行在糾結(jié)什么?

7月數(shù)據(jù)顯示穩(wěn)增長和就業(yè)壓力明顯加大,但貨幣寬松政策并未如期而至。DR007月度均值2.64%,為今年以來最高值,顯示貨幣政策還有所趨緊。

“我覺得這些都有其合理性,但是我建議除這些之外,還可以直接去看流動性。怎么看流動性?指標很多,有一個最簡單的指標,信息也比較好獲取,就是看銀行間的回購利率像DR007等。利率是資金價格,資金價格能夠反映資金的供求狀況。看這個價格的變動,就可以看到底是松了還是緊了。”

——2019年4月25日國新辦舉行降低小微企業(yè)融資成本政策例行吹風會

那么,央行在糾結(jié)什么?

(1)經(jīng)濟暫未突破底線,政策無意“走老路”

經(jīng)濟目前并未突破政策底線。一、二季度GDP增速分別為6.4%、6.2%,上半年同比增速6.3%,雖然低于目標上限6.5%,但落在年初6.0%-6.5%的目標區(qū)間之內(nèi)。從7月15日國新辦新聞發(fā)布會來看,GDP增速只要穩(wěn)在目標下限6.0%之上即可[1]。如果底線是6.0%,那么要使全年GDP增速跌破6.0%,則下半年GDP同比增速要回落至5.7%,降幅高達0.5%。合理評估經(jīng)濟下行尚不至此,大概率全年GDP增速能夠穩(wěn)在6.0以上。

當然考慮未雨綢繆,經(jīng)濟要向前看,2020年怎么辦?這就需要三季度數(shù)據(jù)作為支撐,在沒有有效數(shù)據(jù)之前,政策暫時按照現(xiàn)有力度執(zhí)行,這是央行按兵不動的根本前提。

經(jīng)濟下行就業(yè)壓力明顯加大。雖然經(jīng)濟數(shù)據(jù)目前還在底線之上,但是7月城鎮(zhèn)調(diào)查失業(yè)率5.3%,顯著超出5.0%-5.1%的區(qū)間,逼近政府工作報告5.5%的紅線,31個大城市城鎮(zhèn)調(diào)查失業(yè)率也升至5.2%的高位。8月19日總理主持召開部分省份穩(wěn)就業(yè)工作座談會時強調(diào)“7月份全國城鎮(zhèn)調(diào)查失業(yè)率上升,必須高度重視”、“把穩(wěn)就業(yè)放在突出位置”、“做好當前‘六穩(wěn)’工作首先是穩(wěn)就業(yè),要實施好就業(yè)優(yōu)先政策”。

說明穩(wěn)增長壓力在持續(xù)加大,但是同時政策無意“走老路”。與以往依靠基建和房地產(chǎn)來穩(wěn)增長不同,本輪穩(wěn)增長顯然不希望再“走老路”。4月開始政策再度關(guān)注結(jié)構(gòu)性去杠桿,房地產(chǎn)調(diào)控不斷加碼,7月政治局會議也明確強調(diào)“不將房地產(chǎn)作為短期刺激經(jīng)濟的手段”,近期市場傳言監(jiān)管“要求各銀行房地產(chǎn)開發(fā)貸款規(guī)模不超過今年一季度水平”。同時,地方專項債并未調(diào)節(jié)增發(fā),基建加碼力度低于預期。

近期穩(wěn)增長的重點主要集中在制造業(yè)投資和消費。政治局會議明確“多用改革辦法擴大消費”、“穩(wěn)定制造業(yè)投資”。8月27日《國務院辦公廳關(guān)于加快發(fā)展流通促進商業(yè)消費的意見》(國辦發(fā)〔2019〕42號)提出“釋放汽車消費潛力”等20條措施提振消費;中央財經(jīng)委第五次會議提出“打好產(chǎn)業(yè)基礎(chǔ)高級化、產(chǎn)業(yè)鏈現(xiàn)代化的攻堅戰(zhàn)”;劉鶴出席第二屆中國國際智能產(chǎn)業(yè)博覽會開幕式指出“中國智能產(chǎn)業(yè)快速發(fā)展,正在成為重要的新經(jīng)濟增長點”。

(2)人民幣貶值壓力加大,考慮內(nèi)外平衡

8月初人民幣匯率“破7”、美國將中國列為“匯率操縱國”,隨后央行多次發(fā)聲穩(wěn)定市場預期。隨著貿(mào)易摩擦反復、美元指數(shù)走強,人民幣貶值預期持續(xù)上升。8月以來美元兌人民幣中間價與前一日收盤價差值迅速擴大,顯示央行明顯加強了匯率引導,防止出現(xiàn)趨勢性貶值。LPR改革過程中也特別強調(diào)“不涉及市場利率的變化”,可能也是出于避免影響匯率的考慮。

“通常我們說和匯率直接相關(guān)的是市場利率,這次改革并不涉及市場利率的變化,這次改革的關(guān)鍵詞是貸款利率的市場化。因此對人民幣匯率沒有直接影響。總的看,應當說當前中美利差處于舒適區(qū)間,我對人民幣匯率保持在合理均衡水平的基本穩(wěn)定充滿信心。”

——2019年8月20日人民銀行副行長劉國強等出席國務院政策例行吹風會:降低實際利率水平有關(guān)政策情況[2]

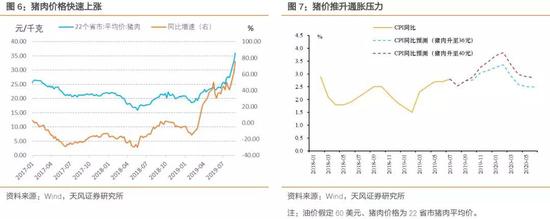

(3)豬肉價格快速上漲推升通脹壓力

近期豬價快速上漲,雖然8、9月CPI突破3%的可能性不大,但四季度及之后通脹壓力明顯加大。政治局會議提出“保障市場供應和物價基本穩(wěn)定”,貨幣政策在總量寬松上也有所顧忌。

當然,考慮到GDP平減指數(shù)是更為全面的通脹指標,預計后續(xù)CPI仍有豬通脹壓力,但PPI在原油價格和南華工業(yè)品指數(shù)雙雙下行影響下保持在負區(qū)間,整體來看GDP平減指數(shù)在四季度總體保持在1.5%-2%的區(qū)間。因而,CPI對貨幣政策雖然有制約但整體來看未來通脹壓力趨于緩解。

2、9月資金面怎么看?

2.1 銀行體系資金缺口

適逢國慶假期,現(xiàn)金走款較多,預計1500億左右;地方債發(fā)行壓力明顯減輕,同時季末是財政支出大月,參照往年規(guī)律財政存款預計減少3500-4000億。

外匯占款可能存在較大的不確定性。貿(mào)易摩擦反復升級,9月1日起美國對中國輸美3000億商品加征10%關(guān)稅,出口前景并不樂觀。當然,考慮到3000億商品替代性較弱,疊加人民幣貶值以及進口偏弱,貿(mào)易順差以及外匯占款雖然可能下滑,但降幅應該并不會太大。

綜合來看,如果不考慮央行操作,銀行體系資金相對充裕;當然,由于跨季因素資金價格往往沖高。不過在銀行擴張整體放緩的情況下MPA對銀行的約束趨于弱化,預計跨季因素不會出現(xiàn)超預期的沖擊。

2.2 央行操作展望

當前DR007已達到去年7月以來的最高值(當前2.64,最高值2.65),顯示貨幣政策已然趨緊。目前來看,貨幣政策雖然面臨制約,但穩(wěn)增長壓力下進一步收緊的可能性不大,預計9月資金利率整體會穩(wěn)中有降。與此同時,后續(xù)貨幣政策還存在進一步放松的可能。

(1)宏觀審慎管理為貨幣政策騰挪空間

這里的宏觀審慎管理主要包括兩個方面:一是房地產(chǎn),二是匯率。

宏觀審慎管理重點關(guān)注金融周期,“評判金融周期,最核心的兩個指標是廣義信貸和房地產(chǎn)價格”。

近期LPR改革中央行對房貸利率單獨制定規(guī)則,首套房不低于LPR、二套房不低于LPR+60bp、地方確定加點下限等保持房貸利率基本穩(wěn)定。

從央行上海總部發(fā)布的房地產(chǎn)金融宏觀審慎管理框架來看,政策工具箱中包含房貸最低首付比、房貸最低利率、窗口指導、MPA激勵約束工具等。

通過宏觀審慎管理的配合,央行完全能夠“做到房貸的增量不擴張、房貸的利率不下降”。因而,央行完全可以在引導利率下行同時控制房貸最低利率。

內(nèi)外均衡以我為主,央行能夠通過逆周期因子、資本管制等多種措施來穩(wěn)匯率。近期央行加強了對人民幣匯率的引導,我們在前期報告《如何看待貨幣政策的內(nèi)外平衡問題?》等報告多次提到,由于中國擁有高額的外匯儲備,完全有能力通過匯率和資本管制來應對外部擾動。典型例證是2018年9月28日,美聯(lián)儲宣布加息25個基點,在資本流失壓力加大的背景下,央行沒有進行跟隨加息對沖,反而基于基本面下行壓力,在10月7日進行了降準。

(2)降成本訴求下有可能降MLF利率

降貸款利率的重點在降低風險溢價,因而暫未引導無風險利率下行。貸款報價利率在公開市場利率上加點生成,降低風險溢價首先通過調(diào)節(jié)加點來實現(xiàn)貸款名義利率下降,而降公開市場利率則相當于繼續(xù)降無風險利率。目前仍然可以通過壓縮加點的方式來降LPR,同時“現(xiàn)在的利率水平是合適的”,這是央行未如期降息的重要因素。

考慮到LPR下行空間可能較大,存在進一步降低MLF利率的可能性。基準利率的隱性下限(0.9倍)為3.91,LPR作為銀行最優(yōu)貸款利率,最終目的就是要讓銀行可以接受低于上述水平的貸款投放,這意味著后續(xù)還有較大的調(diào)整空間。目前Shibor利率接近2016年水平,如果參照2016年貸款利率也有較大的下行空間。如果完全由銀行壓縮加點來實現(xiàn),應該還是有一定的難度,調(diào)降MLF利率緩解銀行負債壓力有一定的必要性。

從降低負債成本角度來看也有調(diào)降MLF利率的必要。當前MLF利率明顯高于國有行、股份行同業(yè)存單發(fā)行利率,調(diào)降MLF利率能更有效地降低銀行負債成本。

(3)聯(lián)儲降息進一步打開貨幣政策空間

目前市場普遍預期9月18日美聯(lián)儲會再度降息,隨著貿(mào)易摩擦加劇以及美國經(jīng)濟走弱,聯(lián)儲可能進入降息周期,國內(nèi)貨幣政策空間也將進一步打開。9月7日和9月17日分別有1765億、2650億MLF到期,此時有可能調(diào)降MLF利率。

(4)“三檔兩優(yōu)”框架下進一步定向降準

降準其實也能有效地降成本。“對中小銀行而言,實行較低存款準備金率,既可額外釋放部分長期流動性,減輕中小銀行的負債壓力,也可降低負債成本,在緩解貨幣創(chuàng)造的流動性約束和利率約束方面也有重要意義”[3]。

我們在《如何看待降準空間?》提到,采用降準寬松的方式對于利率影響較小,降低對匯率和資本流動的沖擊。目前小型銀行準備金率為8%,定向降準還有比較大的空間。

目前重點是“三檔兩優(yōu)”框架下定向降準,LPR改革之后有可能還會配合定向降準,支持小微、民營企業(yè)降成本。

“從法定準備金率的角度來說,過去積累了一定空間,未來有一定的調(diào)整空間,但總的來說這個空間并不如大家想象的那么大。從準備金率的角度來說,重點是完善‘三檔兩優(yōu)’的法定準備金率框架。”。

“利率市場化改革就像‘修水渠’,目的是讓水流更加暢通,讓水更有效率、更精準地流到田間地頭,但水的大小還是要看閘門。因此,利率市場化改革有利于增強貨幣政策的效果,但不能替代貨幣政策,也不能替代其他政策”。

——2019年8月20日人民銀行副行長劉國強等出席國務院政策例行吹風會:降低實際利率水平有關(guān)政策情況

2.3 還有什么風險點?

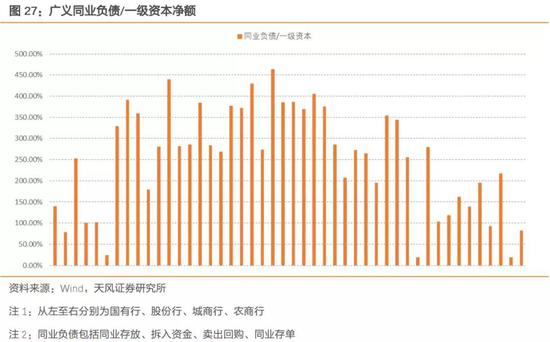

近期有媒體報道銀保監(jiān)提出同業(yè)資產(chǎn)和同業(yè)負債的相關(guān)監(jiān)測指標及參考標準。全部同業(yè)資產(chǎn)與一級資本凈額之比的比例按不同評級分別不能超過300%、400%、500%;與之對應,全部同業(yè)負債與一級資本凈額的比值分別不能超過200%、300%、400%。[4]。

經(jīng)測算,部分同業(yè)業(yè)務較為激進的股份行、城商行可能存在達標壓力。這種情況下,如果同業(yè)業(yè)務大幅壓降,可能和2017年一樣對資金面造成較大的擾動。

不過,目前文件具體細節(jié)仍有待正式公布,具體效果有待觀察。同時當前處于穩(wěn)增長的大環(huán)境下,和2017年有明顯的不同,即使有沖擊央行大概率會把握處置風險的節(jié)奏和力度,對資金面進行呵護(參考中小銀行事件)。

2.4 總結(jié)

9月雖然有跨季因素,但隨著地方債發(fā)行減少、季末財政支出加大,除了季末考核之外并無特別壓力。

當前DR007已達到去年7月以來的最高值(當前2.64,最高值2.65),貨幣政策雖然面臨制約但進一步收緊的可能性不大,整體穩(wěn)增長基調(diào)下預計9月資金利率會有所回落。

9月貨幣政策可能采取進一步的寬松措施。宏觀審慎管理可為貨幣政策騰挪空間;9月聯(lián)儲降息為貨幣寬松進下打開空間,降成本訴求之下央行可能引導MLF利率進一步下行;央行可能會進一步完善“三檔兩優(yōu)”準備金率框架。

整體而言,9月資金利率大概率會比8月有所回落,雖然仍會面臨一些制約,但最終資金面和貨幣政策可能相對樂觀。

市場點評:資金面由緊轉(zhuǎn)松,債市漲跌互現(xiàn)

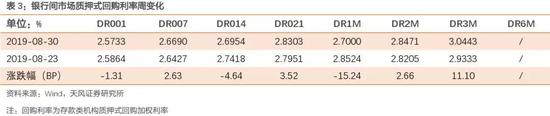

央行公開市場操作凈回籠1300億元,資金面由緊轉(zhuǎn)松。周一,央行公開市場操作凈回籠200億,另有1490億MLF到期,同時續(xù)做1500億,全口徑凈回籠190億,資金面收緊;周二,央行公開市場操作凈投放300億,資金面先小緊后寬松,早盤7天資金價格在3.0附近,午后信用隔夜僅+10bp;周三,央行公開市場操作凈投放為0,資金面寬松,早盤資金面略收斂,午后轉(zhuǎn)松直接有減點融出;周四,央行公開市場操作凈回籠600億元,資金面全天都很寬松,跨月的7天資金都只是加權(quán)的價格;周五,央行公開市場操作凈回籠800億元,資金面寬松,盤中僅短暫有所波動,R001僅1.55,R007僅2.66。

資金面由緊轉(zhuǎn)松,受中美貿(mào)易戰(zhàn)、政金債納入同業(yè)投資等消息影響,債市漲跌互現(xiàn)。周一,周末中美貿(mào)易戰(zhàn)再度升級刺激,但利多效應邊際遞減,尾盤受海外貿(mào)易談判消息影響,現(xiàn)券收益率出現(xiàn)上行,全天長債收益率小幅下行;周二,債市恢復平靜,長債收益率微幅波動,漲跌互現(xiàn),十年國開190210全天波幅僅1bp;周三,債券市場消息面平靜,十年國開190210僅在0.75bp內(nèi)超窄幅波動, 長債收益率微幅上行;周四,傳政金債納入同業(yè)投資監(jiān)管,國債與國開債走勢分化,長債收益率漲跌互現(xiàn);周五,政金債納入同業(yè)投資監(jiān)管繼續(xù)發(fā)酵,國債、國開沒有再現(xiàn)昨日罕見的剪刀走勢,今天國債出現(xiàn)補跌,長債收益率繼續(xù)明顯上行。

[1] http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/39595/40996/wz40998/Document/1659337/1659337.htm?flag=1

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3877580/index.html

[3]孫國峰,《中國金融》,構(gòu)建“三檔兩優(yōu)”準備金率新框架

[4] https://m.21jingji.com/article/20190829/herald/88fc73baaf5cb4a4ec2c77110a7cc9f7.html

一級市場

根據(jù)已公布的利率債招投標計劃,下周將發(fā)行17支利率債,共計1,473.02億;其中地方債7支,共43.02億。

二級市場

資金面由緊轉(zhuǎn)松,受中美貿(mào)易戰(zhàn)、政金債納入同業(yè)投資等消息影響,債市漲跌互現(xiàn)。全周來看,10年期國債收益率下行1BP至3.06%,10年國開債收益率上行4BP至3.47%。1年與10年國債期限利差收窄1BP至44BP,1年與10年國開債期限利差持平在69BP。

資金利率

央行公開市場操作凈回籠1300億元,資金面由緊轉(zhuǎn)松。銀行間隔夜回購利率下行1BP至2.57%,7天回購利率上行3BP至2.67%;上交所質(zhì)押式回購GC001上行37BP至3.12%;香港CNHHibor隔夜利率下行76BP至2.73%;香港CNH Hibor7天利率下行53BP至3.14%。

上周央行公開市場操作凈回籠1300億元。本周逆回購到期0億元,MLF到期1765億元。

實體觀察

宏觀經(jīng)濟:關(guān)注工業(yè)品通縮和就業(yè)壓力

① 8月中國制造業(yè)PMI指數(shù)為49.5%,比上月下降0.2個百分點。分企業(yè)類型看:大型企業(yè)景氣程度下降0.3個百分點至50.4%,中型企業(yè)下降0.5個百分點至48.2%,小企業(yè)景氣回升0.4個百分點,達到48.6%。

②新訂單指數(shù)下降0.1個百分點至49.7%;新出口訂單指數(shù)回升0.3個百分點至47.2%;

③ 生產(chǎn)指數(shù)下降0.2個百分點至49.9%;全球需求不振,大宗商品價格繼續(xù)下行,原材料購進價格指數(shù)大幅下降2.1個百分點至48.6%,8月PPI可能大幅下行至-1%左右;

④ 原材料庫存指數(shù)下降0.5個百分點(47.5%),產(chǎn)成品庫存上升0.8個百分點(47.8%),結(jié)合7月工業(yè)企業(yè)數(shù)據(jù),經(jīng)濟仍在去庫存周期;

⑤從業(yè)人員指數(shù)下降0.2個百分點,自去年8月以來從業(yè)人員指數(shù)波動中下行,目前僅高于2008年金融危機時期的水平。

⑥ 8月PMI生產(chǎn)、新訂單、從業(yè)人員均有所下行,但幅度不大,經(jīng)濟處在長期的下行通道中。PMI新出口訂單連續(xù)兩個月回升,但我們需要抓住貿(mào)易摩擦和全球經(jīng)濟下行兩大主線,外需的下行趨勢是明確的。除此之外,8月PMI中我們主要關(guān)注兩大指標,一是原材料購進價格指數(shù)大幅下行,表明8月PPI可能下降至-1%左右,關(guān)注工業(yè)品通縮壓力;二是從業(yè)人員指數(shù)長期緩慢下行,累計來看就業(yè)壓力持續(xù)凸顯。在此背景下,我們維持前期判斷:繼續(xù)看多利率。

中觀行業(yè)數(shù)據(jù)

房地產(chǎn):30大中城市商品房合計成交327.85萬平方米,四周移動平均成交面積同比下降8.94%。

工業(yè):南化工業(yè)品指數(shù)2,198.14點,同比上漲0.09%。

用電:六大發(fā)電集團日均耗煤77.25萬噸,同比上升13.01%。

水泥:全國普通42.5 級散裝水泥均價為445.53元/噸,環(huán)比不變。

鋼鐵:上周螺紋鋼價格下跌74元/噸,熱軋板卷價格下跌90元/噸。

通脹觀察

上周農(nóng)產(chǎn)品批發(fā)價格200指數(shù)環(huán)比上漲0.39%;生豬出場價環(huán)比上漲11.75%。

國債期貨:國債期貨價格小幅上升

利率互換:利率漲跌不一

外匯走勢:美元指數(shù)小幅上行

大宗商品:原油價格小幅上漲

海外債市:美債收益率小幅下行

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼