文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 戴志鋒

半年報(bào)總體看,銀行業(yè)仍處于平穩(wěn)增長(zhǎng)的階段,向上不明顯,向下也不明顯。

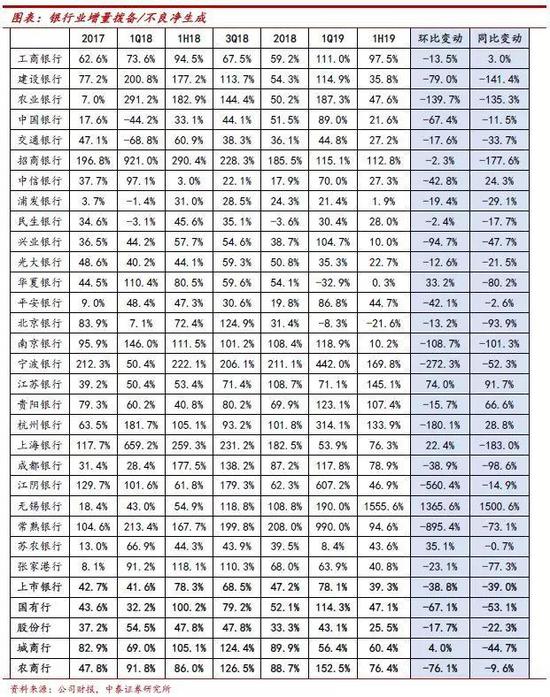

資產(chǎn)質(zhì)量:從多維度看,保持穩(wěn)定。(由于監(jiān)管標(biāo)準(zhǔn)變化,我們著重分析逾期的變化)1、剔除核銷的影響,考慮逾期90天凈生成:整體平穩(wěn)。逾期90天以上凈生成1.12%,比年初下降16bp,同比則是上升17bp。環(huán)比下降是大行、城商行;上升是股份行、農(nóng)商行;變化幅度不大。行業(yè)整體逾期凈生成1.15%;比年初、比去年同期分別下降1bp、5bp。2、逾期率與逾期90天以上占比貸款情況:行業(yè)整體均較年初下降。逾期率、逾期90天以上占比貸款為1.75%、1.15%,較年初下降10bp、6bp。逾期率改善幅度最大的為農(nóng)商行,其次為國(guó)有行、股份行。3、銀行對(duì)不良的政策:加快認(rèn)定,加大核銷,整體不良率呈環(huán)比下降,板塊不良率1.48%,環(huán)比下降4bp。2季度單季年化不良凈生成率0.93%,環(huán)比下降1bp、同比下降8bp:國(guó)有行處于資產(chǎn)質(zhì)量出清后周期,不良凈生成率僅為0.62%,且持續(xù)改善;股份行仍處于加快認(rèn)定,加大核銷的階段,不良凈生成率在較高位的1.74%環(huán)比上升19bp,同比下降15bp。

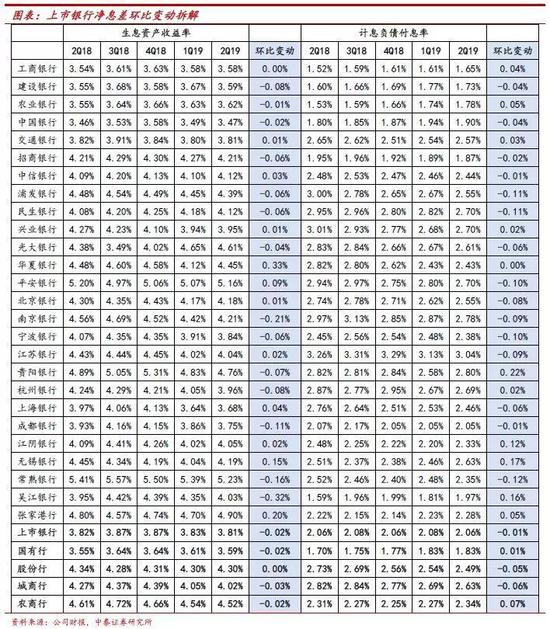

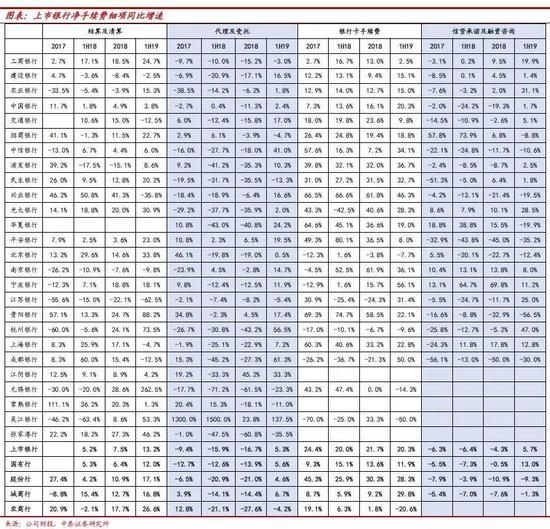

盈利能力:保持穩(wěn)健。1、凈息差基本環(huán)比持平、略降1bp。股份行與城商行受益量?jī)r(jià)齊升、驅(qū)動(dòng)凈利息收入環(huán)比保持較快增長(zhǎng),分別環(huán)比增長(zhǎng)5.3%、4.4%。國(guó)有行與農(nóng)商行由于負(fù)債端優(yōu)勢(shì)減弱,息差環(huán)比收窄,凈利息收入環(huán)比增長(zhǎng)+1.1%、-0.1%。2、資產(chǎn)端收益率小幅下降,負(fù)債端付息率亦小幅下行。國(guó)有行、股份行、城商行、農(nóng)商行資產(chǎn)端收益率環(huán)比變動(dòng)-2bp、0bp、-3bp、-2bp,股份行環(huán)比持平預(yù)計(jì)為零售發(fā)力,城商行降幅更大預(yù)計(jì)為非標(biāo)資產(chǎn)壓降所致。負(fù)債付息率方面,城商行、股份行分別環(huán)比下降6bp、5bp,受益于貨幣寬松的環(huán)境;大行與農(nóng)商行環(huán)比上升1bp、7bp,負(fù)債優(yōu)勢(shì)削弱及同業(yè)破剛兌影響。3、凈手續(xù)費(fèi)在低基數(shù)同比增12%,手續(xù)費(fèi)的主要收入來(lái)源還是代理和銀行卡手續(xù)費(fèi),二者合計(jì)占比66%;銀行卡手續(xù)費(fèi)則保持了穩(wěn)定的高增速,代銷、結(jié)算與信貸承諾同比增速有所回升。

展望下半年:景氣緩慢下行,報(bào)表保持穩(wěn)健。1、地產(chǎn)融資收緊,對(duì)經(jīng)濟(jì)和銀行經(jīng)營(yíng)壓力增大;客觀地講,行業(yè)景氣度是下行的。2、景氣下行的速度是明顯緩慢的:我國(guó)銀行業(yè)的業(yè)務(wù)結(jié)構(gòu)和運(yùn)營(yíng)環(huán)境有其特點(diǎn),對(duì)其盈利穩(wěn)定有支撐,詳見(jiàn)年度策略:《銀行2019年策略:“弱周期”or“強(qiáng)周期”》。3、銀行業(yè)全年的報(bào)表依然能保持穩(wěn)健,預(yù)計(jì)營(yíng)業(yè)同比9%,大行6.5%、股份行13%、城商行15.8%、農(nóng)商行9.5%。利潤(rùn)增速與半年報(bào)持平:大行4.8%,股份行10%,中小行14個(gè)點(diǎn)左右。

投資建議:看好銀行板塊的穩(wěn)健收益。行業(yè)景氣度緩慢下行,限制板塊彈性;但總體基本面穩(wěn)健且估值低、股息率高。投資預(yù)期收益率的下降、國(guó)內(nèi)外機(jī)構(gòu)資金持續(xù)入市,從投資面角度,是利于銀行板塊的,看好銀行板塊的穩(wěn)健收益。個(gè)股方面,核心資產(chǎn)邏輯會(huì)持續(xù):繼續(xù)看好寧波銀行、招商銀行;關(guān)注常熟、平安;安全邊際較高的是工行和建行。

一

資產(chǎn)質(zhì)量平穩(wěn),好于預(yù)期

2季度行業(yè)資產(chǎn)質(zhì)量整體仍保持平穩(wěn),顯示資產(chǎn)質(zhì)量弱周期屬性:1、逾期在改善,行業(yè)對(duì)不良的認(rèn)定程度在趨嚴(yán)。2、行業(yè)加大不良處置,壓力好于預(yù)期。加回核銷的不良凈生成同環(huán)比均有所改善,近兩年整體保持在1個(gè)百分點(diǎn)左右的水平。3、總體安全邊際較高,風(fēng)險(xiǎn)抵補(bǔ)能力提升。

1.1 逾期角度:逾期改善,對(duì)不良認(rèn)定更為嚴(yán)格

逾期率與逾期90天以上占比貸款情況:行業(yè)整體均較年初下降,顯示收不回利息的信貸情況有改善,逾期率、逾期90天以上占比貸款為1.75%、1.15%,較年初下降10bp、6bp。各板塊情況:逾期率改善幅度最大的為農(nóng)商行,其次為國(guó)有行、股份行;逾期率分別為1.32%、1.54%、2.27%,環(huán)比下降17bp、12bp、9bp。城商行逾期率有所提升,或反映區(qū)域經(jīng)濟(jì)下行壓力,逾期率1.74%,環(huán)比上升8bp。逾期90天以上占比改善幅度最大的仍為農(nóng)商行,其次為股份行、國(guó)有行和城商行,逾期90天以上占比貸款分別為0.84%、1.42%、1.04%以及1.07%,環(huán)比年初下降16bp、13bp、3bp以及2bp。從二者之差來(lái)看,或受客戶短期經(jīng)營(yíng)波動(dòng)影響,股份行和城商行的逾期3個(gè)月內(nèi)貸款占比有提升。

逾期凈生成:整體平穩(wěn),相較17年壓力增大。行業(yè)整體加回核銷的逾期凈生成1.15%;比年初、比去年同期分別下降1bp、5bp;逾期90天以上凈生成1.12%,比年初較大幅下降16bp,同比則是上升17bp,顯示逾期90天生成在18年下半年激增。各板塊情況看,股份行、城商行、農(nóng)商行逾期凈生成環(huán)比均有上升,環(huán)比年初上升44bp、9bp、46bp至1.74%、1.19%、0.99%。國(guó)有行逾期凈生成環(huán)比年初下降20bp至0.88%。逾期90天以上凈生成方面,股份行與農(nóng)商行壓力顯現(xiàn),環(huán)比提升23bp、2bp至1.54%、0.91%。大行與城商行環(huán)比下降32bp、11bp至0.98%、0.86%,從逾期凈生成與逾期90天以上凈生成變動(dòng)差額來(lái)看,城商行逾期增多主要在逾期3個(gè)月內(nèi)。

對(duì)不良的認(rèn)定更加嚴(yán)格:行業(yè)整體不論是全部逾期還是逾期90天以上信貸占比不良,均較年初有下降,顯示行業(yè)對(duì)逾期納入不良的標(biāo)準(zhǔn)趨嚴(yán),行業(yè)整體逾期占比不良118%、逾期90天以上占比不良為77%,分別較年初下降2%、1%。板塊來(lái)看,農(nóng)商行、國(guó)有行逾期占比不良較年初降幅最大,且最接近100%以內(nèi),分別為102%、107%,較年初下降5%、4%,顯示二者對(duì)不良認(rèn)定的更為嚴(yán)格、且進(jìn)一步趨嚴(yán)。股份行逾期占比不良140%,較年初小幅下降了近1個(gè)百分點(diǎn)。城商行對(duì)于不良的認(rèn)定則是稍有放松,逾期占比不良138%,較年初上升近7個(gè)百分點(diǎn)。

1.2 不良角度:行業(yè)加大不良處置,壓力好于預(yù)期

加回核銷的不良凈生成同環(huán)比均有所改善,近兩年整體保持在1個(gè)百分點(diǎn)左右的水平:1H19行業(yè)單季年化不良凈生成率0.93%,環(huán)比下降1bp、同比下降8bp。板塊間呈現(xiàn)分化趨勢(shì),國(guó)有行處于資產(chǎn)質(zhì)量出清后周期,不良凈生成率處于低位、僅為0.62%,且持續(xù)改善,同環(huán)比分別下降7bp、5bp。農(nóng)商行則在不良認(rèn)定嚴(yán)格基礎(chǔ)上,不良生成走高,1H19不良凈生成率1.4%,同環(huán)比分別上升32bp、64bp。股份行仍處于不良處置加大力度中,不良凈生成率在較高位的1.74%環(huán)比上升19bp,同比下降15bp。城商行則是在不良認(rèn)定稍松的基礎(chǔ)上實(shí)現(xiàn)不良凈生成環(huán)比下降63bp至0.82%,同比上升7bp。

不良率:受益于流動(dòng)性寬松,行業(yè)盈利增長(zhǎng)尚可,在豐收期對(duì)不良的處置力度加大,整體不良率呈環(huán)比下降,板塊不良率1.48%,環(huán)比下降4bp。各板塊情況:農(nóng)商行由于加大處置力度、不良改善幅度最大,其次為股份行、國(guó)有行,不良率分別為1.29%、1.62%、1.44%,環(huán)比下降7bp、4bp、4bp。城商行不良率在低位環(huán)比上升1bp至1.26%。

關(guān)注類:行業(yè)未來(lái)可能向下遷移的關(guān)注類貸款占比總貸款較年初下降,顯示行業(yè)未來(lái)的資產(chǎn)質(zhì)量壓力減小,1H19上市銀行關(guān)注類占比2.52%,較年初下降16bp。各板塊情況:農(nóng)商行在認(rèn)定趨嚴(yán)、處置力度加大背景下,關(guān)注類占比降幅最大,其次為國(guó)有行、股份行,分別占比為2.18%、2.64%、2.42%,較年初下降51bp、17bp、16bp。城商行在不良認(rèn)定稍放松的背景下,關(guān)注類占比較年初上升4bp至1.52%。

1.3 風(fēng)險(xiǎn)抵補(bǔ)角度:撥備對(duì)不良的覆蓋能力環(huán)比提升

撥備覆蓋率對(duì)不良的覆蓋能力持續(xù)提升:行業(yè)整體撥備覆蓋率達(dá)210%的較高位水平,環(huán)比1季度繼續(xù)上行3個(gè)百分點(diǎn)。各板塊安全邊際均有所提升,農(nóng)商行在加大不良處置推動(dòng)下?lián)軅涓采w率環(huán)比升幅最大,其次為城商行、國(guó)有行、股份行,撥備覆蓋率分別為301%、278%、212%、196%,環(huán)比上升8%、4%、3.5%和0.7%。

撥貸比環(huán)比下降,與前述分析交叉驗(yàn)證,不良的改善很大程度依賴于處置力度的加大,因而撥備覆蓋率環(huán)比上升、撥貸比環(huán)比下降,1H19行業(yè)撥貸比3.11%,環(huán)比下降3bp。農(nóng)商行、股份行、國(guó)有行撥貸比分別為3.88%、3.17%、3.05%,環(huán)比下降10bp、7bp、3bp。城商行則是增量撥備對(duì)不良凈生成的覆蓋環(huán)比加大,撥貸比與加大核銷處置的其他板塊變動(dòng)趨勢(shì)不一,1H19為3.5%,環(huán)比上升7bp。

2季度增量撥備對(duì)不良凈生成的覆蓋有所下降:上市銀行增量撥備對(duì)不良凈生成的覆蓋環(huán)比下降39個(gè)百分點(diǎn)至39%。板塊間除城商行趨勢(shì)一致,農(nóng)商行降幅最大、大行次之,農(nóng)商行、大行、股份行分別環(huán)比下降了76、67、18個(gè)百分點(diǎn)至76%、47%、26%。城商行環(huán)比上升4個(gè)百分點(diǎn)至60%。

二

盈利情況分析

2.1 業(yè)績(jī)總體增長(zhǎng)情況:在高基數(shù)基礎(chǔ)上較1季度稍有回落

1H19業(yè)績(jī)?cè)鲩L(zhǎng)在去年同期高基數(shù)基礎(chǔ)上、較1季度同比增速回落3個(gè)百分點(diǎn),仍保持兩位數(shù)的高速增長(zhǎng):行業(yè)整體營(yíng)收同比增長(zhǎng)11個(gè)點(diǎn),PPOP同比+13個(gè)點(diǎn);凈利潤(rùn)增速則在撥備多提下保持近7個(gè)點(diǎn)平穩(wěn)增長(zhǎng)。各板塊情況與行業(yè)一致,大行、股份行、城商行、農(nóng)商行營(yíng)收分別同比增長(zhǎng)7.6%、17%、22%以及15%,較1季度分別回落3、5、5、8個(gè)百分點(diǎn)。個(gè)股方面,營(yíng)收同比增速實(shí)現(xiàn)逆勢(shì)上行的僅有平安、貴陽(yáng)銀行,同比增長(zhǎng)19%、12%,較1季度上升2.6、2.7個(gè)百分點(diǎn);其中貴陽(yáng)主要為去年同期的低基數(shù)。

2.2 對(duì)凈利息收入拆分:規(guī)模主驅(qū)動(dòng),息差環(huán)比持平

行業(yè)凈利息收入增長(zhǎng)總體平穩(wěn)、環(huán)比+2.4%,規(guī)模高增是主驅(qū)動(dòng)因子、環(huán)比+2.3%。凈息差基本環(huán)比持平、略降1bp。板塊間分化延續(xù):股份行與城商行受益量?jī)r(jià)齊升、驅(qū)動(dòng)凈利息收入環(huán)比高增,分別環(huán)比增長(zhǎng)5.3%、4.4%;生息資產(chǎn)規(guī)模環(huán)比增長(zhǎng)3.4%、2.7%;凈息差環(huán)比上行5bp、2bp。國(guó)有行與農(nóng)商行由于存款壓力不減,息差環(huán)比收窄、拖累凈利息收入,環(huán)比增長(zhǎng)+1.1%、-0.1%;生息資產(chǎn)規(guī)模環(huán)比增長(zhǎng)1.9%、1.6%;凈息差環(huán)比下降3bp、8bp。

2季度生息資產(chǎn)規(guī)模在高位保持環(huán)比高增:貸款與債券投資保持高增長(zhǎng)、較低收益的同業(yè)融出有壓降。貸款在1季度高基數(shù)下仍實(shí)現(xiàn)環(huán)比近3個(gè)點(diǎn)的增長(zhǎng);地方債發(fā)力下,債券投資環(huán)比1季度增長(zhǎng)1.5%;同業(yè)資產(chǎn)有所壓縮、環(huán)比-2.7%。各板塊情況:中小行信貸增速高于大行,股份行、城商行、農(nóng)商行、大行分別環(huán)比增長(zhǎng)3.2%、3.8%、4.6%、2.2%。地方債2季度繼續(xù)發(fā)力,大中型銀行配置更多,小銀行預(yù)計(jì)受包商破剛兌影響,流動(dòng)性較好的資產(chǎn)有所壓降。債券投資大行、股份行、城商行、農(nóng)商行分別環(huán)比增長(zhǎng)1.9%、1.4%、0.1%、-2.5%;同業(yè)資產(chǎn)環(huán)比增長(zhǎng)-8.4%、+13.5%、6.5%、-12.3%。

2季度凈息差仍保持平穩(wěn),與我們?cè)谥袌?bào)前瞻分析一致(《前瞻銀行19年半年報(bào):營(yíng)收同比保持高增,利潤(rùn)增速持平》):息差平穩(wěn),供求弱平衡下存貸利差略收窄。貸款利率方面,在供需弱平衡狀態(tài)下,預(yù)計(jì)貸款利率緩慢下行:1、需求端邊際轉(zhuǎn)弱,2季度經(jīng)濟(jì)較1季度轉(zhuǎn)弱,PMI自3月高點(diǎn)開(kāi)始下行,5、6月連續(xù)兩個(gè)月低于榮枯線。2、供給端沒(méi)有邊際收緊,信貸以及社融保持高增長(zhǎng),融資供給壓力沒(méi)有邊際增加。2季度的結(jié)構(gòu)因素:較高收益的企業(yè)中長(zhǎng)期信貸、居民消費(fèi)貸占比環(huán)比并未提升,新增小微預(yù)計(jì)也會(huì)拖累貸款收益率。存款付息率方面,派生與分流角度看存款利率:上行、但緩慢。主動(dòng)負(fù)債方面,環(huán)比1季度仍有貢獻(xiàn)的可能是1H18之前的較高付息率負(fù)債在2季度的得到了替換。

2.3 對(duì)凈息差的拆分:股份行、城商行付息壓力緩解仍持續(xù)貢獻(xiàn)息差

對(duì)凈息差的拆分:資產(chǎn)端收益率小幅下降,負(fù)債端付息率亦小幅下行,行業(yè)資產(chǎn)收益率環(huán)比下降2bp至3.81%,負(fù)債付息率環(huán)比下降1bp至2.06%。各板塊來(lái)看,資產(chǎn)端收益率均環(huán)比下降,國(guó)有行、股份行、城商行、農(nóng)商行環(huán)比變動(dòng)-2bp、0bp、-3bp、-2bp,各板塊信貸占比均有提升,預(yù)計(jì)主要為經(jīng)濟(jì)下行背景下,需求轉(zhuǎn)弱,整體定價(jià)能力下行。股份行環(huán)比持平預(yù)計(jì)為零售發(fā)力,較高收益的信用卡、消費(fèi)貸支撐著資產(chǎn)端收益率。城商行降幅更大預(yù)計(jì)為非標(biāo)資產(chǎn)壓降所致。負(fù)債付息率,城商行好于股份行,大行好于農(nóng)商行:城商行、股份行分別環(huán)比下降6bp、5bp,預(yù)計(jì)為在資金價(jià)格趨勢(shì)性走低,調(diào)整了負(fù)債結(jié)構(gòu)和久期,負(fù)債端重定價(jià)過(guò)程帶動(dòng)負(fù)債成本有所下行。大行與農(nóng)商行環(huán)比上升1bp、7bp預(yù)計(jì)存款付息率還是上升趨勢(shì),同時(shí)農(nóng)商行受同業(yè)破剛兌影響,同業(yè)融入資金成本有所上升。

2.4 對(duì)凈非息收入的拆分:中收保持平穩(wěn)增長(zhǎng),凈其他非息收入受高基數(shù)拖累

行業(yè)凈非息收入同比增速有所回落:凈其他非息收入是拖累主因、凈手續(xù)費(fèi)保持平穩(wěn)增長(zhǎng)。1、凈手續(xù)費(fèi)在低基數(shù)仍保持同比12個(gè)點(diǎn)的高增,各板塊趨勢(shì)與行業(yè)一致,國(guó)有行、股份行、城商行、農(nóng)商行分別同比增長(zhǎng)11%、13%、7%、-16%,與1季度同比增速基本持平。2、凈其他非息收入同比增長(zhǎng)30%,較1季度73%有較大的回落:主要為去年同期高基數(shù)影響,1H18資金市場(chǎng)利率走低,債券出售實(shí)現(xiàn)高價(jià)差收入,金融投資公允價(jià)值上升以及大行的非銀金融子公司的業(yè)務(wù)收入回暖等抬高去年同期基數(shù)。

我們對(duì)手續(xù)費(fèi)進(jìn)行了拆分:1、手續(xù)費(fèi)的主要收入來(lái)源還是代理和銀行卡手續(xù)費(fèi),二者合計(jì)占比66%;結(jié)算與信貸承諾及咨詢占比在11%、15%左右。股份行的銀行卡手續(xù)費(fèi)占比更高些,在50%,與代銷合計(jì)在80%。結(jié)算與信貸承諾則分別在6個(gè)點(diǎn)、10個(gè)點(diǎn)左右。2、增速方面,代銷、結(jié)算與信貸承諾同比增速有所回升,銀行卡手續(xù)費(fèi)則保持了穩(wěn)定的高增速,代銷業(yè)務(wù)的回暖預(yù)計(jì)為代銷保險(xiǎn)、代銷信托計(jì)劃產(chǎn)品貢獻(xiàn)——銀保渠道產(chǎn)品供應(yīng)有所回暖;信托監(jiān)管稍有放松。

2.5 全年?duì)I收判斷:同比增速仍有9個(gè)點(diǎn)

基數(shù)原因使?fàn)I收2季度仍能保持同比高增,下半年低基數(shù)效應(yīng)基本消除。我們做的兩種情況低基數(shù)貢獻(xiàn)相關(guān)測(cè)算,一個(gè)是假設(shè)息差環(huán)比持平,一個(gè)是息差環(huán)比下降2-3bp的情況:1、假設(shè)息差環(huán)比年初持平、1-4季度非息累積同比分別為18%、15%、13%、10%,國(guó)有行、股份行全年?duì)I收分別8.8%、13%;小銀行全年在15%左右,實(shí)際營(yíng)收值與息差低基數(shù)的差額則為非息基數(shù)的貢獻(xiàn)。

2、假設(shè)在存貸利差環(huán)比稍降背景下,大行息差環(huán)比下降3bp,中小行略受益主動(dòng)負(fù)債利率貢獻(xiàn)、環(huán)比下降2bp,3-4季度非息收入環(huán)比持平,則國(guó)有行、股份行全年?duì)I收在6.5%,股份行13%;城商行16%、農(nóng)商行在9.5%。

三

其他財(cái)務(wù)指標(biāo)分析

3.1 成本收入比同比下降,費(fèi)用增速平穩(wěn)

業(yè)務(wù)及管理費(fèi)同比增速平穩(wěn),行業(yè)營(yíng)收高增下帶動(dòng)成本收入比同比下降:行業(yè)1H19累積成本收入比同比下降0.9個(gè)點(diǎn)至24.5%低位,管理費(fèi)同比增速7個(gè)點(diǎn),較1季度略有下行。各板塊間差異不大,業(yè)務(wù)管理費(fèi)同比增速均較1季度有所下降,成本收入比也在營(yíng)收高增驅(qū)使下同比下降,大行、股份行、城商行、農(nóng)商行分別同比下降0.4、1.8、1.9、0.3個(gè)百分點(diǎn)至24.4%、24.9%、23.2%、32.9%。

3.2 核心一級(jí)資本充足率受分紅影響環(huán)比下降

受分紅影響,行業(yè)核心一級(jí)資本充足率環(huán)比下降19bp至11.07%,行業(yè)整體資本較為充足。在行業(yè)發(fā)力零售、小微背景下,銀行業(yè)整體進(jìn)行輕資產(chǎn)運(yùn)營(yíng)轉(zhuǎn)型,預(yù)計(jì)行業(yè)整體資本壓力尚可。受分紅影響,國(guó)有行核心一級(jí)資本充足率在高位環(huán)比下降18bp至12.11%。股份行、城商行環(huán)比下降21、6bp至9.36%、9.02%。農(nóng)商行則在常熟債轉(zhuǎn)股拉動(dòng)下環(huán)比上升14bp至11.75%。

行業(yè)風(fēng)險(xiǎn)加權(quán)資產(chǎn)環(huán)比增速低于生息資產(chǎn)增速,預(yù)計(jì)與行業(yè)發(fā)力小微、按揭以及信用卡、消費(fèi)貸等零售有關(guān):行業(yè)風(fēng)險(xiǎn)加權(quán)資產(chǎn)環(huán)比增長(zhǎng)2%,生息資產(chǎn)環(huán)比增長(zhǎng)2.3%。大行、股份行、城商行、農(nóng)商行風(fēng)險(xiǎn)加權(quán)資產(chǎn)環(huán)比增長(zhǎng)1.7%、2.8%、2%、0.4%,生息資產(chǎn)環(huán)比增長(zhǎng)1.9%、3.4%、2.7%、1.6%,農(nóng)商行預(yù)計(jì)為小微多增。

3.3 2季度證金持股維持不變

2季度證金持股16家上市銀行股數(shù)與去年4季度、今年1季度一致:既無(wú)增持、也未減持。持股絕對(duì)值較大的前4家銀行為浦發(fā)、興業(yè)、南京、貴陽(yáng),分別持股4.46%、3%、3%、3%。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長(zhǎng),國(guó)家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼