2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

“一瓶醬油”,市值碾壓中國所有地產公司!你想象不到的事,真的發生了

來源:中國基金報

賣幾萬塊一平的房子,被賣6塊8一瓶的醬油超過了!

在現實中不可思議的事情,在A股市場也能成為現實。近日,賣醬油的海天味業市值超過了國內房企龍頭萬科,總市值站上3000億元。

海天味業市值超3000億元超過萬科A

今年,白酒、消費股表現“一馬當先”,在股市的表現可圈可點;但在“房住不炒”的政策背景下,地產股則相對滯漲。

在中信一級行業中,食品飲料板塊年內漲幅高達70.44%,位居各板塊之首;而房地產板塊今年漲幅僅為11.7%,在中信29個一級行業中位居第20位。

而作為兩個行業中的知名企業,海天味業和萬科A的總市值,在上周也發生了大逆轉。

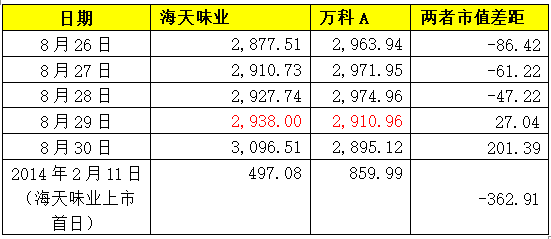

作為2014年2月熊市中上市的企業,海天味業上市當天滬指以2103點收盤,海天味業當天市值僅為497億元,萬科A同一天市值為860億元。

2015年上半年牛市,海天味業市值一度突破千億元關口,2017年至今,一波波瀾壯闊的消費股行情讓海天味業市值不斷上臺階:

2017年4月,海天味業總市值突破1000億。

2018年5年,總市值站上2000億。

2019年8月底,總市值突破3000億。

其中,8月29日,海天味業市值實現了對地產龍頭萬科A的反超,8月最后一個交易日,海天味業大漲5.4%,以3096億元市值超過了萬科200多億元。

與此同時,海天味業A股上市5年半,區間漲幅775%(前復權),長期持有者也賺的盆滿缽滿。

值得注意的是,截至今年8月底,前十大地產上市企業的總市值為1.02萬億,而前十大食品消費上市企業總市值已經達到前者的3.3倍,海天味業的市值力壓地產行業的龍頭市值,目前僅位于知名酒企貴州茅臺、五糧液之后。

香港上市的碧桂園和中國恒大兩大房地產公司,2018年地產銷售額在全國處在第一和第三的位置,第二名為萬科,這兩家公司的市值均為2100億港幣左右,都比海天味業和萬科的市值低。

多重利好因素催化

券商認為“海天味業仍處于成長期”

從海天味業的半年報數據看,2019 上半年公司實現營業總收入101.6億元,同比增長 16.51%;實現歸母凈利潤27.5億元,同比增22.34%,基本每股收益 1.02 元。

多家券商也發布了“業績符合預期”的中報點評,認為海天味業龍頭地位凸顯,在量價齊升、市占率提高、提價預期等利好因素下,公司業績有望繼續抬升。最樂觀的券商國盛證券在8月4日的研報中給到118元的估值價格,8月份當月海天味業大漲14.78%,基本兌現了市場預期。

國盛證券研報顯示,通過對標日本調味品行業發展歷程,我國調味品行業尚處消費升級中期階段,海天味業相較于日本調味品龍頭龜甲萬整體落后60-80年,目前收入利潤持續抬升、費用率維持穩定的特點明顯,我們判斷其仍處于成長期。

從行業趨勢看,國盛證券認為,2030年或將成為調味品行業重要轉折點,未來十年量價齊升、集中度提升趨勢明顯;而海天全產業鏈的優勢明顯,行業的霸主地位穩固,預計2030年市占率抬升至30%,醬油業務將維持10%年復合增長,龍頭地位將進一步得到穩固。

中信建投證券也認為,長期看,海天味業行業賽道優、量價增長穩健;公司市占率穩步提升,憑借穩固的龍頭地位獲得優于行業的持續穩健增長。在醬油品類中,預計公司當前市占率已接近18%,較2016年的15%快速提升,競爭優勢顯著;另外,公司調味醬及蠔油業務快速發展已具規模,憑借品牌影響力及渠道優勢,規模和業績有確定的提升空間。

短期看,預計公司下半年將迎來新一輪提價。歷史上看,公司平均每兩年提價一次,預計2019年下半年公司將步入新一輪提價期,保障明年穩健增長。

不過,銀河證券研究院則認為,海天味業成本端壓力增加,毛利率有所下降,推測與大豆等原材料成本提高有關,下半年此方面壓力持續存在。公司通過加大原材料采購提前鎖定部分成本,導致公司 Q1、Q2 經營性現金流量凈額分別同比下滑 88.31%、15.59%。

多家券商看好地產龍頭

銷售下滑風險受關注

與海天味業對比,雖然萬科A股票相對滯漲,卻受到了眾多券商機構的青睞。

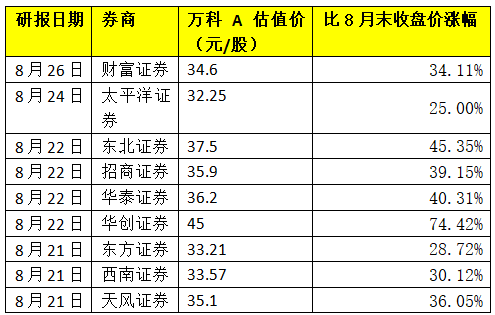

截至8月底,萬科A以25.8元/股報收,但多家券商在近期給出較高的估值,給出最高估值的華創證券估值到45元/股,比8月底收盤價還高出74%。

從萬科的中報業績看,2019年中報萬科實現營業收入1393.2億元,同比增長31.5%;歸母凈利潤 118.4 億元,同比增29.8%;基本每股收益 1.06 元,同比增長28.8%。在地產政策調控下,“中考”業績可謂亮眼。

華創證券對萬科股票維持“強推”評級,并評價萬科作為行業三十載領跑者,在提前倡導高周轉、領先建立三級管控架構、布局三大城市群、實施多項人才計劃、深化小股操盤模式以及創新業務發展等方面都是當之無愧的先行者,其成果也已體現在公司過去 10 年的銷售和業績雙雙高增中,也體現在行業領先的穩健經營和財務指標中。公司在物業服務、商業地產等細分領域也已領跑行業,未來業績和估值的貢獻值得期待。

招商證券也認為,萬科的核心優勢在于戰略及管理水平領先,擁有一般地產企業所不具備的業務內生與進化能力,在行業集中度提升趨勢下,未來能夠充分釋放自身和行業波動帶來的阿爾法。短期角度,公司業績持續穩健增長能力較強,新業務潛在價值逐步凸顯,與同行比估值溢價也不算高,維持“強烈推薦-A”評級。

在看好地產龍頭的同時,多家機構也直指地產企業當前的問題——房地產調控可能帶來的行業銷售下滑風險。

方正證券(維權)指出,地產企業面臨銷售與結算不及預期,房地產調控超預期收緊,融資持續收緊,利率上行和人民幣貶值等風險;招商證券也表示,萬科股權結構不確定性導致的股價波動性風險、長效機制落地超預期、地產銷售可能不及預期等。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)