【獨家觀察】“十一”銀保新規執行!由建行代銷基金官司看“銀保”新風險:推介不當,損失要全賠?

來源:A智慧保

銀保新準則終于正式亮相了。銀保監會在整合銀保現有規范性文件的基礎上,對合作、銷售、服務等方面進行了全面的梳理。這一新規自10月1日起實施。不過,“A智慧保”獨家觀察,由一場銀行代銷基金引發的巨賠風波,看“銀保”業務新風險。你覺得呢,歡迎討論。

8月27日,中國銀保監會官網披露《商業銀行代理保險業務管理辦法》。《辦法》把之前零零碎碎的銀保類規范文件整合在一起,強調了銀行的經營規則。

銀保合作的痼疾人人皆知,銷售誤導、費用小賬,在以原銀監會和原保監會分治的年代,各司其職,也各有利益,似乎這兩個問題怎樣也無法得以根治。

現在,銀保監合一的監管威力首次爆發,銀保監會以部門規章這樣高層級的文件,規范商業銀行代理保險業務的行為。雖然《辦法》里的大多數條文之前已有,但說這是銀保業務里程碑式的文件亦不為過。它標志著銀保合作進入新階段。可以想像,原有的監管套利、模糊地帶,因監管權歸屬于同一個部門而消失。這顯然對于銀保業務來說是大好事。

在銷售誤導這一頑疾方面,《辦法》重提舊事,強調保險合同等相關材料上要明顯注明是保險產品,強調在推介中不得用“存款”等可能引起混淆的詞語,強調銀行必須讓客戶抄錄風險提示語句。這些要求,是原保監會已強調的監管要求,當時被認為是防范銷售誤導的重要措施。此次,銀保監會又強調了一遍,應該會讓效果更好。但是,即便真做到了,就夠了嗎?

就在銀保新規披露前的8月23日,一則名為“客戶近百萬買基金巨虧57萬,代銷銀行被判全賠”的新聞刷爆網絡。據判決書顯示,原告王某自2010年以來一直通過中國建設銀行北京恩濟支行購買理財產品。2015年6月,王某用96.6萬元在恩濟支行購買某基金公司發行的“中證軍工指數型證券投資基金”,2018年3月28日贖回,本金虧損57.65萬元。王某遂將恩濟支行告上法庭,要求賠償虧損本金,以及本金自購買該產品到贖回之間的利息。

王某認為,其收入不高,風險承受能力較低,故要求購買保本型銀行的理財產品,銀行卻向她推薦了基金,是導致她受損失的主要原因。于是起訴要建行恩濟支行賠償損失。

此案經過三審,一直打到了北京市高級人民法院,均是銀行敗訴。

在三次審理中,雙方的觀點多有交鋒。有一些說法相信你我也耳熟能詳。

關鍵詞一

我不要你覺得,我要我覺得

建行恩濟支行對王某做了風險評估,王某填寫的選項分別是“大部分投資于存款、國債等,較少投資于股票基金等風險產品”、“保守投資,不希望本金損失,愿意承擔一定幅度的收益波動”、“資產穩健增長”、“本金10%以內的損失”會出現明顯焦慮。最后,建行恩濟支行確定王某的風險評估結果為穩健型。建行恩濟支行認為,稱推薦給王某的基金的基金管理人、基金托管人及部分代銷機構將該基金的風險等級確定為“中風險”,與王某的風險評估結果“穩健型”相匹配;而法院認為,建行恩濟支行推薦王某投資的基金是股票型基金,風險明顯較高。基金管理人、托管人、基金托管人及部分代銷機構將該基金的風險等級確定為“中風險”缺乏客觀性,且與基金招募說明書中載明的風險情況不符,該基金的風險等級已經超出了王某風險評估結果“穩健型”的風險承受能力。

各位保險sir,有沒有后背一涼的感覺?這個環節,可能大多數保險公司都還沒有。即便是有,未來你怎么證明這個產品確實是這個風險、TA確實懂了呢?

關鍵詞二

抄了風險提示也甩不了鍋

填寫風險評估問卷的同時,工作人員已向其介紹了該基金的相關情況并進行了風險提示,王某在《證券投資基金投資人權益須知》、《投資人風險提示確認書》上簽字。《須知》對“什么是基金”等均有詳細的描述,尤其在“基金投資風險提示”中以黑體字提示了投資風險,在《確認書》中,王某也親筆書寫了其已知曉風險并自愿承擔損失的內容。根據上述,應當認定建行恩濟支行已經充分履行了風險提示義務。(各位保險sir,是不是覺得和抄錄語句有點像?《商業銀行代理保險業務管理辦法》剛剛又重點強調,要抄錄語句。)

訴訟中,王某和建行恩濟支行均確認,在王某購買前述基金時,建行恩濟支行未向王某出示和提供基金合同及基金招募說明書——各位保險Sir,想想那被視若珍寶、輕易不給客戶提前出示的保險合同?

法院認為,王某購買涉訴基金時在《證券投資基金投資人權益須知》、《投資人風險提示確認書》上簽字,但上述須知和確認書的內容系通用的一般性條款,未有關于王某本次購買的基金的具體說明和相關內容,故王某的上述簽字行為并不能免除建行恩濟支行就涉訴基金的具體相關情況向王某做出說明的義務,亦不能因此而減輕建行恩濟支行未向王某說明涉訴基金具體相關情況的過錯。

關鍵詞三

沒證據,一切白瞎

據現在的材料看,原告王某是個“金融審判人員”。銀行認為,都審判專家了,懂點金融風險不是小常識?賺了錢你從來沒找我,虧了錢要我兜,這不合理。況且,僅憑王某一方的說辭即認定基金系建行恩濟支行主動向王某推介,缺乏事實依據。

法院認為,建行恩濟支行沒有按照金融監管的要求由王某書面確認是客戶主動要求了解和購買產品并妥善保管相關記錄。據此可以認定,建行恩濟支行主動向王某推介該基金,存在重大過錯。

結果就是銀行全賠。

法院判決,以本金96.6萬元為基數,按照中國人民銀行同期存款利率,自2015年6月2日起計算至2018年3月28日止;以576481.95元為基數,按照中國人民銀行同期存款利率,自2018年3月29日起計算至實際付清之日止。

基金巨賠案留給銀保的啟示

眾所周知,銀保產品以理財險居多。這個案例非常具有教育意義。現在真不是什么時候的江湖。當保險業還在銷售誤導這個泥沼里跋涉時,外面的世界已經進入到“投資者適當性”這樣的高級階段。理財險是毫無疑問的金融產品,這一屬性在當年萬能險被說成“妖精”的利器的那場風波中,已經被全社會廣為熟知。問題是,有哪家公司真正把它視為金融產品、按金融產品的規則來玩兒了?

假設有一天,真有客戶效仿此案例,銀行或保險公司,以什么作為應對?例如,提前退保所帶來的現金價值損失,或者是變額年金、投連險這樣可能具有本金虧損風險的產品?

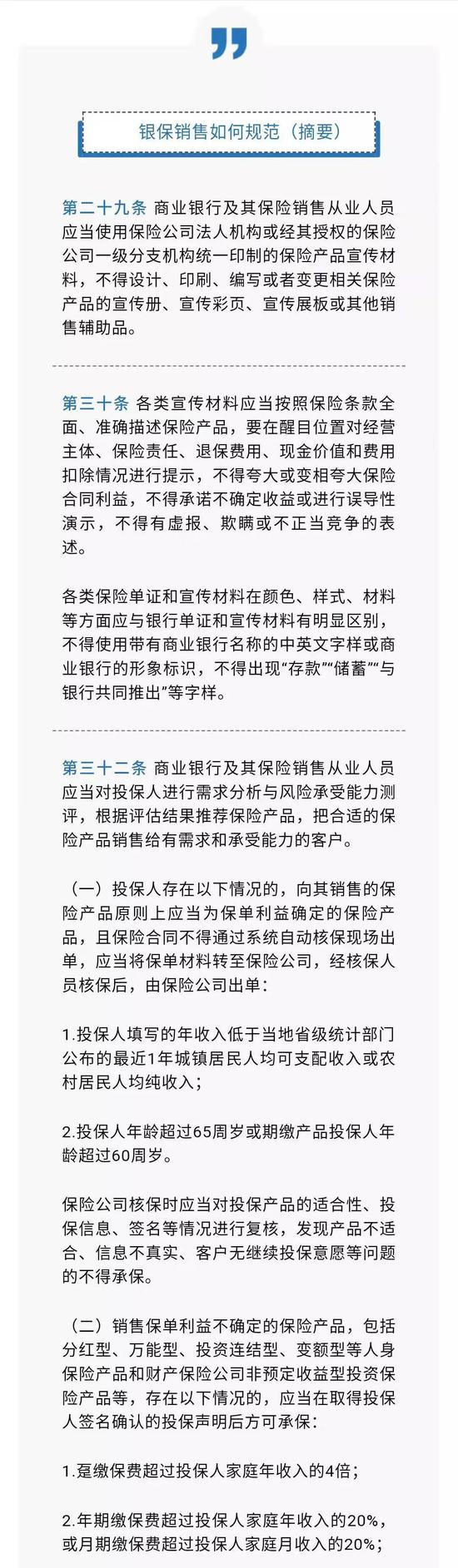

可能有人會認為,是不是因為原告王某是“金融審判人員”,所以導致案子的判決具有傾向性?

本人倒覺得,與其這么想,不如把它視為一堂提前進行的風險教育課。

2019年7月, 最高人民法院審判委員會大法官劉貴祥在第九次全國法院民商事審判工作會議上的講話流出,其中劉專委指出:“二是要辯證理解平等保護原則。要將平等保護與傾斜保護結合起來,對中小股東、金融消費者等特殊群體的傾斜保護,是對平等保護原則的必要補充。只有加大對特殊群體的保護,才能有效解決違法違規成本過低的問題,維護正常交易秩序。”

8月初,最高人民法院公布《第九次全國法院民商事審判工作會議(征求意見稿)》(業內稱“九民紀要”),“金融消費者權益保護糾紛案件的審理”自成一章,讓人著實領教了“傾斜保護”的“厲害”。

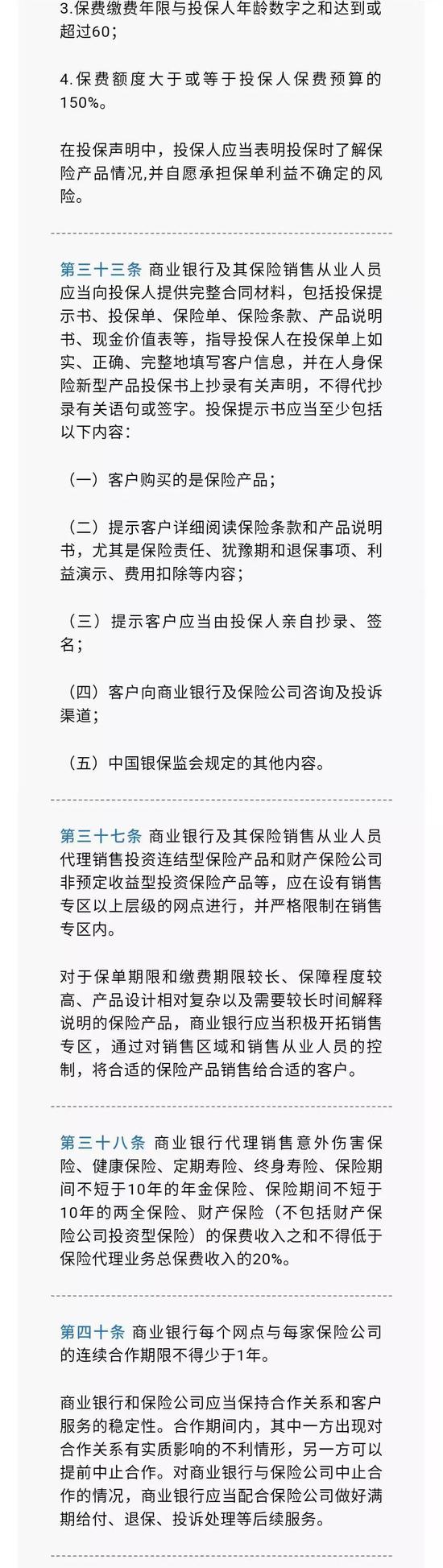

第72條規定

賣方機構對金融消費者負有適當性義務。賣方機構未盡適當性義務導致金融消費者損失的,應當根據《合同法》承擔賠償責任。以大白話來解釋,那就是把金融產品賣給不適合他的人,誰賣誰承擔責任。

第73條規定

賣方機構未盡適當性義務,導致金融消費者在購買金融產品或者接受金融服務過程中遭受損失的,金融消費者既可以請求金融產品的發行人承擔賠償責任,也可以請求金融產品的銷售者承擔賠償責任,還可以請求金融產品的發行人、銷售者共同承擔連帶賠償責任。以大白話來解釋,那就是既可以找產品開發的,也可以找賣東西的,也可以兩個都找、讓他們一起賠。

第75條規定

告知說明義務是適當性義務的核心,是金融消費者能夠真正了解產品或者服務的投資風險和收益的關鍵,應當根據產品的風險和金融消費者的實際狀況,綜合一般人能夠理解的客觀標準和金融消費者能夠理解的主觀標準來確定告知說明義務。賣方機構僅以金融消費者手寫了諸如“本人明確知悉可能存在本金損失風險”等內容主張其已經盡了告知說明義務的,人民法院不予支持。以大白話來解釋,那就是只要你沒賣對人,讓人抄了風險提示也沒用,此鍋禁甩。

三個條文結合,保險Sir們的背后有沒有一絲涼意?無怪乎《九民紀要》一公布,有人驚呼“原來史上最嚴銷售規定出于法院系統。”

保險產品是最復雜的金融產品。說其復雜,主要因為它和其他金融產品不一樣,面向的是普通百姓,三教九流,很多人即便投資過證券,也未必懂保險。“A智慧保”親身見識,一位朋友,保薦過很多股票上市,在保險方面卻一塌糊涂。

在這個意義上,理財險固然風險高,保障型險種的風險也不低——I型糖尿病和II型糖尿病,醫學和條款上分得清楚,投保人了解嗎?終末期肺病、原位癌,類似于這種詞語,投保人真的知道是什么意思嗎?“一切險”到底是指什么?是不是發生了所有情況都會賠、而無任何免賠事項,這個詞語,未來會引發爭議嗎?銀行畢竟不是專業的代理人,他們的柜員能懂的,比普通人強不到哪里。

在這種大趨勢下,銀保合作、銀保業務顯然需要聯手應對新的挑戰。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:賈振飛 2031864307

熱門推薦

收起

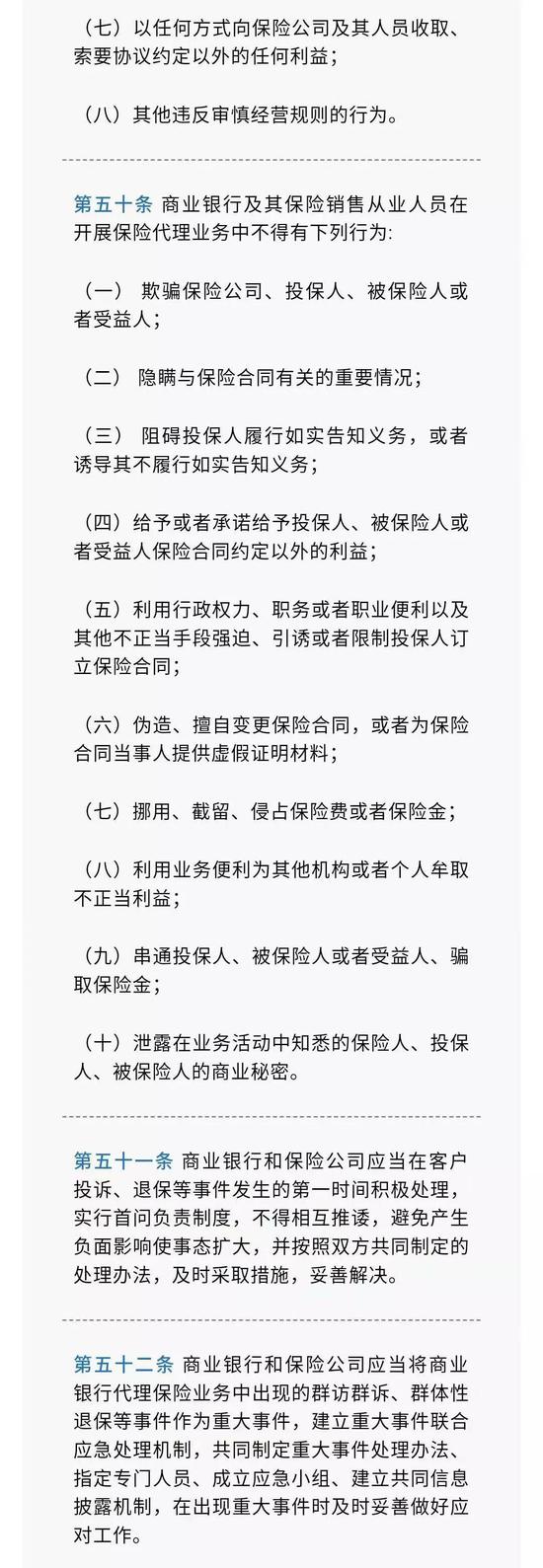

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)