【金融315,我們幫你維權(quán)】近年來(lái),銀行卡盜刷、信用卡糾紛、暴力催債、保險(xiǎn)理賠難等問(wèn)題層出不窮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。 【黑貓投訴】

原標(biāo)題:審計(jì)署出手!翻出銀行四大亂象,駐場(chǎng)兩周,有銀行人士直呼把自家翻了個(gè)底朝天

來(lái)源:券商中國(guó)

河南銀行壞賬多,海南銀行沒(méi)有錢(qián);冀豫魯銀行路子野藏不良,吉魯湘銀行膽子大降撥備。

這就是今年最新出爐的統(tǒng)計(jì)署第1號(hào)公告,即2018年第四季度國(guó)家重大政策措施落實(shí)情況跟蹤審計(jì)結(jié)果。該報(bào)告一出瞬間刷屏。

審計(jì)署點(diǎn)名了個(gè)地區(qū)的部分金融機(jī)構(gòu),指出它們存在不良貸款率高、撥備覆蓋率低、資本充足率低、掩蓋不良資產(chǎn)四大亂象。其中,經(jīng)審計(jì)署審查,河南個(gè)別銀行不良貸款率超過(guò)40%,令人觸目驚心。

“駐場(chǎng)了兩周,翻了個(gè)底朝天”

“我們被抽查了,審計(jì)署駐場(chǎng)整整兩周。我們領(lǐng)導(dǎo)經(jīng)常被叫去反映情況。他們審的非常詳細(xì),包括股東、資本金、當(dāng)時(shí)分拆開(kāi)來(lái)的資產(chǎn)轉(zhuǎn)讓、主營(yíng)業(yè)務(wù)、各種合同、銷(xiāo)售費(fèi)用、行政費(fèi)用、八項(xiàng)規(guī)定,各種翻個(gè)底朝天。”一名被審計(jì)署駐場(chǎng)的股份行人士告訴券商中國(guó)記者。

記者了解到,并不是每家銀行都會(huì)被審計(jì)署駐場(chǎng),這屬于抽查制,上市銀行中,興業(yè)、浦發(fā)、交行都“中招”了;而審計(jì)署不僅僅審計(jì)銀行本身,還會(huì)審計(jì)其主要的子公司,比如基金子公司等。

審計(jì)署發(fā)出的結(jié)果令人震撼,依次來(lái)看四大亂象:

一、河南省個(gè)別銀行不良率超過(guò)40%。

截至2018年底,河南浚縣農(nóng)村商業(yè)銀行等42家商業(yè)銀行貸款不良率超過(guò)5%警戒線,其中超過(guò)20%的有12家,個(gè)別商業(yè)銀行貸款不良率超過(guò)40%。

事實(shí)上,同屬河南籍的兩家上市行,其不良率就在上市行處于較高水平。鄭州銀行截至去年末的不良率高達(dá)2.47%,在A股上市銀行處于最高;中原銀行則從1.83%飆升至2.44%,均高于截至2018年末全國(guó)城商行的平均不良率1.79%。

此外,還有幾個(gè)地區(qū)不良率偏高:黑龍江、吉林、山西2018年末的不良率分別為3.24%、4.28%、3.04%。

二、海南省內(nèi)7成農(nóng)合機(jī)構(gòu)亟待補(bǔ)血。

審計(jì)署指出,截至2018年底,海口市農(nóng)村信用合作聯(lián)社等14家農(nóng)合機(jī)構(gòu)資本充足率未達(dá)到10.5%的最低監(jiān)管要求,占海南省農(nóng)合機(jī)構(gòu)數(shù)量比例為73.68%。

最新監(jiān)管要求是:系統(tǒng)性重要銀行核心一級(jí)資本充足率、一級(jí)資本充足率及資本充足率要分別達(dá)到8.5%、9.5%和11.5%,非系統(tǒng)重要性銀行核心一級(jí)資本充足率、一級(jí)資本充足率與資本充足率分別不低于7.5%、8.5%與10.5%。

三、吉魯湘桂四省部分銀行撥備覆蓋率低。

審計(jì)署指出,截至2018年底,吉林省農(nóng)村信用社聯(lián)合社下轄的9家農(nóng)村商業(yè)銀行和14家農(nóng)村信用合作社、山東省內(nèi)78家銀行業(yè)金融機(jī)構(gòu)、湖南省農(nóng)村信用社聯(lián)合社下轄16家法人行社、廣西壯族自治區(qū)南寧市區(qū)農(nóng)村信用合作聯(lián)社等10家農(nóng)合機(jī)構(gòu)的撥備覆蓋率均低于120%-150%的監(jiān)管要求。

最新的監(jiān)管要求是:撥備覆蓋率須達(dá)到120%至150%區(qū)間,貸款撥備率為1.5%至2.5%區(qū)間。

四、河北河南山東藏不良。

審計(jì)署指出,2016年至2018年,河北銀行、河南中牟農(nóng)村商業(yè)銀行、山東滕州農(nóng)村商業(yè)銀行等23家金融機(jī)構(gòu)通過(guò)以貸收貸、不潔凈轉(zhuǎn)讓不良資產(chǎn)、違反五級(jí)分類(lèi)規(guī)定等方式掩蓋不良資產(chǎn),涉及金額72.02億元。

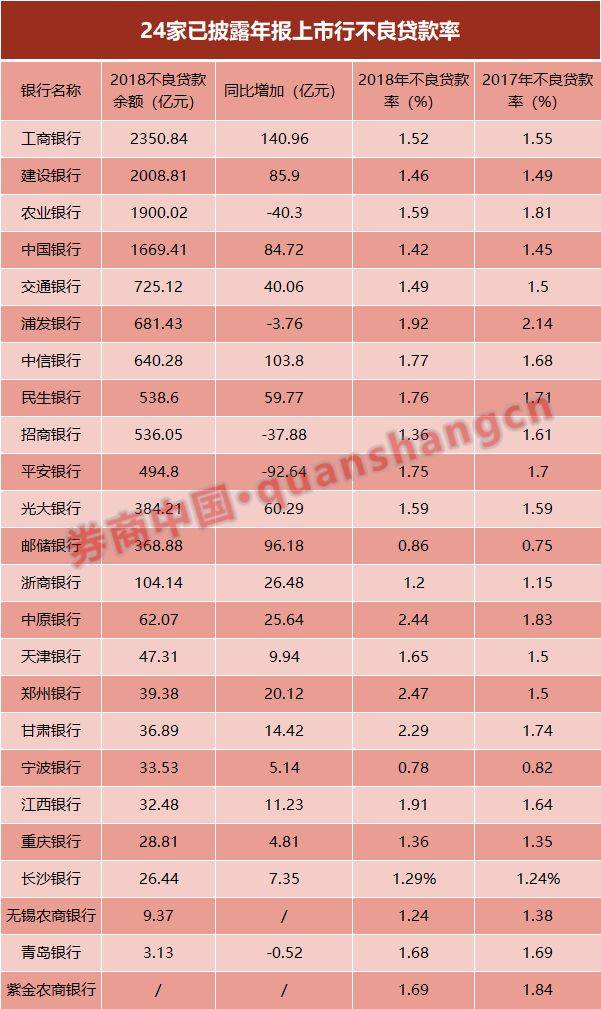

上市行不良賬本:12家不良率抬升,八家撥備下降

記者統(tǒng)計(jì)了已經(jīng)披露年報(bào)的24家上市銀行(含H股)的銀行年報(bào)發(fā)現(xiàn),有12家銀行的2018年不良貸款率較2017年抬升;農(nóng)業(yè)銀行、浦發(fā)銀行、招商銀行以及青島銀行4家銀行則在不良貸款余額以及不良率實(shí)現(xiàn)“雙降”。

在不良貸款余額方面,六大國(guó)有行的不良貸款余額總和約9023.08億元,占已經(jīng)披露的24家銀行不良貸款的70.925%。工商銀行不良貸款金額最大,為 2350.84 億元,較去年同期增加140.96億元,建行和農(nóng)行的不良貸款余額位居第二位以及第三位。

不良率最低前三名分別是寧波銀行、郵儲(chǔ)銀行、浙商銀行,分別是0.78%、0.86%、1.2%。寧波銀行不良貸款率2016年到2018年均實(shí)現(xiàn)三年連降;浙商銀行2018年的不良率1.2%較2017年的1.15%略有升高,不過(guò)整體處于行業(yè)低位。

在12家不良率同比上升的銀行中,有1家國(guó)有大行,郵儲(chǔ)銀行;4家股份行,分別是中信銀行、民生銀行、平安銀行、浙商銀行;其次是7家城商行,分別是天津銀行、甘肅銀行、鄭州銀行、中原銀行、江西銀行、重慶銀行以及長(zhǎng)沙銀行。

除了因?yàn)楸O(jiān)管要求將逾期90天以上貸款全部納入不良貸款的原因造成了部分銀行的不良率增加外,天津銀行以及江西銀行的不良率高的原因跟所處地區(qū)有直接的關(guān)系。

天津銀行年報(bào)中顯示 河北省、天津、山東省不良貸款余額以及不良率最高,其中不良率分別是6.29%、1.13%以及2.8%。

江西銀行作為江西本土的銀行,不良貸款主要集中在江西省內(nèi)。數(shù)據(jù)顯示,江西南昌地區(qū)的2018年不良率為2.64%,同比增加0.17%。其次是江西省內(nèi)(除南昌地區(qū)),不良率為1.29%,同比增加0.34%。

鄭州銀行表示,不良率的升高主要是因?yàn)槭軈^(qū)域環(huán)境制約、信用體系不健全等因素影響;中原銀行則稱,該行授信客戶以中小企業(yè)為主,受到經(jīng)濟(jì)壓力影響,經(jīng)營(yíng)苦難所以還款能力減弱。

綜合來(lái)看,上述24家銀行的的不良主要集中在制造業(yè)、住宿和餐飲業(yè)、批發(fā)和零售業(yè)以及以及農(nóng)、林、牧、漁業(yè)四大行業(yè)。

值得一提的是,大多數(shù)上市行都在去年加大了風(fēng)險(xiǎn)抵御,將撥備覆蓋率上調(diào),但8家銀行的撥備卻逆勢(shì)降低,它們分別是中信、民生、浙商、甘肅、鄭州、中原、江西、紫金農(nóng)商行。

券商中國(guó)是證券市場(chǎng)權(quán)威媒體《證券時(shí)報(bào)》旗下新媒體,券商中國(guó)對(duì)該平臺(tái)所刊載的原創(chuàng)內(nèi)容享有著作權(quán),未經(jīng)授權(quán)禁止轉(zhuǎn)載,否則將追究相應(yīng)法律責(zé)任。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:楊希 1904183207

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)