原標(biāo)題:三季報(bào)聚焦|成都銀行個(gè)人銀行業(yè)務(wù)結(jié)構(gòu)單一 消費(fèi)貸不良率超20%

來源:新華融媒看財(cái)經(jīng)

記者賀向軍 實(shí)習(xí)記者 李欣彤 報(bào)道

日前,成都銀行發(fā)布2020年三季報(bào)顯示,經(jīng)營業(yè)績及資產(chǎn)質(zhì)量相關(guān)指標(biāo)表現(xiàn)亮眼。今年1-9月,該行實(shí)現(xiàn)營業(yè)收入104.24億元,同比增長12.06%;歸母凈利潤42.00億元,同比增長4.81%,盈利能力處A股上市城商行前列。資產(chǎn)質(zhì)量方面,截至今年9月30日,成都銀行的不良貸款率為1.38%,較今年二季度末下降0.04個(gè)百分點(diǎn);撥備覆蓋率為298.91%,較今年二季度末增長20.45個(gè)百分點(diǎn),風(fēng)險(xiǎn)抵御能力增強(qiáng)。

記者注意到,近年來,各大銀行爭先恐后的發(fā)展消費(fèi)貸業(yè)務(wù),拼命搶奪優(yōu)質(zhì)客源,而成都銀行卻逆勢而行,連年壓降個(gè)人消費(fèi)貸的規(guī)模,到今年6月末,該行消費(fèi)貸余額已經(jīng)不足4億元,在上市銀行中排名墊底,與2013年時(shí)該行消費(fèi)貸規(guī)模達(dá)60.60億元的頂峰時(shí)刻相比,縮水逾九成。

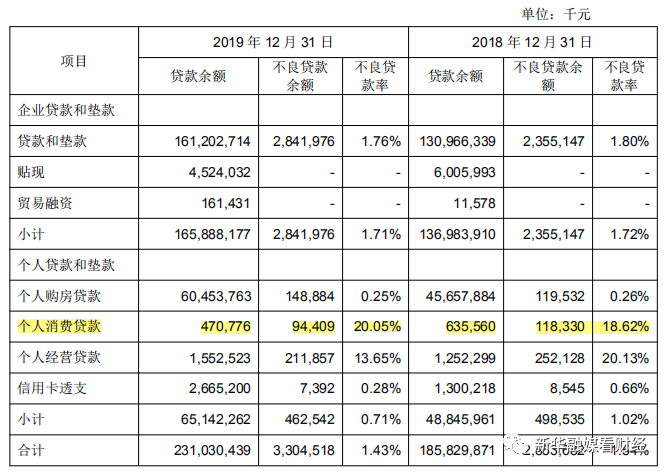

消費(fèi)貸業(yè)務(wù)連踩剎車的背后,成都銀行或是嘗到了早先急速膨脹的苦果。2018年末,該行個(gè)人消費(fèi)貸的不良率已經(jīng)達(dá)到18.62%,此后便一直在20%左右徘徊,這一數(shù)值遠(yuǎn)高于行業(yè)平均水平。

主動冷卻消費(fèi)貸業(yè)務(wù)后,成都銀行將精力放在了個(gè)人購房貸款業(yè)務(wù)上。近兩年,該行的個(gè)人購房貸款占個(gè)人銀行業(yè)務(wù)的比重已經(jīng)超過90%,個(gè)人貸款結(jié)構(gòu)過于單一。同時(shí),在個(gè)人購房貸款的推動下,成都銀行涉房貸款占比不斷走高,個(gè)人購房貸款、房地產(chǎn)業(yè)貸款及建筑業(yè)貸款三項(xiàng)合計(jì)占比已經(jīng)超過40%,在監(jiān)管層面不斷強(qiáng)調(diào)收緊房地產(chǎn)業(yè)貸款的情況下,相關(guān)風(fēng)險(xiǎn)同樣值得關(guān)注。

消費(fèi)貸不良超20%

銀行消費(fèi)貸的大幅擴(kuò)張是一把雙刃劍,如何把握好規(guī)模與資產(chǎn)質(zhì)量的適度平衡,是一項(xiàng)不小的挑戰(zhàn)。

一般而言,銀行零售貸款主要包括四大類:住房按揭貸款、信用卡、個(gè)人消費(fèi)貸款和經(jīng)營貸款。其中,房貸與信用卡因?yàn)檎呋蛐袠I(yè)競爭格局等原因,行業(yè)增長空間不大,經(jīng)營貸與高收益的個(gè)人消費(fèi)貸成為各大銀行零售貸款的發(fā)力點(diǎn)。

據(jù)此前的招股書顯示,2013年,成都銀行的消費(fèi)貸規(guī)模達(dá)到頂峰為60.60億元,幾乎三年時(shí)間翻了三倍,占個(gè)人貸款的比重升至22.15%,在消費(fèi)貸的快速擴(kuò)張之下,成都銀行個(gè)人購房貸款的增速不斷放緩,占比也不斷被壓降,2013年末余額為170.10億元,較2011年時(shí),增長不足50%,占比也由70%以上降至62.16%。

對于消費(fèi)貸規(guī)模增長及占比不斷攀升,房貸占比逐漸走低的情況,成都銀行在2014年遞交的招股書中表示,報(bào)告期內(nèi)(2011年-2013年),本行積極加強(qiáng)個(gè)人貸款結(jié)構(gòu)調(diào)整,提高個(gè)人消費(fèi)貸款的投放額度。“由于本行的分支機(jī)構(gòu)主要分布的地區(qū)經(jīng)濟(jì)發(fā)展良好,居民收入水平進(jìn)一步提高,居民對個(gè)人消費(fèi)貸的需求提升。此外,本行加大力度支持個(gè)人貸款業(yè)務(wù)發(fā)展,并針對居民的消費(fèi)特點(diǎn),積極推出綜合消費(fèi)貸款等成品迎合了市場需求。”

令人意外的是,2014年開始,成都銀行便壓降消費(fèi)貸的規(guī)模,個(gè)人銀行業(yè)務(wù)幾乎全部倚重購房貸款。

到了2020年6月末,成都銀行消費(fèi)貸的余額僅剩3.94億元,較2013年的頂峰時(shí)刻縮水逾九成,占比也從2013年的20%以上降至不足1%。

對此,成都銀行在財(cái)報(bào)中的表述變?yōu)椋谑袌雠袛嗪惋L(fēng)險(xiǎn)控制的需要,本行開始減少個(gè)人消費(fèi)貸款的投放規(guī)模,個(gè)人貸款結(jié)構(gòu)持續(xù)優(yōu)化。

對于個(gè)人消費(fèi)貸所暴露出來的風(fēng)險(xiǎn),直到2019年,成都銀行才在財(cái)報(bào)中作出披露。

數(shù)據(jù)顯示,2018年末,該行個(gè)人消費(fèi)貸款的余額為6.36億元,不良貸款余額為1.18億元,不良率達(dá)到18.62%,2019年末,成都銀行的個(gè)人消費(fèi)貸款總額降至4.71億元,同比減少了近26%,不良貸款余額降至0.94億元,不良率升至20.05%。進(jìn)入2020年,成都銀行進(jìn)一步壓降消費(fèi)貸余額,到6月末時(shí)僅剩3.94億元,不良貸款余額0.83億元,不良率升至21.10%。

記者統(tǒng)計(jì)發(fā)現(xiàn),成都銀行的個(gè)人消費(fèi)貸總額及占比均在上市城商行中排名倒數(shù),不良率位居第一。相比之下,上海銀行作為消費(fèi)貸業(yè)務(wù)的排頭兵,規(guī)模超過1600億元,但不良率不足2%。

涉房貸款占比超40%

與個(gè)人消費(fèi)貸業(yè)務(wù)呈此消彼長趨勢的是該行的購房貸款業(yè)務(wù)。2014年,成都銀行壓降消費(fèi)貸款規(guī)模的同時(shí),將更多貸款投放到個(gè)人購房貸款中,目前,個(gè)人購房貸款占個(gè)人銀行貸款的比重已經(jīng)超過90%以上,個(gè)人貸款結(jié)構(gòu)較為單一。

財(cái)報(bào)顯示,2014年成都銀行個(gè)人購房貸款為206.23億元,占比為65.67%,到了2017年底,該項(xiàng)規(guī)模達(dá)365.66億元,占比超過90%,此后,成都銀行的個(gè)人購房貸款占個(gè)人貸款的比重始終保持在90%以上,到了今年6月底,已經(jīng)達(dá)到662.09億元,較2014年底已經(jīng)翻了三倍有余。

對于個(gè)人銀行業(yè)務(wù)過度依賴個(gè)人購房貸款這一情況,成都銀行回復(fù):“在住房按揭貸款業(yè)務(wù)穩(wěn)定發(fā)展的前提下,我行正在積極開展綜合消費(fèi)貸業(yè)務(wù),拓寬營銷推廣渠道,合理支持有效需求,在精準(zhǔn)獲客、辦理效率、風(fēng)險(xiǎn)控制方面,充分利用金融科技手段,提升我行消費(fèi)金融的產(chǎn)品競爭力和盈利能力,為客戶提供更加高效、便利的金融服務(wù),力爭兩類業(yè)務(wù)齊頭并進(jìn)、穩(wěn)定增長。”

此外,需要指出的是,成都銀行對公業(yè)務(wù)中,流入房地產(chǎn)相關(guān)行業(yè)的貸款規(guī)模也在不斷提升。

記者注意到,2017年底時(shí),房地產(chǎn)業(yè)及建筑業(yè)的貸款總額位列成都銀行的第四、第六大貸款行業(yè),貸款余額分別為113.44億元、85.67億元,占該行投放貸款總額的比例分別為7.63%、5.76%,到了2018年底,房地產(chǎn)及建筑業(yè)已經(jīng)躍升至第三、第五大貸款行業(yè),2019年底,兩個(gè)行業(yè)的貸款總額分別達(dá)到231.71億元、97.79億元,其中房地產(chǎn)業(yè)貸款余額三年時(shí)間翻了一倍。

到了2020年6月末,成都銀行房地產(chǎn)及建筑業(yè)的貸款規(guī)模進(jìn)一步提升至248.78億元、111.74億元,再加上該行個(gè)人購房貸款的余額,該行涉房貸款占比已經(jīng)超過40%。

“上半年因疫情為房企帶來的寬松融資環(huán)境,隨著三季度針對重點(diǎn)房企的融資監(jiān)管而宣告結(jié)束。”一位業(yè)內(nèi)人士告訴記者,進(jìn)入三季度,監(jiān)管部門持續(xù)釋放房地產(chǎn)金融政策收緊的信號,多家大型銀行已經(jīng)收到通知,要求大型商業(yè)銀行壓降、控制個(gè)人住房按揭貸款等房地產(chǎn)貸款規(guī)模。

對此,成都銀行回復(fù),“我行在信貸政策指引中明確對房地產(chǎn)業(yè)、建筑業(yè)貸款在實(shí)施限額管控的基礎(chǔ)上,對房地產(chǎn)開發(fā)貸款擇優(yōu)介入、強(qiáng)化管理,審慎對不同區(qū)域、授信主體、項(xiàng)目實(shí)施差異化信貸政策,嚴(yán)格落實(shí)資金封閉管理,嚴(yán)禁資金挪用;對建筑行業(yè)貸款采取適度介入、擇優(yōu)支持的政策。對個(gè)人購房貸款,重點(diǎn)投向需求穩(wěn)定、房價(jià)合理的區(qū)域,認(rèn)真落實(shí)差別化住房信貸政策,嚴(yán)格執(zhí)行個(gè)人住房貸款最低首付比、首付資金真實(shí)性核查、償債能力審查、限貸等要求,嚴(yán)禁非購房貸款資金用于購房。”

成都銀行股份有限公司前身為成都城市合作銀行,由成都市財(cái)政局、成都高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)財(cái)政稅務(wù)局、成都市技術(shù)改造投資公司等22家企業(yè),以及成都市城市信用聯(lián)社及下設(shè)的7個(gè)辦事處和36個(gè)城市信用社的股東于1996年11月共同發(fā)力設(shè)立,初始注冊資本為3.08億元,1998年,更名為成都市商業(yè)銀行股份有限公司;2008年,更名為成都銀行股份有限公司。2008年1月,成都銀行以6.99元/股的價(jià)格公開發(fā)行人民幣普通股3.61億股,并在上海證券交易所掛牌上市。截至2020年11月3日收盤,該行最新價(jià)為10.61元/股。

責(zé)任編輯:潘翹楚

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)