每經(jīng)記者 趙景致

近日,哈爾濱銀行發(fā)行的一款中高風險銀行理財,自發(fā)行日起凈值經(jīng)歷了較大幅度的下降,引起了投資者的關(guān)注。

中國理財網(wǎng)信息顯示,哈爾濱銀行旗下的丁香花理財創(chuàng)贏基金精選1號(36個月)理財產(chǎn)品的最新累計凈值(2023年6月12日)為0.8692,產(chǎn)品起始日期為2021年7月7日,也就是說,不到兩年的時間,產(chǎn)品累計跌幅超13%。

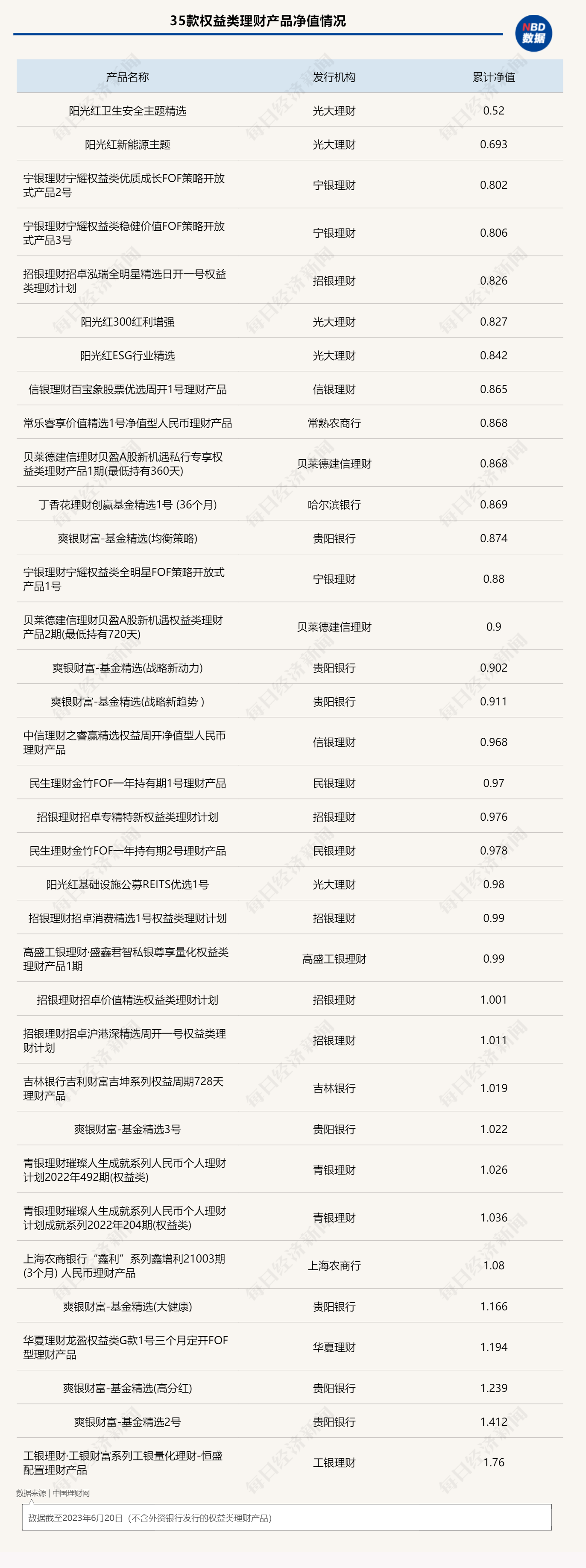

不僅是該產(chǎn)品,中國理財網(wǎng)信息顯示,在目前存續(xù)的35只權(quán)益類理財中有23只破凈,甚至有產(chǎn)品累計凈值下跌近50%。

就目前而言,市場上主要為固收類理財產(chǎn)品,銀行理財市場龐大,但銀行理財投資權(quán)益類產(chǎn)品占比還很低。在業(yè)內(nèi)看來,權(quán)益類資產(chǎn)的配置是增厚產(chǎn)品收益的重要途徑,隨著市場逐漸回暖和投資者對凈值化后產(chǎn)品收益波動的接受程度的提高,權(quán)益類資產(chǎn)的配置有望得到提高。

超6成權(quán)益類理財破凈

日前,哈爾濱銀行在其官網(wǎng)上披露了該款產(chǎn)品的2023年一季度報告。作為一只權(quán)益類理財產(chǎn)品,報告顯示該款產(chǎn)品重倉資產(chǎn)為泰康資產(chǎn)-FOF進取2號,截至今年一季度末,該項資產(chǎn)占產(chǎn)品資產(chǎn)凈值比例為76.45%。

產(chǎn)品信息顯示,該款理財產(chǎn)品起始于2021年7月7日,是一只權(quán)益類的開放式凈值型公募產(chǎn)品,風險等級為四級(中高風險),發(fā)行機構(gòu)為哈爾濱銀行。該理財產(chǎn)品的累計凈值為0.8692,起始日期為2021年7月7日,也就是說,不到兩年的時間,產(chǎn)品累計跌幅超13%。

權(quán)益類理財產(chǎn)品凈值下跌,不由得讓人探究其底層資產(chǎn)的運作情況。從底層資產(chǎn)來看,該理財產(chǎn)品主投的泰康資產(chǎn)-FOF進取2號在2021年6月30日的復(fù)權(quán)單位凈值為1.8,今年5月31日產(chǎn)品復(fù)權(quán)單位凈值為1.54,在此期間復(fù)權(quán)單位凈值跌幅為14.4%。

目前銀行理財市場上多為固收類理財,權(quán)益類理財整體如何?記者在中國理財網(wǎng)上搜索,除了外資銀行發(fā)行的權(quán)益類銀行理財,目前共有35只存續(xù)產(chǎn)品,其中有23只累計凈值低于1。其中,陽光紅衛(wèi)生安全主題精選由光大理財發(fā)行,截至6月19日凈值僅0.52元。

去年末權(quán)益類理財存續(xù)規(guī)模0.09萬億

去年11月,銀行理財經(jīng)歷了一次破凈潮,理財規(guī)模大幅縮水。據(jù)招商證券廖志明團隊估算,2022年11月10日-2023年3月底,理財規(guī)模下降了近6萬億元。

不過彼時主要是由于債市波動導(dǎo)致的固收類產(chǎn)品凈值回撤。從今年1月開始,銀行理財凈值進入上升通道,規(guī)模也逐步回暖。1月下旬以來,固收類(不含現(xiàn)金類)理財規(guī)模重回增長通道,估算5月末理財規(guī)模約27.8萬億,已經(jīng)回到年初水平。

固收類銀行理財相較于權(quán)益類,產(chǎn)品風險等級較低,也是目前銀行理財市場上的主流產(chǎn)品。截至2022年底,銀行理財市場存續(xù)規(guī)模27.65萬億元,其中固定收益類產(chǎn)品存續(xù)規(guī)模為26.13萬億元,占全部理財產(chǎn)品存續(xù)規(guī)模的比例達94.50%。

銀行理財市場規(guī)模龐大,而投資者風險偏好普遍較低,實際上權(quán)益類產(chǎn)品的存續(xù)規(guī)模也相對較小,僅為0.09萬億。

權(quán)益類銀行理財一般要求權(quán)益類資產(chǎn)的投資比例不低于80%。商業(yè)銀行發(fā)行的權(quán)益類理財往往只能通過公募基金等方式間接投資于股票市場,而理財子公司發(fā)行權(quán)益理財可直接投資股票。

由于大比例的資金進入權(quán)益市場,這類產(chǎn)品風險等級基本在R3以上。從目前破凈的23只權(quán)益類銀行理財產(chǎn)品來看,只有4只破凈的風險等級為R3,其余19只均為R4或R5。

以哈爾濱銀行的丁香花理財創(chuàng)贏基金精選1號(36個月)理財產(chǎn)品為例,該款理財產(chǎn)品起始于2021年7月7日,是一只權(quán)益類的開放式凈值型公募產(chǎn)品,風險等級為四級(中高風險)。

圖片來源:中國理財網(wǎng)

圖片來源:中國理財網(wǎng)發(fā)行占比處于較低水平

根據(jù)普益標準數(shù)據(jù),截至2023年3月1日,仍存續(xù)的權(quán)益類理財產(chǎn)品共409款;2月權(quán)益類產(chǎn)品的平均到期收益率約為-3.39%,環(huán)比下降0.35個百分點,較去年同期下降13.30個百分點。

“對比歷史數(shù)據(jù)來看,理財公司權(quán)益類產(chǎn)品發(fā)行的占比雖然有一定波動,但一直處于非常低的水平,去年以來月度最高占比僅1.64%。”普益標準數(shù)據(jù)顯示,從權(quán)益類資產(chǎn)的配置情況來看,2022年理財公司所有產(chǎn)品按季度統(tǒng)計的權(quán)益類資產(chǎn)配置占比也呈現(xiàn)下降趨勢,由2022年一季度的2.38%下降至四季度的2.10%。

可見,理財公司在產(chǎn)品設(shè)計上,更加偏向于收益波動更加平穩(wěn)的固定收益類產(chǎn)品,權(quán)益類產(chǎn)品發(fā)行數(shù)量持續(xù)處于低位,且明顯減少了混合類產(chǎn)品的發(fā)行。在資產(chǎn)配置上則減少了權(quán)益類資產(chǎn)的配置。

從產(chǎn)品發(fā)行量來看,今年3、4、5月份的權(quán)益類銀行理財發(fā)行數(shù)量分別為2只、8只和5只,而同期固收類發(fā)行數(shù)量則分別為277只、295只和325只。權(quán)益類理財?shù)陌l(fā)行緩慢,主要受2022年股債震蕩影響,部分產(chǎn)品累計凈值跌破了初始凈值,而銀行理財?shù)膫€人投資者普遍風險承受能力較低,風險相對較高的權(quán)益類理財產(chǎn)品的需求有所放緩。

近期也有銀行理財公司對高風險等級產(chǎn)品進行了創(chuàng)新。

如招銀理財?shù)恼凶績r值精選權(quán)益類理財計劃,打破了傳統(tǒng)固定管理費模式,如果產(chǎn)品當日累計凈值低于1元時,管理人將從下一自然日起暫停收取固定投資管理費,直至產(chǎn)品累計凈值高于1元后。

資產(chǎn)凈值規(guī)模普遍較小

相較于固收類銀行理財,權(quán)益類的產(chǎn)品表現(xiàn)不溫不火,且目前存續(xù)的大多數(shù)權(quán)益類銀行理財資產(chǎn)凈值均相對較小。

具體看權(quán)益類理財產(chǎn)品,中國理財網(wǎng)信息顯示,截至6月12日,丁香花理財創(chuàng)贏基金精選1號(36個月)的資產(chǎn)凈值僅為1002.84萬人民幣。上述的陽光紅衛(wèi)生安全主題精選截至今年一季度末資產(chǎn)凈值為2.9億元。此外,截至6月15日,民生理財金竹FOF一年持有期1號理財產(chǎn)品資產(chǎn)凈值為5246萬元;一季度末華夏理財龍盈權(quán)益類G款1號三個月定開FOF型理財產(chǎn)品資產(chǎn)凈值1652萬元。

但也有部分產(chǎn)品規(guī)模超過10億,如招銀理財?shù)恼秀y理財招卓泓瑞全明星精選日開一號權(quán)益類理財計劃,截至一季度末資產(chǎn)凈值達到13.42億元。

目前銀行固收類理財產(chǎn)品多樣,類似的有養(yǎng)老主題理財、ESG債券等;從期限來看,從日開、周開到月開、季開各個期限應(yīng)有盡有。

但從存續(xù)的權(quán)益類銀行理財產(chǎn)品來看,只有部分理財子建立了產(chǎn)品線以及較為豐富的產(chǎn)品。如光大理財?shù)摹瓣柟饧t”系列共有5只權(quán)益類理財,包括了新能源、ESG行業(yè)等多個投資策略,作為固定收益類理財產(chǎn)品的有效補充。招銀理財?shù)恼凶肯盗泻w價值精選、專精特新以及消費精選等多個產(chǎn)品。

機構(gòu)看好權(quán)益資產(chǎn)配置前景

目前理財子對權(quán)益投資處于初涉階段,對倉位把控相當謹慎。在利率不斷降低的背景下,長期來看非標資產(chǎn)對理財產(chǎn)品增厚收益的貢獻越來越低,那么銀行理財權(quán)益類產(chǎn)品未來占比會不會提升?

“權(quán)益類資產(chǎn)的配置是增厚產(chǎn)品收益的重要途徑,隨著市場逐漸回暖和投資者對凈值化后產(chǎn)品收益波動的接受程度的提高,權(quán)益類資產(chǎn)的配置有望得到提高。”普益標準表示,但各理財公司能否在權(quán)益資產(chǎn)配置上實現(xiàn)“彎道超車”則有待觀察。

“從中長期看,隨著理財子公司的發(fā)展,預(yù)期未來理財產(chǎn)品將引導(dǎo)更多資金流入權(quán)益市場。”中信建投分析師楊榮在研報中表示。

楊榮指出,目前,理財子發(fā)展權(quán)益投資的主要障礙包括:客戶端:凈值化轉(zhuǎn)型后,權(quán)益資產(chǎn)凈值波動大,不符合既往理財客戶偏好低回撤產(chǎn)品的特征;產(chǎn)品端:權(quán)益類產(chǎn)品發(fā)行難度較大,面臨風險控制、投資決策與資金募集等難題;投研端:理財子權(quán)益投研能力較公募基金呈明顯不足,對個股的把握和研究不夠深入;制度端:理財子受限于商業(yè)銀行的考核體系和激勵機制,內(nèi)部激勵明顯不足,理財子薪酬市場化程度有待提高。

在投資者配置權(quán)益類理財產(chǎn)品方面,普益標準建議投資者定期、客觀的評估自身風險承受能力,選購與自身風險承受能力相匹配的產(chǎn)品,并結(jié)合市場環(huán)境變化動態(tài)調(diào)整權(quán)益類資產(chǎn)(或產(chǎn)品)的配置比例,避免在投資活動中負擔過度的經(jīng)濟和心理壓力。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)