中自科技之后,新股破發潘多拉魔盒開啟?

截至10月29日,A股已連續6個交易日出現新股上市首日破發。此前10月22日,中自科技上市首日股票收盤價跌破發行價,成為今年A股首例。進入本周,A股再現新股上市首日破發,而且不止一只。

有業內人士指出,新股頻繁在上市首日破發,會導致股民申購熱情降溫,“未來發行人也會想盡辦法穩住市場的人心,可能采取主動讓利、降低估值定價等方式發行,以降低上市首日的破發風險。”

打新不再躺賺?A股已有7只股票上市首日破發

近日,“打新不賺錢了”等言論甚囂塵上,其背后是A股市場已連續6個交易日出現新股上市首日破發的現象。

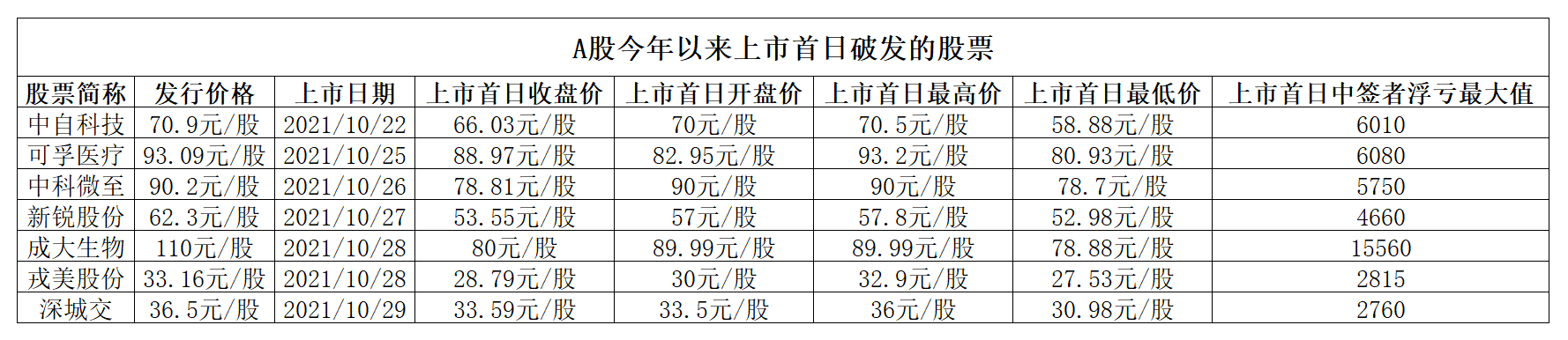

如上圖所示,據新京報貝殼財經記者梳理,今年以來,A股已有7只股票在上市首日跌破發行價,它們是中自科技、可孚醫療、中科微至、新銳股份、成大生物、戎美股份、深城交。

其中,10月28日上市的成大生物,股票發行價為110元/股,是7只股票中發行價最高的。上市首日,成大生物的開盤價為89.99元/股,盤中最高價為89.99元/股,盤中最低價為78.88元/股,收盤價為80元/股。

科創板中一簽為500股,在忽略手續費的情況下,10月28日當天,打新成功的股民便浮虧15000元,若中簽者選擇在78.88元/股的位置賣出,那么則浮虧15560元。

與之形成鮮明對比的,是此前中簽者的“躺賺時代”。

今年6月23日上市的納微科技,其股票發行價格為8.07元/股,上市首日收盤價為110.88元/股,單日漲幅為1273.98%,照此計算,中簽者一天浮盈約51405元。

2020年7月9日上市的國盾量子,其股票發行價格為36.18元/股,上市首日收盤價為370.45元/股,單日漲幅為923.91%,照此計算,中簽者一天浮盈約167135元。

今年8月16日上市的義翹神州,其股票發行價格為292.92元/股,上市首日收盤價為493.32元/股,單日漲幅為68.41%,照此計算,中簽者一天浮盈約100200元。

值得一提的是,由于義翹神州的發行價格為A股之最,很多股民對于一天賺10萬的結果并不滿意,有中簽的股民表示“大失所望”,股價被“打骨折”,“以為至少20多萬呢”,甚至出現過中一簽的盈利將高達47萬的猜測。

破發股成色幾何?多只股票上市后“業績變臉”

從日虧2000多元到日虧超15000元,股民們沮喪懊惱,感嘆“活久見,以后誰還敢打新?”之余,這些破發股的基本面也引發了諸多關注。

有業內人士指出:“從投資者的角度出發,未來打新更需要綜合分析企業的質地狀況與發行定價水平,并不是什么新股都可以申購,申購新股更需要講究經驗與能力。”

新京報貝殼財經記者注意到,多只股票存在上市后業績“變臉”的情況。

2018年至2020年,中自科技實現營業收入依次約為3.37億元、10.01億元、25.77億元;同期,其凈利潤依次約為-5929.21萬元、8655.68萬元、2.18億元。

據悉,2018年至2020年,中自科技的營業收入年均復合增長率高達176.89%,呈持續快速增長趨勢。上市公司表示:“2019年7月1日重型天然氣車國六排放標準開始執行,憑借前期持續的研發投入和市場開拓建立的核心技術及客戶資源優勢,公司業績進入快速增長期。”

然而,快速增長期貌似不長,2021年上半年,中自科技的營收凈利同比雙降,也因此招來質疑:“之前業績做的那么好,就是為了上市?”

2021年上半年,中自科技實現營業收入6.25億元,同比下滑54.61%;歸屬于母公司股東的凈利潤為2871.30萬元,同比下滑81.76%;扣除非經常性損益后歸屬于母公司股東的凈利潤為 2325.78 萬元,同比下滑 86.31%。

對于業績下滑的原因,中自科技解釋稱:“主要系下游天然氣重卡終端銷量受年初油氣價差縮減、上半年國五柴油重卡沖量銷售等短期不利因素影響所致。”

中自科技說,公司天然氣車催化劑的銷售情況仍未見明顯改善,預計扣非后歸屬于母公司股東的凈利潤為3000萬元-3900萬元,同比下滑84.63%至80.02%。

今年前三季度營收凈利同比雙降的還有可孚醫療。

在招股書中,可孚醫療也曾表示,“隨著我國疫情逐步得到有效控制,體溫計、口罩、消毒產品等防疫物資市場供應日漸充足,公司2021年的增長率相較于去年同期較高的增長率可能存在下滑風險。”

不過,相比之下,可孚醫療最受質疑的是其重營銷、輕研發的資金使用結構。

招股書顯示,2018年—2020年,可孚醫療的銷售費用分別約為2.74億元、3.75億元、5.23億元,占營收的比例分別為25.23%、25.63%、22.04%。同行業可比上市公司的銷售費用率平均值則為13.72%、14.67%、10.19%,低于可孚醫療。

同期,可孚醫療的研發費用依次約為1192.52萬元、1601.49萬元、4426.35萬元,占當期營業收入比重分別為1.1%、1.1%、1.86%。同行業可比上市公司平均研發費用則分別為1.08億元、1.39億元、2.37億元,研發費用率平均值分別為7.26%、6.83%、4.53%,高于可孚醫療。

對此,可孚醫療解釋稱:公司研發投入產出比率更高。2018年、2019年自有品牌自產和自有品牌外購銷售收入增長率為28.89%、41.11%,雖然發行人研發費用逐年增長,但快速增長的營業收入導致發行人研發費用占比低于同行業平均水平。

破發股被指估值過高,未來新股的走勢如何?

新股頻發破發,大家在分析原因時,“發行估值太高、發行價格太貴”成為主流觀點。

中南財經政法大學數字經濟研究院執行院長、教授盤和林告訴貝殼財經記者:“從個股的角度看,中自科技名義上發行市盈率是27.94倍,實際是以65倍市盈率發行,因為2021年上半年營收和凈利潤表現不佳,上半年凈利潤才2900萬,在業務上,其主要針對燃油車尾氣排放,而如今新能源汽車滲透強化,電動車不需要尾氣排放催化設備,而且這個領域競爭也比較激烈。所以看上去這家企業,缺乏長期業績增長的支撐,一級市場參考的是去年峰值利潤做的發行,二級市場對此并不買賬,實屬正常。”

“實際上,在最近一段時間內,不僅僅是A股市場,在港股市場中,也頻繁出現了新股上市首日破發的現象,前一段時間的新股賺錢效應卻驟然消失。歸根到底,還是與市場投資情緒有關,但換一種角度思考,當新股破發頻率越來越高的時候,也可能會間接影響到新股發行的節奏,未來甚至可能會出現新股認購不足等問題。” 財經評論人郭施亮指出。

郭施亮認為:“未來新股的走勢,一方面取決于同期市場環境的走勢,市場是否具有持續性的賺錢效應,將會從一定程度上影響到新股的上市表現;另一方面則取決于新股的質地與發行定價水平。假如發行人不愿意給二級市場讓利,那么新股破發風險也會隨之提升。”

新京報貝殼財經記者 閻俠 編輯 徐超 校對 陳荻雁

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)