ć°╝ę░lĖ─╬»ĪóļŖ▒OĢ■╠ß│÷Ą─╝ė┐ņ═Ų▀MļŖārĖ─Ė’Ą─╬─╝■─┐Ū░ęčĮY╩°ā╚▓┐š„Ū¾ęŌęŖĄ─│╠ą“Ż¼ę▓ėą═¹ė┌Į³Ų┌│÷┼_ĪŻįōš■▓▀┐╔─▄╠ß│÷Ėéār╔ŽŠWĪó╝ė┐ņ║╦Č©▌ö┼õļŖārĪóõN╩█ļŖār┼c╔ŽŠWļŖār┬ōäėĄ─ą┬Ą─╔ŽŠWļŖārÖCųŲŻ¼īóĖ─ūā─┐Ū░╔ŽŠWļŖārąąš■ų„ī¦Ą─¼FĀŅĪŻ

╩┬īŹ╔ŽŻ¼ļŖārĖ─Ė’ęčĮøßjßäįSŠ├Ż¼Ą½═Ų▀MīęįŌūĶ┴”Ż¼ā╔┤╬├║ļŖ┬ōäėę▓╬┤─▄Å─Ė∙▒Š╔ŽĮŌøQ├║ļŖ├¼Č▄Ż¼ļŖ┴”ąąśI║¶åŠę╗ł÷╚½ŠųąįĄ─Ė∙▒ŠūāĖ’ĪŻ

ĪČć°├±ĮøØ·║═╔ńĢ■░lš╣Ą┌╩«éĆ╬Õ─ĻėŗäØĮ©ūhĪĘ╠ß│÷Ż║Ī░╔Ņ╗»ļŖ┴”¾wųŲĖ─Ė’Ż¼ų▓ĮīŹąąÅSŠWĘųķ_ĪóĖéār╔ŽŠWŻ¼ĮĪ╚½║Ž└ĒĄ─ļŖārą╬│╔ÖCųŲĪŻ ▀@ę╗šō╩÷Ż¼├„┤_┴╦Ī░╩«╬ÕĪ▒Ų┌ķgļŖ┴”¾wųŲĖ─Ė’Ą──┐ś╦║═╚╬äšĪŻ

ļŖārĖ─Ė’╩ŪļŖ┴”¾wųŲĖ─Ė’ūŅ×ķ║╦ą─║═├¶ĖąĄ─Łh╣ØŻ¼ė╔ė┌Ė„ĘNįŁę“Ż¼įŁėŗäØė┌2003─ĻåóäėĄ─ą┬ę╗▌åļŖārĖ─Ė’▀t▀tø]ėą▀~│÷īŹ┘|ąį▓ĮĘźĪŻ

ė╔░lĖ─╬»║═ļŖ▒OĢ■┬ō║ŽųŲČ©Ą─ĪČĻPė┌╝ė┐ņ═Ų▀MļŖārĖ─Ė’Ą─╚¶Ė╔ęŌęŖŻ©š„Ū¾ęŌęŖĖÕŻ®ĪĘŻ©Ž┬ĘQĪČęŌęŖĪĘŻ®Ż¼ĪČęŌęŖĪĘ├„┤_┴╦Ė─Ė’Ą─▒žę¬ąįŻ¼┤_Č©┴╦Ė─Ė’─┐ś╦║═įŁätŻ¼▓ó╠ß│÷┴╦ļŖārĖ─Ė’Ą─Ų▀éĆųž³c╚╬äšĪŻ

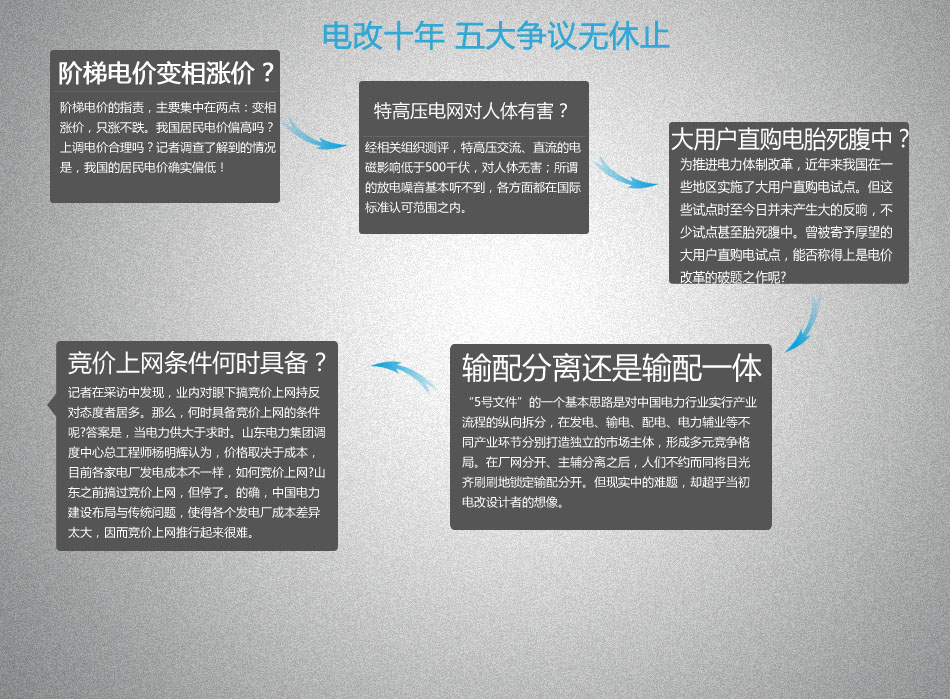

ę╗Ż║═Ų▀MļŖ┴”ė├æ¶┼c░lļŖŲ¾śIų▒ĮėĮ╗ęūįć³c

Č■Ż║śŗĮ©ėąą¦ĖéĀÄĄ─ļŖ┴”╩ął÷¾wŽĄŻ¼īŹ¼FĖéār╔ŽŠWŻ╗

╚²Ż║ķ_š╣┤¾ė├æ¶┼c░lļŖŲ¾śIļpĘĮĮ╗ęūįć³cŻ╗

╦─Ż║Ę┼ķ_ą┬║╦£╩ÖCĮM╔ŽŠWļŖārŻ╗

╬ÕŻ║═Ļ╔Ųš■Ė«Č©ārŻ╗

┴∙Ż║ų▓ĮĮ©┴óęÄĘČĄ─▌ö┼õļŖārÖCųŲŻ╗

Ų▀Ż║═Ų▀MõN╩█ļŖārĖ─Ė’ĪŻ

ę╗╩ŪŻ¼ÅSŠWĘųķ_║¾Ż¼ė╔ė┌ø]ėąą╬│╔ėąą¦ĖéĀÄĄ─ļŖ┴”╩ął÷║═▀\ąąęÄäØŻ¼╔ŽŠWļŖār╚įīŹąąš■Ė«Č©ārŻ¼▓╗└¹ė┌│õĘų░lō]╩ął÷į┌ļŖ┴”┘Yį┤┼õų├ųąĄ─╗∙ĄAąįū„ė├ĪŻ

Č■╩ŪŻ¼╩▄▌öĪó┼õ┘Y«a▓╗ĘųĄ╚ę“╦žė░ĒæŻ¼┐ŲīW║Ž└ĒĄ─▌ö┼õļŖār¾wŽĄ╔ą─®ą╬│╔Ż¼Ų¾śI│╔▒Š╚▒Ę”ėąą¦╝s╩°ĪŻ

╚²╩ŪŻ¼õN╩█ļŖārĮ╗▓µča┘Nć└ųžŻ¼ļŖŠWŲ¾śIå╬ę╗┘Å┘IĄ─╩ął÷Ė±Šų╔ą╬┤┤“ŲŲŻ¼ė├æ¶╚▒Ę”ė├ļŖ▀xō±ÖÓĪŻ

|

1997-1998─Ļ

|

ļŖ┴”ąąśIĪ░š■Ų¾Ęųķ_Ī▒Ż¼ļŖ┴”▓┐│ĘŽ¹Ż¼ć°╝ęļŖ┴”╣½╦Š│ąĮė┴╦įŁļŖ┴”▓┐Ž┬ī┘Ą─╬Õ┤¾ģ^ė“╝»łF╣½╦ŠĪóŲ▀éĆ╩Ī╣½╦Š║═╚A─▄ĪóĖų▐ē╬ā╔éĆų▒ī┘╝»łFŻ╗ |

|

2002─Ļ3į┬

|

ć°äšį║┼·£╩ĪČļŖ┴”¾wųŲĖ─Ė’ĘĮ░ĖĪĘŻ¼øQČ©ė╔ć°╝ęėŗ╬»Ā┐Ņ^Ż¼│╔┴óļŖ┴”¾wųŲĖ─Ė’╣żū„ąĪĮMŻ¼žōž¤ĮM┐ŚļŖ┴”¾wųŲĖ─Ė’ĘĮ░ĖīŹ╩®╣żū„Ż╗ |

2002─Ļ12į┬ |

ć°╝ęļŖ┴”╣½╦Š▓Ęų×ķā╔┤¾ļŖŠW╣½╦Š║═╬Õ┤¾░lļŖ╝»łFŻ¼╝┤ć°╝ęļŖŠWĪó─ŽĘĮļŖŠWęį╝░ć°ļŖĪó╚AļŖĪó╚A─▄Īó┤¾╠Ų║═ųąļŖ═ČŻ╗ |

2003─Ļ3į┬ |

ć°╝ęļŖ▒OĢ■│╔┴óŻ¼ķ_╩╝┬─ąąļŖ┴”╩ął÷▒O╣▄š▀Ą─┬Üž¤Ż¼īŹ¼FĪ░š■▒OĘųķ_Ī▒Ż╗ |

2003─Ļ7į┬ |

ć°äšį║│÷┼_┴╦ĪČļŖārĖ─Ė’ĘĮ░ĖĪĘŻ¼┤_Č©ļŖārĖ─Ė’Ą──┐ś╦ĪóįŁät╝░ų„ę¬Ė─Ė’┤ļ╩®Ż╗ |

2004─Ļ3į┬ |

│÷┼_ś╦ŚU╔ŽŠWļŖārš■▓▀Ż¼Įyę╗ųŲČ©▓óŅC▓╝Ė„╩Īą┬═Č«aÖCĮM╔ŽŠWļŖārŻ╗ |

2004─Ļ12į┬ |

ć°╝ę░lĖ─╬»│÷┼_├║ļŖārĖ±┬ōäėÖCųŲ┤ļ╩®Ż╗ |

2005─Ļ2į┬ |

ĪČļŖ┴”▒O╣▄Śl└²ĪĘŅC▓╝Ż╗ |

2005─Ļ3į┬ |

ųŲČ©┼cĪČļŖārĖ─Ė’ĘĮ░ĖĪĘŽÓ┼õ╠ūĄ─ĪČ╔ŽŠWļŖār╣▄└ĒĢ║ąą▐kĘ©ĪĘĪóĪČ▌ö┼õļŖār╣▄└ĒĢ║ąą▐kĘ©ĪĘ║═ĪČõN╩█ļŖār╣▄└ĒĢ║ąą▐kĘ©ĪĘ╚²éĆīŹ╩®▐kĘ©Ż╗ |

2005─Ļ─ĻĄū |

ļŖ▒OĢ■ę╗Ę▌ā╚▓┐ł¾Ėµ┼¹┬ČŻ¼šJ×ķĪ░ųąć°Ą─ļŖ┴”¾wųŲĖ─Ė’╗∙▒Š▓╗│╔╣”Ī▒Ż╗ |

2006─Ļ2į┬ |

Ī░╩«ę╗╬ÕĪ▒ļŖ┴”¾wųŲĖ─Ė’╚╬äš┤_Č©Ż╗ |

2006─Ļ6į┬ |

Ą┌Č■┤╬├║ļŖ┬ōäėŻ¼╗┴”ļŖŲ¾ļŖārš{š¹Ż¼Ė„ģ^ė“╔Žš{Ę∙Č╚▓╗═¼Ż¼į┌1.5%-5%ų«ķgŻ╗ |

2007─Ļ1į┬ |

░lĖ─╬»░l▓╝ĪČ┐╔į┘╔·─▄į┤ļŖārĖĮ╝ė╩š╚ļš{┼õĢ║ąą▐kĘ©ĪĘŻ╗ |

2007─Ļ3į┬ |

░lĖ─╬»Ž┬░lĪČĻPė┌ĮĄĄ═ąĪ╗ļŖÖCĮM╔ŽŠWļŖār┤┘▀MąĪ╗ļŖÖCĮMĻP═Ż╣żū„Ą─═©ų¬ĪĘŻ¼▓óĘų╦─┤╬┼·Å═┴╦╚½ć°Ė„╩Īģ^ąĪ╗ļŖĮĄārĘĮ░ĖĪŻ? |

2008─Ļ3į┬ |

£ž┐é└ĒĪČš■Ė«╣żū„ł¾ĖµĪĘųĖ│÷└^└m╔Ņ╗»ļŖārĖ─Ė’ĪŻ |

2008─Ļ7į┬║═8į┬ |

ļŖārā╔┤╬╔Žš{Ż¼╔ŽŠWļŖārŲĮŠ∙Øq4.14ĘųŻ¼õN╩█ļŖārŲĮŠ∙Øq2.61ĘųŻ¼ŠÅĮŌ┴╦├║ār┤¾Ę∙╔ŽØqī¦ų┬Ą─ļŖŲ¾╠ØōpŻ╗ |

2009─Ļ9į┬14╚š |

ļŖ▒OĢ■░l▓╝ĪČ2008─ĻČ╚ļŖārł╠ąąŪķør▒O╣▄ł¾ĖµĪĘ’@╩ŠŻ¼╬ęć°ļŖārš■▓▀ł╠ąąŪķør┴╝║├Ż¼Ą½š■▓▀ł╠ąąųąķLŲ┌Ęe└█Ą─├¼Č▄║═å¢Ņ}ę└╚╗┤µį┌Ż¼▒╚╚ńĪ░╩ął÷├║Ī▒Ī░ėŗäØļŖĪ▒ī¦ų┬ārĖ±├¼Č▄═╗│÷Ż¼░lļŖŲ¾śI╠Øōpć└ųžŻ¼ļŖŠWŲ¾śIĮøĀI└¦ļy╝ė┤¾Ą╚ĪŻ |

2009─Ļ10į┬ |

░lĖ─╬»║═ļŖ▒OĢ■┬ō║ŽųŲČ©ĪČĻPė┌╝ė┐ņ═Ų▀MļŖārĖ─Ė’Ą─╚¶Ė╔ęŌęŖŻ©š„Ū¾ęŌęŖĖÕŻ®ĪĘŻ¼├„┤_Ė─Ė’Ą─▒žę¬ąįŻ¼┤_Č©Ė─Ė’─┐ś╦║═įŁätŻ¼▓ó╠ß│÷ļŖārĖ─Ė’Ą─Ų▀éĆųž³c╚╬䚯╗ |

2009─Ļ10į┬ |

ć°╝ę░lĖ─╬»Īóć°╝ęļŖ▒OĢ■║═ć°╝ę─▄į┤Šų┬ō║Ž┼·Å═▀|īÄōßĒśõXÅS┼c╚A─▄ę┴├¶ļŖÅSķ_š╣ų▒ĮėĮ╗ęūįćąąĘĮ░ĖŻ¼ś╦ųŠų°ļŖ┴”ė├æ¶┼c░lļŖŲ¾śIų▒ĮėĮ╗ęūįć³cš²╩ĮåóäėĪŻ |

2009─Ļ10į┬ |

░lĖ─╬»ĪóļŖ▒OĢ■Īó─▄į┤Šų╚²▓┐ķT░l▓╝ĪČĻPė┌ęÄĘČļŖ─▄Į╗ęūārĖ±╣▄└ĒĄ╚ėąĻPå¢Ņ}Ą─═©ų¬ĪĘ |

░lļŖŲ¾śIĪ░ļŖ┴”╩ął÷╗»«ö╚╗║├┴╦Ż¼Ą½ļŖārĘ┼ķ_╔µ╝░Ė„éĆąąśIŻ¼ę¬Ę┼ķ_Ą├┐é└Ē║×ūų═¼ęŌĪŻĪ▒3į┬26╚šŻ¼ę╗░lļŖŲ¾śIā╚▓┐╚╦╩┐ĘQĪŻ

Šė├±Ī░ļŖār╚ń╣¹╔ŽØqŻ¼ØqČÓ╔┘Č╝Ą├ė├Ż¼Ųš═©Šė├±ų╗─▄▒╗äėĮė╩▄ĪŻĪ▒ę╗╬╗ęčĮø═╦ą▌Ą─▒▒Š®╩ą├±ĖµįVėøš▀Ż¼╦¹─┐Ū░ę╗éĆį┬═╦ą▌╣ż┘Y▓┼1000ČÓēKŻ¼Įø│Ż┐┤▓Īę¬╗©║▄ČÓÕXŻ¼╝ę═źĮøØ·ē║┴”┤¾ĪŻī”ė┌╬┤üĒļŖŲ¾┐╔─▄ØqārŻ¼▀@╬╗╩ą├±ŅH’@¤o─╬ĪŻ

ĪĪĪĪė├ļŖŲ¾śIĪ░ī”ė┌Ė▀║──▄ąąśIŻ¼▓╗꬚fļŖārĘ┼ķ_Ż¼Š═╩Ū╔ŽØq2ĘųÕXČ╝┐╔─▄╩▄▓╗┴╦ĪŻĪ▒ę╗╬╗Ų¾śI╚╦╩┐▒Ē╩ŠŻ¼─┐Ū░ļŖārĘ┼ķ_ĢrÖC▀Ć▓╗│╔╩ņŻ¼Šė├±Ą─╩š╚ļę▓╠½Ą═ĪŻ

į┌╩ūéĆų▒┘ÅļŖįć³cĒŚ─┐ųąŻ¼ļŖŠWĄ─▌ö┼õļŖār▒╗äØĘų×ķā╔▓┐ĘųŻ¼▀@ĘNäØĘųīŹļH╔Ž╩Ūīó▌ö┼õļŖār░┤šš│╔▒ŠĘ©äØĘų×ķ┐╔ūā│╔▒Š║═▓╗ūā│╔▒Šā╔▓┐ĘųŻ¼▒M╣▄▓╗╩Ūšµš²ęŌ┴x╔ŽĄ─▌öĪó┼õļŖārĘųķ_Ż¼Ą½ę▓┐╔ęį┐┤ū„╩Ū╚▒Ę”▌ö┼õārĖ±¾wŽĄĄ─š█ųąĘĮĘ©ĪŻ

┤¾ė├æ¶ų▒┘ÅļŖąĶę¬ęį▌ö┼õļŖārĄ─¬Ü┴ó×ķŪ░╠߯¼═©│Ż┤¾ė├æ¶ų¦ĖČĄ─ų▒┘ÅļŖārĖ±Ż¼░³└©ų▒ĮėĮ╗ęūārĖ±ĪóļŖŠW▌ö┼õļŖār║═š■Ė«ąį╗∙Į╚²éĆ▓┐ĘųĪŻČ°─┐Ū░▒O╣▄ÖCśŗ╚įęÄČ©Ī░▌ö┼õļŖārĢ║░┤Į╗ęū╦∙į┌ļŖŠWī”æ¬ļŖē║Ą╚╝ēĄ─┤¾╣żśIė├ļŖārĖ±┐█│²ŲĮŠ∙┘ÅļŖārĖ±Ą─įŁät£y╦ŃĪ▒Ż¼ę▓Š═╩Ū▌ö┼õļŖārė╔¼FąąõN╩█ļŖār╦«ŲĮ║═╔ŽŠWļŖār╦«ŲĮų«▓ŅĄ╣═ŲĄ├│÷ĪŻ

Ī░╩ął÷├║Ī▒║═Ī░ėŗäØļŖĪ▒ę╗ų▒╩Ū├║ĪóļŖąąśI└@▓╗▀^╚źĄ─ÅØĪŻļm╚╗Ż¼×ķŠÅĮŌ╩ął÷├║ĪóėŗäØļŖų«ķgĄ─├¼Č▄Ż¼╬ęć°įńŠ═ųŲČ©┴╦├║ļŖārĖ±┬ōäėÖCųŲŻ¼Ą½ė╔ė┌ļŖ┴”┘Yį┤Ą─╣½╣▓ī┘ąįŻ¼ć°╝ę┐╝æ]ĄĮī”CPIĄ─ė░Ēæ║▄ļy▌pęūĘ┼ķ_ļŖārŻ¼ļŖārš{š¹ę╗į┘£■║¾ė┌│ų└m’j╔²Ą─╩ął÷├║ārĖ±ĪŻ

īŻ╝ęŲš▒ķšJ×ķŻ¼ŲŲĮŌ├║ļŖ└¦ŠųĄ─│÷┬Ęį┌ė┌Ż¼š■Ė«ąĶę¬ųŲČ©ę╗éĆėąą¦Ą─╩Ķī¦ļŖ┴”║═├║╠┐Ą─ÖCųŲŻ¼═¼Ģr═©▀^═ŲäėļŖ┴”ārĖ±Ė─Ė’Ż¼ęųųŲ▓╗║Ž└ĒąĶŪ¾Ż¼ę²ī¦ļŖ├║Ą─║Ž└Ē┼õų├ĪŻÅ─╚½ŠųüĒ┐┤Ż¼ę¬ą╬│╔ę╗éĆ┤¾╩ął÷┤¾┴„═©Ą─├║╠┐┼õų├Ė±ŠųĪŻ╚ń╣¹āHāHę└┐┐ąąš■╩ųČ╬š{┐ž├║ļŖārĖ±Ż¼ļŖārĪó├║ārĮ╗╠µ╔ŽØqĄ─▄E▄E░Õą¦æ¬ä▌▒žčė└mŽ┬╚źĪŻ

ųžŅ^æ“╩Ūīó┤¾ęÄ─Żįć³cŻ¼Ę┼ķ_░lļŖŲ¾śI╔ŽŠWļŖārŻ¼ė╔╩ął÷ĖéĀÄą╬│╔Ż¼õN╩█ļŖār┼cĖéĀÄą╬│╔Ą─╔ŽŠWļŖārīŹąą┬ōäėŻ¼╣ż╔╠śIļŖār├┐6éĆį┬ūāäėę╗┤╬Ż¼Č°▐rśI║═Šė├±╔·╗Ņė├ļŖ├┐─ĻūŅČÓūāäėę╗┤╬ĪŻ┤╦┼eīóÅžĄūĖ─ūāęįŪ░Ą─š■Ė«Č©ārĄ─╔ŽŠWļŖārÖCųŲŻ¼╬┤üĒ╝┘╚ńļŖŲ¾ų„ę¬│╔▒ŠĪ¬Ī¬├║╠┐ārĖ±▓©äėŻ¼╔ŽŠWļŖārĘĮ├µ┐╔ęį░č╔ŽØq│╔▒ŠŽ“Ž┬ė╬é„ī¦Ż¼┤¾▓┐ĘųļŖŲ¾┐╔ęįĘĆČ©└¹ØÖŅAŲ┌ĪŻ

│²┴╦ūį╚╗ē┼öÓŁh╣ØĄ─«aŲĘārĖ±ė╔š■Ė«ųŲČ©Ż¼░³└©Ī░▌öļŖĪó┼õļŖ║═š{Č╚Ī▒╚²éĆŁh╣ØŻ¼ĘŪē┼öÓŁh╣ØĄ─«aŲĘārĖ±ė╔╩ął÷ą╬│╔Ż¼ęį│õĘų░lō]╩ął÷ÖCųŲĄ─ū„ė├ĪŻ īŹąąĖéār╔ŽŠW║¾Ż¼õN╩█ļŖār┼c╔ŽŠWļŖārīŹąą┬ōäėŻ¼īóÅžĄūĖ─ūāęįŪ░š■Ė«Č©ārĄ─╔ŽŠWļŖārÖCųŲĪŻ

¤ošō╩Ū╣ż╔╠śIė├ļŖŻ¼▀Ć╩ŪŠė├±ė├ļŖŻ¼╬║ś“╝»łFĄ─ļŖārČ╝▒╚ć°╝ęļŖŠWꬥ═1/3ęį╔ŽŻ¼▀@ęŌ╬Čų°ė├╔Ž╬║ś“╝»łFĄ─ļŖī”Ų¾śI║═Šė├±üĒšfČ╝Ģ■ĦüĒīŹīŹį┌į┌Ą─└¹ęµĪŻ╚ń╣¹ķ_Ę┼ļŖ┴”╩ął÷Ż¼─Ū├┤╬║ś“╝»łF¤oę╔īó½@Ą├Ė³ČÓė├æ¶Ą─šJ┐╔ĪŻ

╬║ś“─Ż╩ĮŽ┬Ą─▒Ńę╦ļŖārŻ¼ļm╚╗ø]ėąĪ░│ąō·╔ńĢ■ž¤╚╬Ī▒Ż¼Ą½╩Ū╬║ś“─Ż╩ĮŽ┬Ą─ĮKČ╦ė├ļŖæ¶ģs─▄ē“īŹīŹį┌į┌Ą─īŹ¼Fė├ļŖ│╔▒ŠĄ─┤¾Ę∙Č╚╣Ø╝sĪŻČ°▀@ą®╣Ø╝sŽ┬üĒĄ─ė├ļŖ│╔▒ŠŻ¼┐éÜwĢ■▐D╗»│╔Ž¹┘MĪŻČ°Ž¹┘Mų¦│÷Ą─į÷╝ėätėųĢ■▀Mę╗▓ĮĄ─┤╠╝żöU┤¾į┘╔·«aŻ¼ą╬│╔┴╝ą─裣hĪŻ

─▄į┤īŻ╝ę┴ų▓«ÅŖų▒čįŻ¼Ī░╬║ś“╝»łF─│ĘN│╠Č╚╔Ž╝╚│ąō·┴╦ļŖÅSĄ─ž¤╚╬Ż¼ę▓╝µéõ┴╦ļŖŠWĄ─╣”─▄ĪŻę▓Š═╩ŪšfŻ¼╬║ś“─Ż╩Įī┘ė┌Ąõą═Ą─Ī«ÅSŠWĮY║ŽĪ»ĪŻ▀@┼cųąć°ļŖ┴”¾wųŲĖ─Ė’Ą─│§ųį▓ó▓╗Ę¹║ŽĪŻĪ▒

├└─▄į┤Ęų╬÷Ĥ▓▄ę·▒Ē╩ŠŻ¼Ī░▓╗─▄šfĘ▓╩Ūē┼öÓĄ─Š═Č╝▓╗║├Ż¼╬║ś“Ą──Ż╩Į┤_īŹųĄĄ├蹊┐Ż¼Ą½▓╗▀m║Ž╚½ć°═ŲÅVĪŻĪ▒╦¹šJ×ķŻ¼╚ń╣¹Ė„ĄžČ╝ķ_╩╝─ŻĘ┬╬║ś“Ż¼▀@ī”ė┌ļŖŠW▀\ąąīóĦüĒśO┤¾Ą─’LļUŻ¼╔§ų┴┐╔─▄ī¦ų┬╚½ć°ļŖŠWĄ─▒└ØóĪŻ

Ī░╬║ś“─Ż╩ĮĪ▒×ķļŖ┴”Ė─Ė’╠ß╣®┴╦ę╗éĆ║▄║├Ą─ĘČ└²Ż¼Ą½Š═īŹļHČ°čįį┌Ųõ╦¹Ąžģ^┐ų┼┬ļyęįÅ═ųŲĪŻų┴ė┌╬║ś“ļŖÅSĄ─Ī░├±ļŖĪ▒Ą─╚ź┴¶ę¬┐┤ĄžĘĮš■Ė«Ą─æBČ╚║═└¹ęµĘų┼õŪķørĪŻĄ½╩Ūėąę╗³c╩Ū╬ęéāŽŻ═¹┐┤ĄĮĄ─Ż¼─ŪŠ═╩ŪĪ░╬║ś“─Ż╩ĮĪ▒Ą─Ą═ļŖār▓╗╩Ūę“×ķė|äė╝╚Ą├└¹ęµČ°āHāH═Ż┴¶ė┌éĆ└²īė├µĪŻ

▒M╣▄╬║ś“─Ż╩Įį┌╔Į¢|╚ĪĄ├┴╦│╔╣”Ż¼Ą½ė╔ė┌ąĶę¬ČÓéĆŪ░╠ߌl╝■Ż¼╬║ś“─Ż╩Į▒╗śIā╚šJ×ķ╩ŪŠų▓┐Ą─éĆ└²Ż¼ļyęįį┌╚½ć°═ŲÅVĪŻĄ½ę▓ėą╚╦ī”┤╦│ųśĘė^Ą─æBČ╚Ż¼Ī░į┌ųąć°ø]ėą▐k▓╗│╔Ą─╩┬Ż¼Š═┐┤╩ŪšlüĒ▐kĪŻĪ▒

╬║ś“─Ż╩Į╩Ūķ_Üv╩ĘĄ─Ą╣▄ćĪŻĄ╚ė┌╬ęéāįŁüĒ║├▓╗╚▌ęūē║Ž┬Ą─Ī«ąĪļŖÅSĪ»ĪóĪ«ąĪĖ▀ĀtĪ»ėų╦└╗ęÅ═╚╝ĪŻ

īŹļH╔ŽŻ¼į┌ć°╝ęā╔┤¾ļŖŠW╣½╦ŠĄ─ē┼öÓĖ±ŠųęčĮøą╬│╔Ą─ŪķørŽ┬Ż¼į╩įSĖéĀÄŻ¼▓╗āH▓╗Ģ■é¹║”ā╔┤¾ļŖŠW╣½╦ŠĄ─ē┼öÓŻ¼Ę┤Č°Ģ■ę“×ķĪ░÷T¶~ą¦æ¬Ī▒ĪŻ

ę╗╩ŪŻ¼ÅSŠWĘųķ_║¾Ż¼ė╔ė┌ø]ėąą╬│╔ėąą¦ĖéĀÄĄ─ļŖ┴”╩ął÷║═▀\ąąęÄäØŻ¼╔ŽŠWļŖār╚įīŹąąš■Ė«Č©ārŻ¼▓╗└¹ė┌│õĘų░lō]╩ął÷į┌ļŖ┴”┘Yį┤┼õų├ųąĄ─╗∙ĄAąįū„ė├ĪŻ

Č■╩ŪŻ¼╩▄▌öĪó┼õ┘Y«a▓╗ĘųĄ╚ę“╦žė░ĒæŻ¼┐ŲīW║Ž└ĒĄ─▌ö┼õļŖār¾wŽĄ╔ą─®ą╬│╔Ż¼Ų¾śI│╔▒Š╚▒Ę”ėąą¦╝s╩°ĪŻ

╚²╩ŪŻ¼õN╩█ļŖārĮ╗▓µča┘Nć└ųžŻ¼ļŖŠWŲ¾śIå╬ę╗┘Å┘IĄ─╩ął÷Ė±Šų╔ą╬┤┤“ŲŲŻ¼ė├æ¶╚▒Ę”ė├ļŖ▀xō±ÖÓĪŻ