感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

央行在憋什么大招?連續18日沒放短錢,萬億級資金投放很快就來?

作者: 張勤峰 羅晗

13日,央行逆回購操作續停,連停18個工作日,追平今年以來最長紀錄。今日早間,1年期以內各期限Shibor全線上漲。

年底流動性投放大幕很可能即將拉開,下周“麻辣粉”到期和稅期高峰來臨將充當催化劑。從往年來看,一旦投放大幕拉開,規模可能會相當可觀。央行投放加上財政庫款釋放,帶來的流動性供給可能在萬億級別。

剛剛結束的經濟工作會議再提“經濟下行壓力加大”。分析人士認為,2020年貨幣政策會進一步邊際放松,“降息”、降準仍會看到。明年1月份將是一個重要觀察時點。

來源:中國人民銀行網站

來源:中國人民銀行網站連續18日停擺 追平今年最長紀錄

12月13日,央行公布,不開展逆回購操作。中證君掐指一算,從上個月20日開始,央行已經連續18個工作日沒有開展逆回購操作。

公開市場逆回購操作連停的天數,已經追平了今年3月至4月的那波紀錄。3月20日到4月15日,公開市場逆回購操作同樣是連停18天,最終在第19日(4月16日)恢復了操作。

如果下周一,央行仍不開展逆回購操作,將創下2019年以來新的連續停擺時長紀錄。

據中證君統計,再往前算,2018年10月26到12月16日公開市場逆回購操作曾有過一次長達36個工作日的連續停擺,創了歷史紀錄。

為何停這么久?

年底通常是市場資金面比較緊的時候。按理說,央行應加大資金投放力度才對。最近逆回購操作卻停了這么久,原因是什么?

主要還是因為市場資金面暫時還比較寬松。

用央行的話說就是:“目前銀行體系流動性總量處于合理充裕水平”,之前甚至是“處于較高水平”。

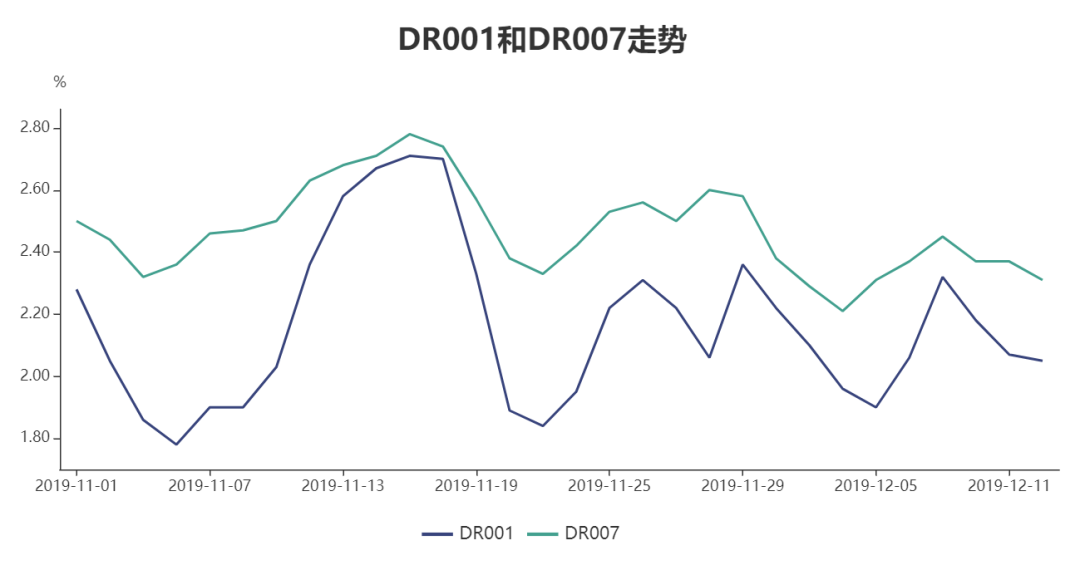

資金利率指標也反映了這一點。從11月下旬開始,反映市場短期資金價格的隔夜利率DR001、7天期利率DR007等指標均出現一輪明顯下行,DR001一度跌破2%,DR007最低跌到2.2%。

數據來源:Wind

既然短期不缺資金,央行不開展逆回購操作也就不奇怪。此外,在本月6日1875億元“麻辣粉”(MLF,中期借貸便利)到期后,央行新做了3000億元“麻辣粉”,釋放了1125億元的增量中期資金。

什么是“不搞大水漫灌”、什么是“松緊適度”,這就是體現。

年底投放大幕即將拉開

按照之前經驗看,一旦流動性總量下降到“合理水平”以下,央行必然會重啟流動性投放。臨近年底,當前流動性雖尚且穩定,但變數不少,央行不可能撒手不管。

年底流動性投放大幕很可能即將拉開,有兩大理由:

1

跨年壓力已經顯現

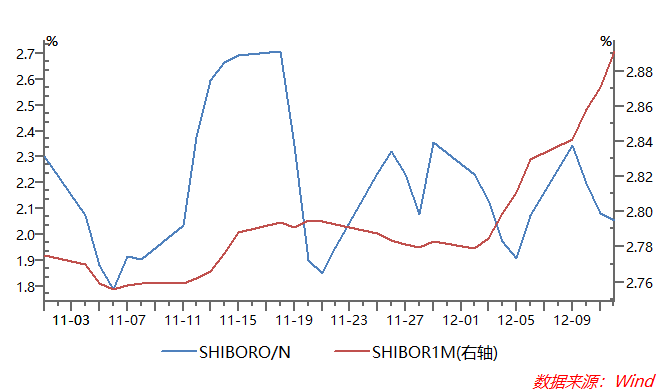

11月下旬以來,資金面雖松,資金利率走低,但主要體現在短期、不跨年期限上,跨年資金需求逐漸顯現,利率下行不明顯。如下圖,在隔夜Shibor波動下行的同時,1個月Shibor從12月開始持續走高。

根據往年經驗,進入12月下半月,跨年資金需求會繼續顯現,資金市場的年末效應將更趨明顯。央行也將適時加大流動性投放力度。

2

稅期擾動將至

臨近月中繳稅截止日,稅期高峰將至,對資金市場的影響也更加顯著。下周特別是前3、4個交易日將處于稅期高峰時點。一到稅期高峰時點,央行通常都會集中開展流動性投放。13日,短期資金利率已普現反彈,資金面出現收緊跡象。

大幕拉開的時點很可能就在下周。

下周一(12月16日),將迎來又一筆“麻辣粉”到期,規模2860億元,比月初那筆更多,屆時央行續做MLF,或將拉開年底流動性投放的大幕,逆回購操作同期或隨后重啟是大概率事件。

從往年來看,一旦投放大幕拉開,規模可能會相當可觀。

在2016年、2017年和2018年的12月,央行公開市場操作的投放量分別為39930億元、18560億元、17375億元。

今年12月沒有太多逆回購到期,再考慮到年底有財政投放,預計央行資金投放會集中在未來兩周,規模可能相對下降,但仍值得期待。

今年底明年初將是資金投放高峰期

年底這一輪資金投放過后,明年1月仍會是央行開展流動性操作的重要窗口期。

因為,2020年春節較早,在1月份。

考慮到今年財政支出前置,年底財政投放力度有可能不及往年,要填補春節前大額流動性供求缺口,離不開央行的主動投放。

另外,明年1月也可能成為降準的窗口。過去幾年,春節前央行均有降準或者“臨時降準”的動作。

降準“降息”將繼續

值得一提的是,剛剛結束的經濟工作會議再提“經濟下行壓力加大”。分析人士認為,2020年貨幣政策會進一步邊際放松,“降息”、降準仍會看到。

如是金融研究院點評稱,此前2014年經濟工作會議提了經濟下行壓力,結果2015年多次降準、“降息”;2018年再提,結果2019年也有降準、“降息”。2015年-2017年沒提,結果政策都偏緊。今年提了,預計明年方向還是偏松。該機構進一步稱,一般只要不提“中性”、“管住貨幣供給總閘門”這些說法,貨幣就還是偏松的。

中泰證券梁中華點評稱,會議在定調貨幣政策時,說法由去年的“松緊適度”調整為“靈活適度”,2018年末經濟下行壓力較大時,央行行長曾提到“靈活適度”。會議特意強調“降低社會融資成本”。預計隨著經濟基本面走弱,貨幣政策會進一步邊際放松,“降息”、降準仍會看到。

華創證券周冠南團隊也稱,本次會議直接點出“降低社會融資成本”,未來圍繞實體經濟融資成本的數量型和價格型貨幣政策工具或仍存在使用空間。

天風證券孫彬彬團隊也稱,考慮到應對各方面問題都離不開貨幣條件的支持,2020年貨幣應該是繼續偏向積極,預計數量投放以外,價格型貨幣操作也會積極配合。預計公開市場“降息”會繼續。

中金公司點評稱,當前制約社會融資成本下行的一個阻力在于金融負債端成本相對剛性,導致投資者對貸款等資產端利率下行接受度不高。要想降低銀行負債成本,并非下調MLF利率或OMO逆回購利率這么簡單,還需更多貨幣政策放松的配合,尤其是通過降準等手段。從這一點看,明年大概率還會看到央行的全面降準和下調MLF和公開市場操作利率等行動。

責任編輯:劉萬里 SF014

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)