“只有潮水退了才知道誰在裸泳”,一張榜單盡顯中國經濟的“大事”與“大勢”! “2018十大經濟年度人物評選”火熱進行中!【點擊投票】Pick你心目中的商業領袖

渣打報告:未來十年,消費將是中國經濟最大動力

來源:陸家嘴雜志

隨著信貸驅的動投資收益消退和外貿環境持續惡化,中國近期出臺多項措施支撐消費,其中包括降低低收入群體的稅負。我們認為中國消費者對商品和服務增加支出具備極大潛力,同時旨在降低收入分配差距、提高住房負擔能力和穩固社會保障等政策將可促進中國轉向消費主導型經濟體。

我們分析了流量和庫量數據,家庭在全國可支配收入總額中的份額似乎已經觸底,其購買力隨著 GDP 的增長而上升。此外,自 2010 年以來家庭儲蓄率持續下降,與老年人口撫養比率的上升相吻合。依據日本和韓國的經驗,中國儲蓄率(目前約為 36%)或降至個位數。家庭金融資產規模為債務規模的三倍,因此具備潛力增加消費支出,尤其對高質量服務的消費。

我們預計中國正在推進的城鎮化進程和中產階級的崛起將推動消費擴大和升級,預計 2030 年左右中國 GDP 規模將與美國比肩,家庭消費額將由 2017 年僅達美國水平的 35%升至約 70%(圖表 1)。

對中國消費者滿懷期待

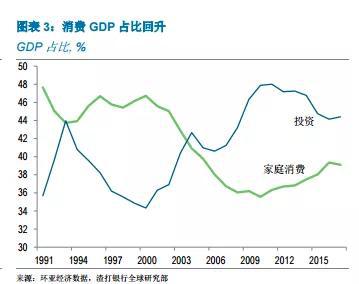

中國經濟一直逐步由傳統依賴出口和投資中重新平衡。1991-2000 年間,凈出口對GDP 增長的貢獻年均達 0.6 個百分點;2000 年后這一比例轉向小額負值,年均為-0.1個百分點;2001-10 年間,投資成為對增長最大的貢獻要素(年均貢獻達 5.8 個百分點),超過消費對 GDP 增長的貢獻(4.9 個百分點)。然而,過去 7 年(2011-2017),消費已成為對 GDP 增長最主要推動力,年均貢獻達 4.3 個百分點(圖表2)。受此推動,2017 年家庭消費占 GDP 的比例回升至 39%(圖表 3)。

2015 年中國社會商品零售總額已超過美國,但 2017 年家庭商品及服務的消費支出僅為美國的 35%(圖表 4 和 5)。2017 年中國社會商品零售總額達 5.4 萬億美元,高于美國的 5.1 萬億美元。2017 年中國家庭消費為 4.7 萬億美元,大幅低于美國的 13.3 萬億美元。

我們認為社會商品零售總額并非衡量中國私人消費的良好指標,主要原因包括:(1)社會商品零售總額中不僅包括家庭消費,還包括企業和政府機構消費,以及建筑材料等投資品的消費;(2)中國社會商品零售總額數據未完全覆蓋所有服務的消費。美國對服務的消費支出占消費總額的比例接近 70%,而中國這一比例僅約 50%。因此,基于更加可信賴的最終消費數據,中國是全球第二大消費市場。

考慮到中美貿易緊張關系或將持續的背景下,中國尋找推動國內增長的其他引擎已變得迫在眉睫。為實現今年的增長目標,政府正推行更加積極的財政政策以支持基建投資,同時已淡出貨幣政策的偏緊傾向。與此同時,鑒于政府已意識到基建投資的回報率下降,國務院近期已出臺一系列政策刺激家庭消費,寄希望于在更長時期內通過消費維持經濟增長勢頭。

消費的驅動因素

隨著城鎮化持續推進、人口老齡化加深和中產階層的崛起,我們認為消費在繼續充當新的增長引擎方面具備極大潛力。與此同時,促進加速城鎮化、改善收入分配、確保社保體系具備財務可行性以及推進保障房建設等政策將有助于釋放這一潛力。

1、城鎮化正改變消費行為

過去十年(2008-2017),中國每年平均有超過 2000 萬人從農村遷進城市,這種遷移使城鎮化率每年提高了 1 個百分點以上。更為發達經濟體的經驗表明這一趨勢還將持續,直至城鎮化比例穩定在 70-80%。隨著 2017 年底中國城鎮化比例約達 58%,我們估計在達到 70-80%之前還需 10 年。

城鎮化正在推動投資和消費。隨著農村勞動力進入城鎮并從事更具生產效率的工作,其收入將顯著增加。重要的是,城市居民傾向消費得比農村居民多。據官方已公布數據顯示,2017 年中國城鎮人均消費規模為農村地區的兩倍還多。近期部分城市放寬了戶口(戶籍)政策,旨在吸引大學畢業生和進城務工人員在當地落戶。目前部分城市的進城農民工有資格申請保障性住房。政府還承諾將做到基礎公共服務全覆蓋(包括醫療和教育服務等),而進城人員無需放棄農村土地。此類措施將鼓勵農村勞動力進入城市謀取收入更高的工作(有些情況更是舉家遷入)并成為城市消費者。

2、老齡化趨于降低儲蓄率

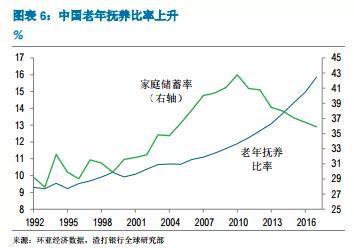

自 2010 年以來中國家庭儲蓄率持續下降,與老年撫養率的上升相對應(圖表 6)。 在2010 年之前的 20 年里,儲蓄率一直保持上升趨勢,部分原因在于缺乏完善的社會保障體系,迫使中國家庭不得不更多地儲蓄以便用于購買商品房、子女教育和醫療服務。

2010 年儲蓄率達到 43%,為全球主要經濟體中的最高水平。此后這一比例逐步下降,具體原因包括社保體系覆蓋范圍的擴大和老齡化趨勢加速等。

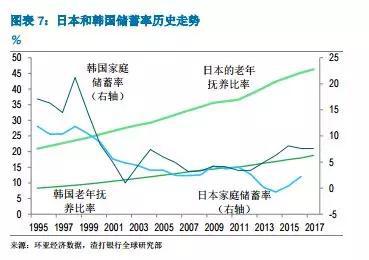

各國比較分析的結果趨于支持生命周期理論 ,即一個老齡化的社會中,由于老年人口儲蓄較少,儲蓄率將隨之下降。世界銀行針對經合組(OECD)、東歐和前蘇聯的中等收入成員人口的一份研究結果指出,老年撫養率上升 1 個百分點將伴隨私人儲蓄率下降 1.16 個百分點。日本和韓國的經驗證實了這一關系(圖表 7)。

未來幾十年中國人口老齡化進程還將延續,家庭儲蓄率或將降至單位數。中國老年撫養率目前約為 16%,我們預計二孩政策下 2065 年老年撫養率將升至 55%,若生育政策完全放開 2065 年將升至 48%。以日本為例,2000 年日本老年撫養率升至 25%以上,此后家庭儲蓄率持續下降。

老齡化的人口將增大對醫療、老人護理、與老人相關的娛樂和金融服務等高質量服務的需求。這一新的需求來源應有助于支持經濟增長轉向由消費和服務業拉動。

3、中產階層對高端商品和服務的需求上升

盡管豐富勞的動力供給帶來的人口紅利日益消退,中國經濟將受益于勞動力質量的提升。過去 20 年中國大學教育規模擴大,2018 年新增大學畢業生人數由 2000 年的約100 萬猛增至約 800 萬人(圖表 8)。未來十年這一數字還將繼續增長;到 2030 年,我們估計中國將擁有至少 2200 萬大學畢業人口,占勞動力總數的比例約達 27%,接近目前德國、法國和英國的水平。隨著勞動力受教育程度提升,勞動力生產效率將提高且工資將上升,中產階層規模將進一步擴大。

除了刺激消費支出,中產階層的擴大將促進聚焦高端消費品和現代服務的新興產業的興起。汽車、通信、金融、醫療和娛樂服務等方面的需求或將上升。近幾年中國出境旅游人數暴漲(圖表 9),反映國內高端娛樂設施及服務供給不足,難以滿足國人需求的大幅增長。

4、破除障礙

我們認為需縮小貧富差距以促進消費增長。由于低收入群體具有較高的消費傾向,貧富差距擴大或將限制整體需求增長。依據國際貨幣基金組織工作報告,按基尼系數衡量,目前中國貧富差距程度是居世界最高的。政府近期出臺個稅改革方案旨在降低低收入群體的稅收負擔。我們將這一舉措視為政府朝著正確方向邁出重要的一步,但認為有必要對資產征稅(如房產稅)以阻止貧富差距持續擴大。

房價泡沫是可能抑制消費的另一因素。即便政府已出臺史上最為嚴厲的限購、限售、限貸和限價等樓市政策,住宅價格仍持續攀升。

部分大城市房價與收入之比已突破 10 倍(圖表 10),按揭貸款支出對居民其他支出項目形成擠出效應。我們認為需要長期解決之道使住宅更可負擔,具體措施包括發展租房市賃和出臺房產稅。

資金充足的社會保障體系對降低預防性儲蓄同樣十分關鍵。隨著人口老齡化加大養老金負擔,以及加入勞動力市場并對養老金計劃做出貢獻的年輕人減少,養老金收支缺口或將隨時間的推進而擴大。自 2013 年以來養老金收入已持續落后于支出,缺口由財政進行補貼填補(圖表 11)。盡管有關養老金缺口的估測大小不一,中國社科院進行的一項研究預計 2010-50 年間需由財政補貼的養老金缺口的貼現值規模達 66 萬億元,相當于 2011 年 GDP 的 137%。政府已承諾將部分國有資產轉化為養老金資金以收窄這一缺口。我們認為中國還需提高退休年齡并允許養老金投資更高收益的資產,以便提升對養老金體系長期可持續性的市場信心。

家庭財務收支保持穩健

家庭財務收支保持穩健近年來,中國的家庭債務激增,引發關注。截至 2018 年中中國家庭債務與 GDP 的比例已達到 51%,大幅高于 10 年前的 18%(圖表 12)。2017 年家庭債務與可支配收入之比突破 80%。值得一提的是,2016-17 年家庭消費貸款年均增長近 30%,主要受按揭貸款上升的推動(圖表 13)。這一變化導致市場擔憂沉重的債務負擔或抑制家庭消費能力,尤其是如果房地產市場經歷重大調整時情形將更加嚴重。

目前水平來看,家庭債務仍然可控。中國居民負債比率仍低于韓國、馬來西亞和泰國,后三者均高于 60%。中國家庭償債比率略低于 10%,仍相對健康。更重要的是,政府為抑制房產泡沫前所未有地大幅收緊樓市政策,在此背景下按揭貸款獲取難度增大并導致貸款成本上升,2018 年初以來家庭貸款增長持續減速。若家庭信貸增長于名義 GDP 增長持續趨同,未來幾年家庭負債比例不太可能會突破 60%。

此外,依據中國社科院數年前發布的中國政府和家庭資產負債數據顯示,目前中國家庭部門收支狀況在總體上仍顯穩健。基于中國社科院的方法并采用了更為保守的假設,以下發表我們對 2016 年中國家庭資產負債表的測算(圖表 14 和附錄1):

? 中國家庭總資產達 300 萬億元,約 44 萬億美元且占 GDP 的 400%;

? 房地產資產突破 168 萬億元(占家庭總資產的比例達 57%),反映人均居住面積快速增長和住宅迅速升值。

? 現金、存款、股票和理財產品等金融資產達 108 萬億元(占總資產的 37%);

? 住戶部門貸款形式的債務總額約達 33 萬億元

? 家庭金融資產約為債務規模的 3 倍

因此,盡管近期家庭債務擴張速度不太可能會持續下去,2018 年初以來的信貸增長放緩和家庭財務穩健狀況促使我們相信,短期內家庭負債狀況不會成為限制消費的主要約束因素。

消費上升趨勢有望持續且超過 2030 年

消費上升趨勢有望持續且超過 2030 年我們預計未來十年消費仍將是中國經濟增長的最大驅動因素。面臨城鎮化持續推進、人口老齡化加深和中產階級崛起,我們看到消費的巨大潛力且增長繼續快于投資。此外,減輕低收入群體的稅負、縮小社保融資缺口以及完善消費者保護法規等措施應有助于提升家庭消費的能力及意愿。我們可以支持消費成為未來 GDP 增長主要貢獻因素的相關假設列出如下:

? 中國城鎮化率目前約為 58%,未來每年將繼續上升 1 個百分點;

? 基于我們對中國潛在增長的估測,2018-20 年 GDP 年均增長或達 6.4%,2021-30年或達 5.4%;

? 家庭可支配收入增長將與名義 GDP 增長保持同步;

? 家庭儲蓄率每年將下降約 1 個百分點,到 2030 年將由 2017 年的 36%降至25%,與近期趨勢保持一致。

我們預測,2030 年家庭消費將占到 GDP 的 46%,高于 2017 年的 39% - 這仍遠低于美國目前的 68%,表明即便 2030 年后中國家庭消費上升仍具備廣闊空間。中國家庭消費中服務消費占比或將進一步上升,目前服務消費占家庭消費總額的比例約為50%,仍低于目前韓國、日本和美國的水平(圖表 15)。

值得一提的是,鑒于中國近期消費趨勢和其他經濟體的歷史經驗,未來中國家庭對住房、醫療、養老服務、教育和娛樂等方面的消費占總消費的比例或將上升,同時食品、服裝及其他商品的消費份額或將隨之下降。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鋒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)