廣州老太被客戶經理勸購百萬理財損失75%,銀行被判賠四成

澎湃新聞記者 胡志挺

“我很難過啊!一生的血汗錢被騙了,人也被害‘死’了。我從年初起經常心絞痛,今年住了兩次醫院了。”收到法院判決書后,今年72歲的王桂芬(化名)向澎湃新聞記者如此說道。從立案到宣判,她經過了一年多的等待。

事情最早還是要追溯到2014年,中國建設銀行廣州東山支行(現合并為越秀支行)及其下屬多家支行工作人員曾向100多名銀行VIP客戶推薦一款名為“清科凱盛·廣州專業市場投資基金”的理財產品。產品到期后,投資人無法贖回本金和利息。有部分投資人與銀行、產品發起方多次溝通,拿回了所有的投資本金,陳麟艷(化名)、王月(化名)、王桂芬等17人在多次交涉后只拿回了25%的本金,后選擇向法院提起訴訟。截至目前,產品主要發起方上海清科凱盛投資管理有限公司(下稱清科公司)下落不明。

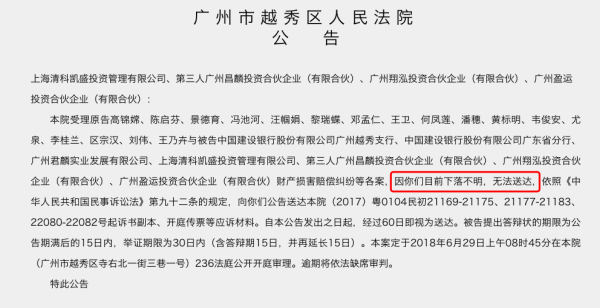

廣州市越秀區人民法院公告

廣州市越秀區人民法院公告11月7日,歷時11個月審理,開庭5次,廣東省廣州市越秀區人民法院對陳麟艷、王月、王桂芬等17人分別訴中國建設銀行廣州東山支行(現合并為越秀支行)、中國建設銀行廣東省分行、廣州君麟實業發展有限公司(下稱君麟公司)、清科公司以及3家投資合伙企業財產損害賠償糾紛等各案進行判決。

一審判決書顯示,法院認為清科公司、君麟公司的行為構成侵權,判處雙方共同賠償原告損失,建行越秀支行對原告應承擔的責任類似于違反安全保障義務所應承擔的責任,即在清科公司、君麟公司無力賠償或賠償不足的情況下,承擔40%的補充賠償責任。在對原告的損失承擔賠償責任之后,建行越秀支行對清科公司、君麟公司的追償可另尋法律途徑解決。

清科凱盛產品說明書

清科凱盛產品說明書這款名為“清科凱盛·廣州專業市場投資基金”的固定收益類私募基金產品,專用于君麟公司下屬的廣州盛賢四大專業市場償還銀行貸款及升級改造;期限18個月,預期收益根據投資金額不同分為10.5%、11.5%、12.5%不等,滿12個月支付一次利息,到期一次性規劃本金及剩余利息;資金監管為中國建設銀行廣州東山支行(現已合并為越秀支行)。產品募集說明書顯示,還款來源中的抵押物處置一項中,包括盛賢四大專業市場累計26845.16平方米的物業抵押,經深圳市世聯土地房地產評估有限公司評估總價值為26.44億元。這款產品首期規模5億元,最后實際募集資金為1.955億元。據了解,此次17名投資人共購買的基金產品金額共計2200多萬元,最多者購買了500萬元,最少者購買了50萬元。

根據原廣東銀監局的核查反饋,清科凱盛基金不屬于建總行批準代銷的第三方理財產品。作為一款私募基金,其管理機構必須在中基協登記,然后才能發私募基金產品,且募集完畢后必須進行備案。但清科凱盛基金也并未履行這些手續。

投資人多為老年熟客,不乏銀行理財經理親屬

在這17名選擇上訴的投資人中,多為退休老年人。

王桂芬(化名)告訴澎湃新聞記者,她與建行打了幾十年交道,以前的工資卡、理財卡都是在建行辦的,這次投資了100萬元,沒想到卻被騙了。購買這個產品最早要追溯到2014年8月,一名與王桂芬認識但打交道不算多的建行理財經理找到了她家里,反復推銷一款所謂“建行兜底”的理財產品。在微信中,這名她家樓下建設銀行五羊新城支行的理財經理說,“這是建行的項目,年化收益10.5%”。因為不時會在樓下建行買一些理財產品,王桂芬也就相信了。

在6月29日的一次開庭中,當建行廣東省分行和越秀支行的代理人在回答法官提問時,有投資人在旁聽席情緒較為激動,說:“這就是欺騙,騙人!”據澎湃新聞了解,這位投資人正是因在建行工作的子女推薦而購買了這款產品。

根據原廣東銀監局的現場檢查詢問筆錄,建行高教大廈支行理財經理李冉(化名)曾在2014年代替領導去東山支行開會,會議由行長助理和曉宇(化名)主持,每個網點都布置了相應的任務,大約幾百萬,會議上還發放了清科項目工作人員的名單,哪一個負責哪個網點,有意向的客戶可以找清科項目人員跟進服務。“因為和曉宇說這個項目很穩妥,所以我媽媽也出資90萬元購買基金。”

有部分投資人已經七八十歲高齡,訴訟相關事情均交由子女處理。由于多次一起向銀行以及基金發起方交涉,大家也較為熟悉。一位投資人的女兒向澎湃新聞記者表示,我們這里面大部分的人都是年齡偏大的,都是建行比較優質的客戶,說白了就是老熟人。建行做這件事的時候是怎么考慮的?那位80多歲的伯伯之前去要錢的時候還心肌梗塞病發送醫院了。

有建行管理人員稱發行基金產品實為處置君麟公司不良貸款

發行基金產品的目的究竟是什么?

根據“清科凱盛”產品說明書,設立這一產品專用于君麟公司下屬的廣州盛賢四大專業市場償還銀行貸款及升級改造。一則上海清科在2016年7月份發給投資人的公告顯示,4家投資合伙企業所募集的1.955億元中,有7000萬元用于歸還建設銀行貸款、4000萬元支付融資利息,剩余的8550萬元則用于舊貨市場的升級改造。

不過,多位投資人卻并不這么認為。前述投資人的女兒認為,這支基金就是因債務糾紛而設立的,“建行當時可能就是為了搞定不良貸款,狗急跳墻把VIP客戶拉進來填坑吧。”

澎湃新聞了解到,一份落款時間為2016年11月30日的廣東省中院執行裁定書披露了君麟公司與建設銀行東山支行(現已合并為越秀支行)之間的債務關系:截至2012年12月11日,君麟公司欠建設銀行東山支行借款本金4.78億元以及利息、復利4680萬元及相關費用。因而建設銀行申請將君麟公司的抵押物折價或拍賣、變賣所得價款優先受償。不過,由于君麟公司在執行期內先后還款7600萬元,廣東省中院解除了部分抵押物(67套房產及21間商鋪)的查封。此外,建設銀行與君麟公司協商和解,同意暫不處置君麟公司的財產。換而言之,在這款產品誕生之前,君麟公司與建設銀行東山支行間存有債務糾紛。

另一位女性投資人的女兒認為,雖然這款產品是違法違規的,但建行當初可能認為這款產品是可以正常運轉的。“他當時可能就是抱著這種僥幸心理,認為怎么樣去運轉可以把錢掙到,還是好幾家不同的公司來跟我們簽協議。”

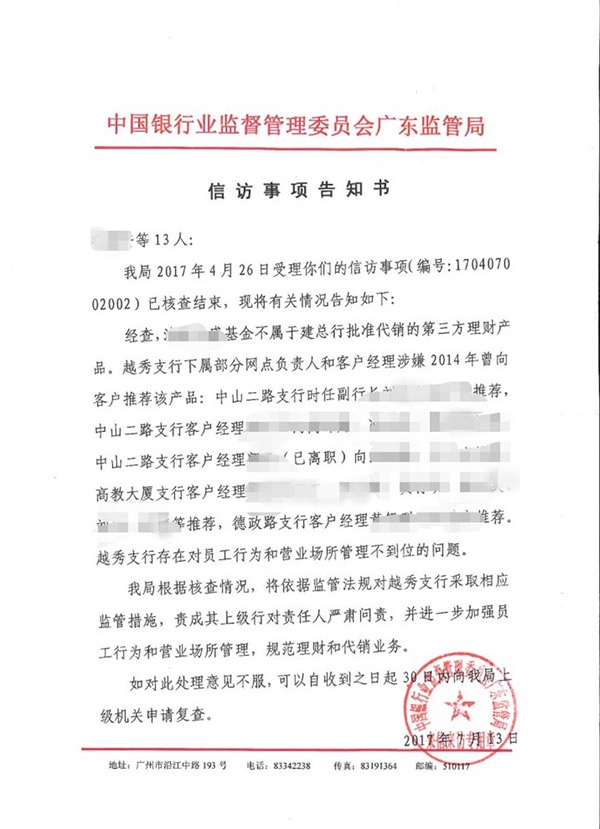

原廣東銀監局信訪事項告知書

原廣東銀監局信訪事項告知書對于上述投資人的觀點,原廣東銀監局提供的現場檢查問詢筆錄中亦有提到。

建行越秀支行一位分管紀檢、信訪的管理人員王坤(化名)表示,2011年,君麟公司在建行不良貸款,該行想辦法處置,和很多資產公司接洽過但沒有成功,后期引進清科凱盛項目通過發行基金的方式來處置不良。

前述建行高教大廈支行客戶經理李冉表示,2014年代替領導去東山支行(現已合并為越秀支行)開會時,行長助理和曉宇在會上跟客戶經理說要做清科凱盛這個項目,資金主要用于歸還項目方欠建行東山支行的不良貸款,也用于盛賢項目的升級改造,而且每個網點都布置了相應的任務,大約幾百萬。

根據法院審理查明,早在2015年6月1日,君麟公司便向清科公司發布《關于終止合作的函》,稱清科公司嚴重違反《合作框架協議》,挪用賬戶資金。當時,清科公司已募資1.9億元,但是僅將其中7000萬元用于償還君麟公司所欠建行的債務本金,剩余資金1.2億元則被挪作他用。

法院認定建行越秀支行監管不力,與原告財產損失無主要、直接關聯

對于建行越秀支行及其下屬支行此次暴露的問題,建行、監管部門和法院均沒有將其定性為飛單。

顧名思義,飛單指的是銀行內部銷售人員為了獲取個人利益,通過內外勾結的行為,誘導本行客戶購買非本行理財產品或其他產品的行為。而此次違規推薦銷售涉及多家支行、數十位客戶經理。

根據前述分管紀檢、信訪的建行越秀支行管理人員王坤陳述,2016年,由于多人前往建行越秀支行上訪,他和時任越秀支行副行長吳明(化名)召集相關客戶經理召開會議說清科凱盛基金這件事。王坤表示,“這個事情是支行讓大家做的,責任在支行不再個人”這種說法,一方面為了安撫信訪人,一方面為了安撫客戶經理,當時省分行成立了處置小組,處置小組明確這個事情責任在支行,跟客戶經理沒關系,沒有將客戶經理推薦費建行代銷產品定性為飛單責任。

建行越秀支行時任副行長吳明也在陳述中提到,2016年其分管風險,參與君麟公司不良貸款的追收,2016年春節前根據支行要求,其與書記主持召開了關于清科凱盛基金問題的會議,主要是對客戶經理情緒進行安撫,當時是說“在這個事情上只要是按支行的要求做相關工作,那么就不會追究責任”。

也正是在2016年,原銀監會發布了《關于規范商業銀行代理銷售業務的通知》,要求商業銀行應對銷售人員及其代銷產品范圍進行明確授權,禁止未經授權或超越授權范圍開展代銷業務,禁止非本行人員在營業網點從事產品宣傳推介、銷售等活動,不得將代銷產品與存款或其自身發行的理財產品混淆銷售。

不過,建行越秀支行和廣東省分行的代理人在辯護時認為,即使經調查確認涉嫌違規推薦的客戶經理存在違規推薦行為,該行為屬于個人行為,與單位無關。本案中被告建行越秀支行沒代銷案涉基金,也沒有就推薦案涉基金下達過任何文件,員工涉嫌推薦行為,沒有單位授權。原告提交的證據無法證明原告的簽約場所和時間,涉嫌員工也沒有以被告建行越秀支行的名義與原告簽訂有限合伙協議和入伙協議。案涉基金并非銀行經營活動,不是涉嫌推薦的銀行員工的工作任務,與其履行職務和完成工作任務沒有任何關系。

建行方面代理人還表示,員工的個人行為不構成表見代理。無論是誰向投資者推薦了案涉基金,最終決定人都是原告,原告對其投資應當有合理預判和審査義務,原告應當為自己的行為負責案涉原告投資款均由原告親自轉賬至合伙企業名下。

廣州市越秀區人民法院一審認為,經綜合分析,清科凱盛基金不屬于建行總行批準代銷的第三方理財產品,被告建行越秀支行存在對員工行為和營業場所管理不到位,以及對被告清科公司等籌措資金過程中缺乏跟蹤監督,未能及時發現被基金機構宣傳資料冠以“該資金監管賬戶的監管機構”,在發現他人利用建行名義對外宣傳營銷時未果斷制止或采取法律措施維權,上述問題的出現,與原告的損失之間存在關聯,但非主要的、直接的原因。

一審還認為,建行廣東省分行是被告建行越秀支行的上級行,未有充分證據顯示建行省分行實施了侵害原告財產的侵權行為,原告訴請被告建行省分行承擔賠償責任的訴訟請求理由不充分,不予支持。

多位投資人表示不滿意判決結果,但已決定不再上訴

11月7日,廣州市越秀區人民法院一審判決,被告清科公司、君麟公司、建行越秀支行的責任依法按責分擔。在判決發生法律效力之日起十日內,清科公司、君麟公司向原告賠償剩余投資款(即75%)和相應損失(從基金產品簽約至產品到期以簽約投資款本金為基數按合同約定年利率計算,產品到期日起到2017年1月26日止以簽約投資款本金為基數按同期銀行貸款利率計算,從2017年1月27日起以簽約投資款本金75%為基數按同期銀行貸款利率計算至款項還清之日止);建行越秀支行對上述義務在40%的范圍內承擔補充賠償責任;駁回原告其他訴訟請求。

收到判決書后,多位投資人向澎湃新聞記者表示,對于這個結果并不滿意。

一位曾在建行德政路支行看了產品宣傳單,到中山二路支行簽約購買基金產品的投資人告訴澎湃新聞記者,剛拿到判決書時對這個結果并不滿意,但是下一步還是要看大家的意見。

王桂芬在今年已經兩次住院,她向澎湃新聞表示,對這個結果還是非常難過,畢竟一生的血汗錢沒了,但女兒叫她不要抗爭了。

不過,澎湃新聞最新從投資人的代理律師處獲悉,經過大家開會溝通,目前意見已經基本統一,選擇不上訴。

(本文來自于澎湃新聞)

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)