一筆貸款從房貸“變身”20年期消費貸,借款人自始至終沒有拿到貸款合同;為了享受存量房貸利率調整,一份補充協議又將消費貸利率協商下調,原本審核嚴格的銀行房貸流程遭到質疑,抵押、過戶、放款,究竟哪個環節存在漏洞?購房時獲得一筆高于房貸利率的貸款,購房者是否真不知情?中介機構又充當了何種角色?

近日,河南濮陽部分購房者房貸被銀行辦成消費貸的消息備受關注。這些貸款主要發生在2021年~2022年,直到今年9月,因為沒能及時享受到存量房貸利率調整政策,部分購房者發現他們的房貸貸款性質不對勁。

據第一財經記者調查了解,目前涉事銀行已對上述購房者手中貸款利率進行了調整,普遍降至4.2%(LPR)水平,但貸款性質多數未能改變。

從多位購房者反饋的信息來看,借款人主要為二手房(部分為學區房)的首套房購買者,當時,被不同的房產中介帶到濮陽農商銀行和臺前農商銀行,多數借款人自稱在借款之初未被告知也并不清楚自己申請的是消費貸,并非房貸。而在整個房產交易過程中,簽訂合同、房產過戶、貸款放款流程等諸多環節存在漏洞。其中,房產中介更是貫穿全流程“協助”貸款到賬。

有購房者對第一財經記者表示,他所在的微信群里最初有70多人有類似情況,后來隨著銀行調整方案出來,人數逐漸減少,銀行方面給部分借款人施壓,希望“息事寧人”。

11月9日,濮陽農商銀行辦公室工作人員則對記者表示,該行已經成立專班對此事進行調查,后續會公布結果。另有該行信貸負責人表示,該行一直保持與客戶積極溝通,有問題建議借款人與貸款經辦分支機構直接聯系。

房貸如何做成消費貸?

2022年1月,濮陽的劉先生通過房產中介遠航地產推薦,在濮陽農商銀行做了一筆貸款用于買房,金額35萬元、利率6.55%、期限20年。

“當時很多銀行不放房貸,從2021年11月交購房定金一直拖到2022年1月,中介跟我說這家銀行可以,就去了。”據劉先生回憶,當時貸款辦理得很順利,沒有人告知他這筆貸款是消費貸,中介工作人員用也是用“房貸計算器”幫他計算并展示利息和還款金額。

然而,就是這筆期限、利率看上去都很像房貸的貸款,卻是一筆用于“裝修”的抵押消費貸。2023年9月,很多像劉先生一樣在濮陽農商銀行、臺前農商銀行做了“房貸”的購房者發現,自己的貸款沒有辦法進行存量房貸利率調整,于是與貸款行進行交涉。劉先生說,大家組建的微信群中,相似經歷的有70多人,但多數手中都沒有貸款合同。

房貸為何“變成”消費貸?借款人為何沒有貸款合同?通過與多位借款人了解,記者發現,這些貸款在辦理流程上存在諸多漏洞,但不少購房者表示因為是首次購房,并沒有察覺其中的問題和風險。

某頭部房產中介人士對記者表示,正常的二手房交易和貸款流程是,簽訂購房協議并支付定金——買賣雙方到貸款銀行面簽申請貸款——銀行貸款審批通過并出具批貸函——購房者支付首付款至監管賬戶——買賣雙方到房管局進行房產過戶并繳稅——中介攜帶房產證至銀行辦理抵押——銀行放款,房東收到全款——購房者取回房本并進行正常還貸等多個步驟。

但根據劉先生及多位借款人回憶,買房人在簽訂購房合同并支付定金后,在面簽之前,買方就在中介人士的指導下將首付款直接以現金或轉賬方式給到房東,在貸款尚無審批結果的情況下,甚至部分僅憑貸款經理看過征信記錄后一句口頭的“可以貸”,就到房管局完成了房產過戶。

在貸款還是未知數的情況下,房東如何放心過戶?多位借款人提到,中介人士曾提示,過戶需要中介提供擔保。

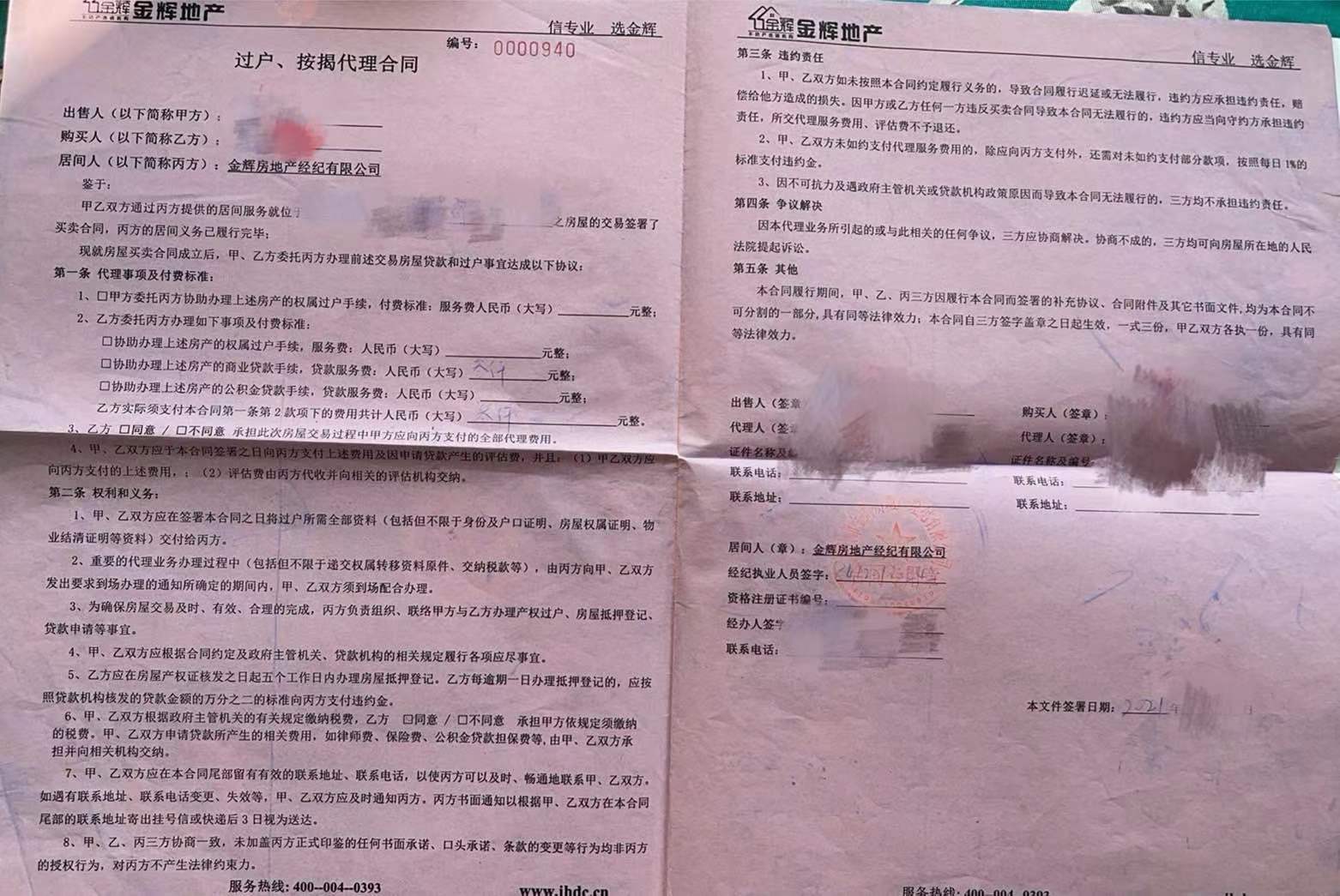

根據借款人提供的資料,房產過戶時買賣雙方與中介簽署過《過戶、按揭代理合同》、《補充協議》等文件,其中《補充協議》約定了買賣雙方違約責任,《過戶、按揭代理合同》則提到,賣方和買方委托中介公司協助辦理過戶手續,并據此收取服務費。另外,在買方支付的中介費中,還包括協助辦理貸款的費用,單項一般是3000~5000元(一般根據貸款額度計算)。

(購房合同文本。)

而到了放款環節,不同于房貸直接放款至房東銀行賬戶,這筆消費貸款是先經過買房人銀行賬戶,然后在1小時內由銀行以“受托支付”將資金轉入房東賬戶。

“所有環節中介都在場,房款下來的時候,中介就在身邊看著支付給房東。”借款人王女士告訴記者,中介會在旁邊卡點監督資金流向,確保貸款進入房東的賬戶,“錢在我們賬戶里也就待了半個小時最多40分鐘,然后就轉給房東了。”

但也有購房者告訴記者,資金到賬時自己身在家中,但很快資金就被轉走了。

更有甚者,“有失信記錄的房東,怕資金到賬被凍結,買方還可以直接把錢取出來給房東,”張先生對記者表示,當時他取現金付給房主時中介也在場,“還問了貸款業務員說能否取現金,還有一部分要轉到原房主親屬的銀行卡,信貸員也說可以。”

哪些環節有漏洞?

借款人普遍反映,當時貸款做得非常順利,從申請貸款到資金到賬,最快只需半天時間,最長也只要三四天。

這與當時各大銀行房貸額度較為緊張的情況形成巨大反差。陸女士回憶稱,當時身邊有朋友從大行申請房貸,半個多月還沒放款,一聽金輝地產中介人士介紹說濮陽農商銀行可以貸款,就很快答應了。

陸女士對記者表示,據她了解,當時房貸被做成消費貸的主要以二手房購房者為主,且不少是像她一樣購買學區房,“因為關系孩子上學,買得比較著急。”

陸女士表示,自己在與銀行工作人員溝通時對方曾表示,正是因為各銀行都沒有房貸額度才想到此辦法,甚至稱如果沒有這個方法“大家都買不上房子”。但在當時,銀行并沒有將此用意和貸款類型明確告知借款人。也有銀行工作人員后來對借款人稱,“大家將消費貸用于買房,是在欺騙銀行。”

從貸款分類來看,消費貸與房貸在貸款金額、貸款利率和年限上有較大差異,最關鍵的是貸款用途存在明顯沖突。相比個人住房貸款專門用于住房購買,消費貸主要用于日常耐用品和易耗品的消費,監管部門明令禁止消費貸款流入房地產市場,要求銀行嚴格消費貸真實性審查,加強貸后資金管理。

但兩家涉事銀行發放的這些貸款已經明顯違規流入樓市,而且從流程來看,這些貸款不僅沒有遵循房貸發放的正常規則,也不符合消費貸的發放流程。多位銀行從業人員對記者表示,消費貸發放流程不只有查征信記錄、簽字這么簡單,需要對借款人信用、資產負債、真實用途綜合考察才能放款,后續可能還需要借款人提供消費流水。

目前,這類情況具體涉及多少購房者還沒有明確數據。不過,有中介人員在與購房者的溝通中提到,因為沒有房貸額度,2021年的房貸“幾千個客戶都是這樣”。

從記者接觸的借款人來看,涉及貸款主要在40萬元到70萬元不等,利率則有6.55%、6.37%、5.95%等不同水平,以浮動利率為主,期限普遍為20年,借款人普遍是購買首套房。“也有一部分是銀行最開始明確告訴他們是消費貸了,但他們還是做了(貸款)。”劉先生說。

“簽合同的時候,都有銀行工作人員在旁邊指導,他們掀到合同哪一頁、指哪里,我們就簽哪里,根本沒注意合同寫了什么,更不知道寫沒寫消費貸還是房貸。”不只一位借款人對記者表示,“因為是期限20年且利率在6%以上,一開始并沒有想過這不是房貸”。

而在與銀行方面交涉時,濮陽農商行工作人員對陸女士表示,這是在當時沒有房貸額度的情況下為購房者做的消費貸,當時協助經辦的房產中介“都知道”。但當陸女士向當時協辦的中介人士求證時,對方卻堅持表示并不知情。此前因為自己貸款沒有按時實現“存量房貸利率”下調時,陸女士曾詢問該中介人士原因,對方表示“不可能”。

記者以購房者身份致電遠航地產咨詢協助貸款事宜,中介人員表示,一般只有房齡比較老或者其他原因做不了房貸或者房貸金額比較小的客戶,會推薦其他方案,比如裝修貸,但都會先與購房者溝通說明。記者試圖撥打遠航地產負責人電話進一步求證此前辦理業務是否均做到了充分告知和溝通,截至發稿電話一直無人接聽。

為何拿不到合同?

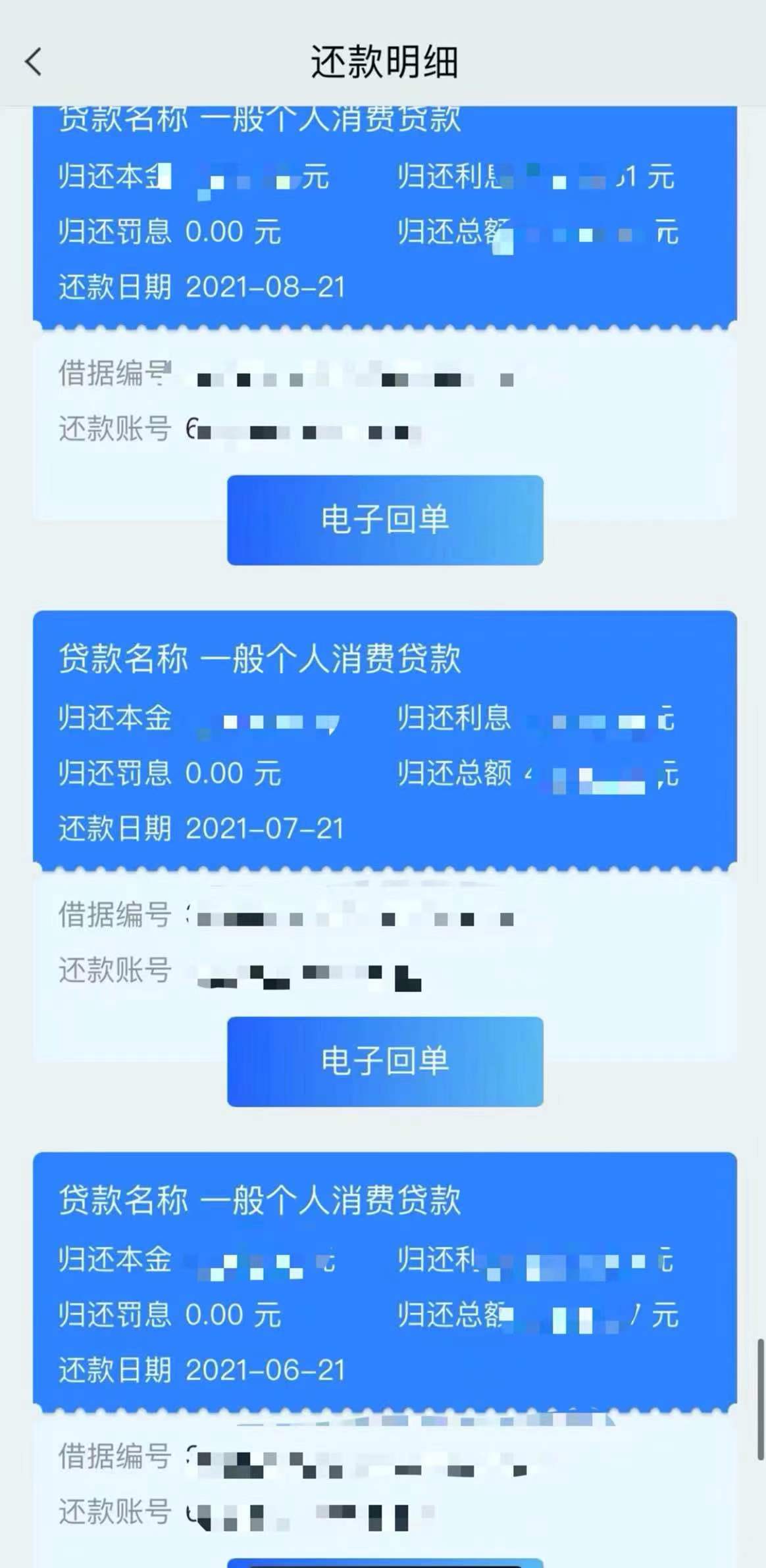

更蹊蹺的是,這些貸款的借款人都沒有從銀行拿到貸款合同。借款人需要從手機APP上進行還款,上面顯示的信息明確列有“一般個人消費貸”字樣,每次還款回執也顯示為消費貸還款,在“是否首套房貸款”欄目顯示為“否”。

(貸款人手機端展示的貸款及還款記錄。)

對此,有購房者表示沒有在意,也有購房者表示以為房貸也是包含在消費貸中的一種,沒有過多考慮。

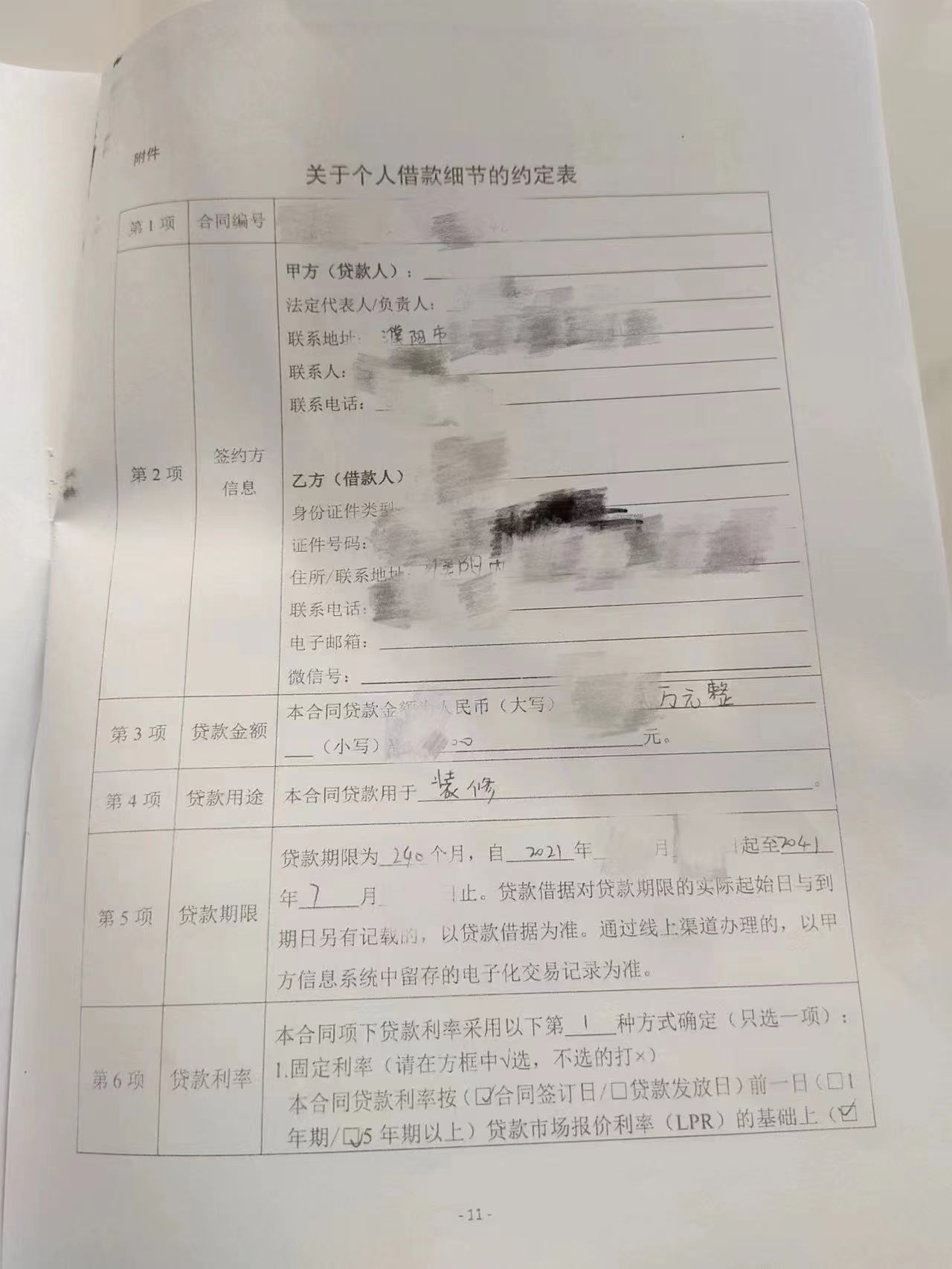

在此次存量房貸利率調整正式戳破“真相”之后,不少借款人來到銀行網點索要借款合同,但銀行均未提供,給出的理由包括“合同不在支行在總行”等,但是大家到總行也未得到有效答復。陸女士說,據她了解,群里只有兩位借款人要到了借款合同的復印件,其中一位是在臺前農商行貸款,一位是在濮陽農商行。因為簽合同時填的是“空白合同”,多數人并未見過合同蓋章后的最終版本。

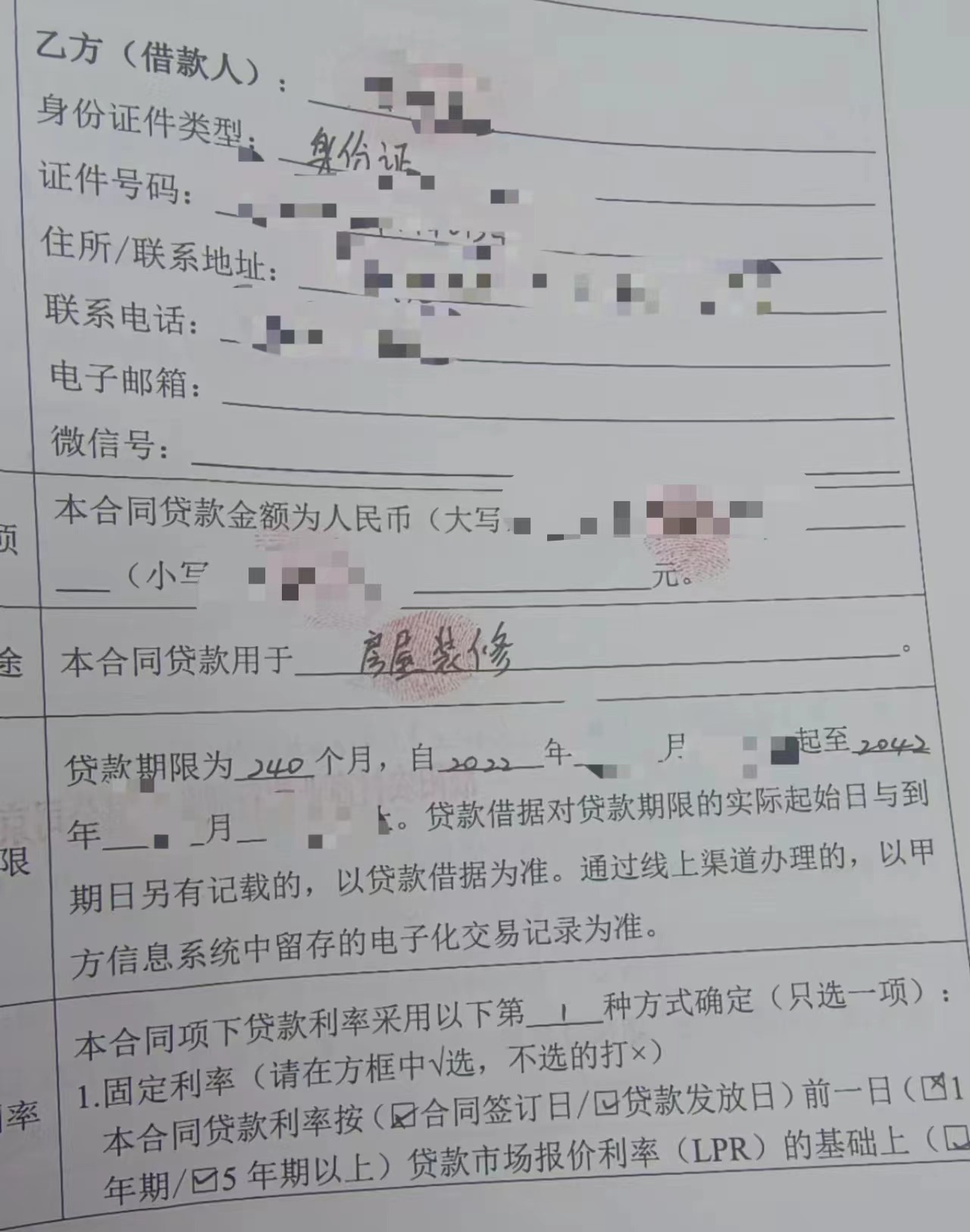

第一財經記者從借款人處獲得的借款合同復印件顯示,貸款用途最終顯示為“裝修”、“住房裝修”等。但多位借款人均表示,用途并非自己手寫,簽字時也沒看到。

對于簽署空白合同,北京光中律師事務所律師王光澤對記者表示,簽空白合同在任何情況下都是不合規的操作,如果允許對方代填部分內容等于放棄了自己的一部分權利,但如果不能證明對方是未經自己同意填寫的,一般不會影響合同的法律效力。

早在2021年,河南省濮陽市華龍區人民法院一則關于房屋買賣合同糾紛案的判決書顯示,當事人在庭審中提交的《濮陽農商銀行信貸業務產品管理辦法(試行)》、與濮陽農商銀行客戶經理的電話錄音、與濮陽市長慶路交叉口農商行總行工作人員對話錄音證明,房屋房齡在超過20年的情況下,該行無法辦理抵押貸款。而在該案中,濮陽市另一家房產中介楓林公司則建議通過虛構合同向銀行申請裝修貸款,但被房東以交易存在資金風險為由拒絕出售。

(貸款合同文本。)

10月下旬以來,兩家銀行陸續與借款人簽署了消費貸利率變更補充協議,調整了消費貸利率,普遍降至LPR(貸款市場報價利率)水平的4.2%,但貸款性質依然為消費貸。在此之前,銀行曾給借款人兩種方案,一是將貸款利率降至LPR,但時間為2年;二是永久性調整為5%(LPR+80bp)。劉先生表示,當時只有少數人同意并簽署了方案。

(個人消費貸款利率變更補充協議。)

當前,多數借款人仍希望能夠將貸款性質徹底變為個人住房貸款,一方面可以自然跟隨利率政策,另一方面可以減少對征信以及擔保人(非夫妻貸款情況)的影響。多位借款人向記者透露,此次“房貸變消費貸”在臺前農商行的借款人相對較少,目前銀行已經為個別借款人變更了貸款性質。

所謂“消費貸問題”而非房貸問題?

劉先生告訴記者,他選擇的中介是在房產服務平臺上聯系的,陸女士則是朋友推薦。記者了解到,此次“房貸變消費貸”事件涉及當地多家房產中介公司,包括遠航地產、金輝地產、蕊家地產等,在安居客上篩選濮陽二手房,這幾家都是出現頻率較高的服務中介。

天眼查資料顯示,3家中介均為當地的房地產經紀公司,其中,遠航地產成立于2013年,注冊資本51萬元;蕊家地產成立于2017年,注冊資本100萬元;金輝地產成立于2011年,注冊資本1080萬元。

此次“房貸變消費貸”事件主要涉及上述兩家銀行,其中以濮陽農商行為主,涉及該行多家支行。臺前農商行、濮陽農商行均為河南省農村信用社成員單位,其中臺前農商行在臺前縣共有16家網點,濮陽農商行在濮陽市共有137家網點。

就在11月7日晚間,濮陽農商行在官方微信號發布《關于合理解決客戶訴求的說明》稱,針對上述媒體報道事件,公司已成立工作專班,對有關客戶將逐一排查,開辟綠色通道,采取有效措施,最大化滿足客戶訴求。針對貸款辦理過程中存在的違規問題,將從嚴處理。有關后續進展情況,將及時公告,歡迎各界予以批評和監督指導。

但在公告中,該行并未留下客戶互動反饋問題的渠道。另據陸女士透露,截至8日下午,濮陽農商行方面繼續表示貸款性質改變不了,公告中的“綠色通道”針對的是尚未降息的借款人。

記者致電兩家銀行了解此事,臺前農商銀行工作人員表示,相關問題可以咨詢市銀行;對于記者關于“將房貸辦成消費貸”的咨詢,濮陽農商銀行辦公室工作人員表示,該問題在該行統稱為“消費貸問題”,相關政策已經下發到具體各個支行客戶經理處,建議借款人直接與經辦支行的客戶經理聯系,溝通具體處理方案。

“關于消費貸所有的處理問題,我們都是在主動一步一步推進過程中。”上述濮陽農商銀行辦公室工作人員表示,該事件正在處理過程中,公司已經成立了專班。關于該行貸款性質能否更改等問題,該人士稱具體業務科室還沒有報到辦公室。

關于濮陽農商銀行是否在對上述借款人放貸時明確告知是消費貸而非房貸,該工作人員表示:“只要是消費貸的問題,我們都在開展調查,因為有涉及筆數,(涉及)支行不一樣,所以我們會將調查結果統一公布的。”該人士多次強調,只要是涉及消費貸的問題,該行都會在官方微信訂閱號及時更新。

至于為何將此類問題定為“消費貸問題”而非房貸問題,是否有考慮消費貸禁止流入樓市等問題,該工作人員僅表示:“目前(在該行)是消費貸的問題。”

另有濮陽農商銀行信貸部門負責人對客戶表示,該行一直積極與客戶保持溝通,關于當時為什么做成消費貸、銀行方面是否做了充分告知、借款人為何看不了貸款合同、貸款性質能否更改等問題,該人士表示具體情況借款人比較清楚,建議借款人直接與經辦機構溝通。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)