原標題:B站破圈為何“高開低走”?

文|表外表里 劉謐 孫惜如

2020Q1電話會議上,B站董事長陳睿曾表示:用戶增長是B站的頭等大事,接下來的二、三季度B站仍將有很好的用戶增長。

隨后,從《后浪》到畢業MV《入海》,再到《喜相逢》,B站操作了一系列品牌推廣項目,試圖通過品牌破圈,獲得全民關注狀態下的用戶增長。

市場活動的效果當然是明顯的。

2020Q2電話會議顯示:宣傳片《后浪》、《入海》、《喜相逢》全網總曝光量達到了53.7億次,使得B站在14到35歲的全國網民用戶中的品牌認知度提升至60%。

但認知度提升只是破圈的第一步,后面的用戶轉化和留存才是結果層面的反饋。

遺憾的是,結果可能并不如預期。

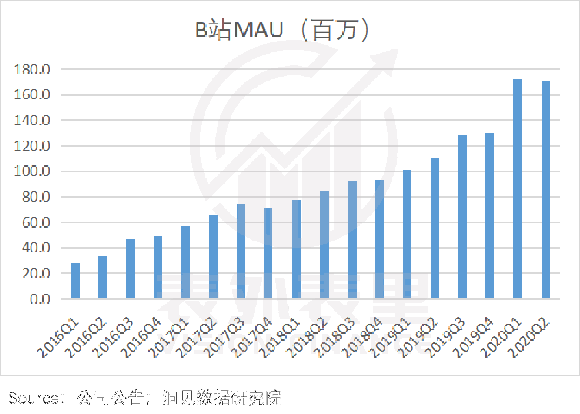

Q2財報顯示,B站的月活、日活、付費用戶數據等更代表B站增長速度的指標,都比第一季度略低。

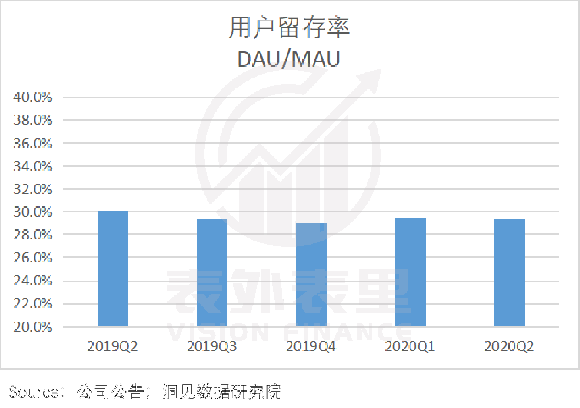

同時,用戶留存也沒有實質性的突破。如下圖所示,從2019Q3開始,B站的用戶留存率便一直低于30%。

我們認為,這可能是因為此次“破圈”雖然帶來了認知范圍的擴大,但也反向稀釋了原有的社區氛圍,一定程度上導致了原有“Z世代”非忠實用戶的流失。

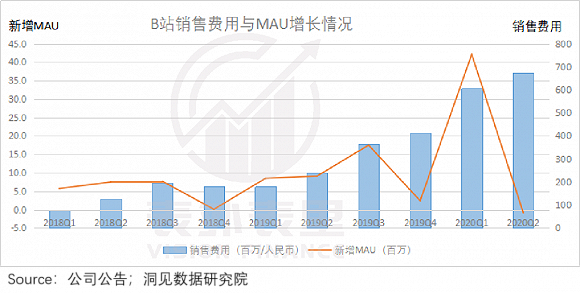

如此看來,B站在各個用戶群體的認知度是提高了,但是這些砸下去的錢——二季度B站花掉了6.75億元營銷費用,已占到2019年總營銷費用的一半——在用戶增長方面卻仿佛賺得更多的是吆喝。

有熱度等于有流量明明是被互聯網生態證明了無數次的定律,為什么到B站這里就不“靈”了?

事實當然不是這條定律失效了,只是對B站來說,缺的從來都不是熱度。二次元起家以及社區文化的屬性,讓它根本不需要挖空心思制造什么熱點,用戶就會告訴它什么是受歡迎的,想引起關注太容易。

Q2電話會議里,陳睿重提用戶增長表示:第三季度,B站單月MAU(月活用戶)超過兩億應該是沒什么問題。

三季度MAU是否真會實現如其所愿的增長,以及增長的持續性如何,這些投資關心的問題,目前沒法確定。

但我們綜合B站破圈和Q2的數據分析認為,B站想要實現圈外用戶的增長,可能更缺的是吸引并留住他們的“錨點”,以及解決變現問題的出口。本文將從破圈困境、變現增長等入手,分析B站破圈后的生存法則。

破次元壁易,破內容認知難

客觀上講,B站經過一個季度的破圈操作,用戶數不僅沒有增長,反而環比Q1出現下滑。盡管有第一季度過于“超常增長”(疫情期間宅文化催化)的因素在。

然而其“高開低走”也是事實,看市場的反應就知道,B站Q2財報發布當天,市場毫不猶豫地“翻臉”,股價下跌了7.35%。

破圈故事沒講好,那么問題到底出在哪里呢?我們分析認為,關鍵還在內容層面。

獨特社區屬性是中年群體的“攔路虎”

進行品牌破圈實際是B站的第二次破圈嘗試,第一次是從一個專注于日本ACG(動畫、漫畫、游戲)的亞文化社區,變成一個包含各種門類的視頻社區,即內容破圈。

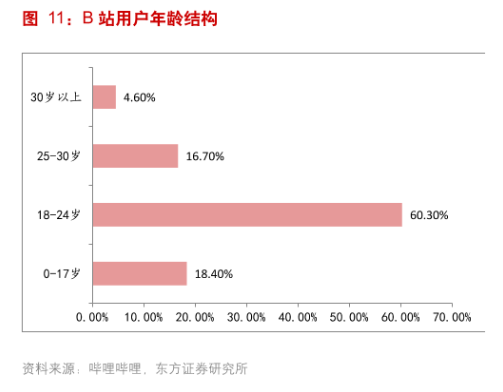

那個時期,B站從分享ACG到聚攏自己人,靠“內容吸引用戶,社區留住用戶”的用戶增長方法論,成為“年輕人高度聚集的文化社區和視頻平臺”。可以看到,這些年輕人里,“Z 世代”的比例占到60%,是B站主要的用戶基礎。

根據中國統計局數據,我國 Z 世代網民總量約3.69億人,B站想繼續在Z世代用戶池里獲取大規模的用戶增長難度很大。因為在抖音、快手短視頻的強勢競爭下,B站的年輕潛在用戶正在被分流。

年輕用戶的增長空間被壓縮,B站需要尋找新的用戶增量群體,為后續的商業化爭取更多空間,這也是破圈的目標。

目前,互聯網大廠均認為中老年群體或將成為未來最大的增量市場,對中國互聯網最后的增量市場—4億中老年用戶的爭奪戰已經開始。比如,抖音上開始出現曲藝等深受中老年群體喜愛的垂直內容類目,而且這些類目尚未出現頭部賬號,未來的機會很大。

B站破圈大概率也在瞄準這個用戶群體,但是獨特的社區屬性是B站的“護城河”,卻是中老年群體的“攔路虎”。即使B站品牌“破圈”,本身的內容調性還是以匹配年輕人為主,很難得到中老年群體得認可。

Q2電話會議也提出:第二季度新增的用戶畫像依舊是平均年齡20歲的年輕人。

看來,B站想要達到更“接地氣”的市場普及,吸引更多人進門,還要繼續改變。

努力摘除二次元的標簽,走向多元化可能就是其中的一個改變方向。目前,誕生于二次元的非官方口號“嗶哩嗶哩(゜-゜)つロ干杯”,已經被換成官方口號:你感興趣的視頻都在B站。

算法機制落后行業一代

B站破圈后的用戶結構,不可能再簡單地用喜歡二次元與不喜歡二次元來做區分。這就需要B站根據不同用戶的喜好進行個性化推送,而B站算法機制并沒有那么靈敏。

B站目前較大地依賴于人工編輯推薦,沒有成熟的算法機制發掘新人up主并加以扶持,流量紅利只集中在少數up主那里,但這些up主中有一部分的內容質量是難以匹配高流量需求的。推薦給用戶的視頻產生不了用戶粘性,用戶最終大概率會流失。

和B站的算法遲鈍不同,抖音的算法被形容為“令人恐懼的上癮”。

抖音的算法基于人工+機器的雙重推薦,高度“去中心化”,給予所有視頻一定的初始流量。并且根據視頻內容精準匹配用戶,根據初始流量的數據表現再給予層層遞進的流量推薦,這也是為什么很多人發現在抖音投放視頻更容易“爆”。

算法效果的不同,在于兩者的平臺屬性,也在于兩者對技術的態度。

字節跳動作為最早開始以轉化為目標的平臺,從2016年開始使用oCPX智能定價,再到如今新推出的oCPM,算法在不斷優化和更新。而B站在2019年下半年,才開始推動oCPX技術,比起同業視頻平臺落后了好幾年。

顯然,破圈故事想要講好,不僅要破次元壁,還要有匹配新用戶群體的內容和傳導方式。B站沒有講好的恰恰是這一塊,導致Q2用戶增長的故事到這里就結束了。

投資者意興闌珊之余,或許會升起一絲猶疑:用戶增長沒講好,變現故事該怎么講?會是相同的結局嗎?

變現增長如何“止虧”?

和破圈故事講得火熱相反,B站到現在還沒有實現盈利。2020Q2,B站虧損擴大至6.1億。

B站為何一直“虧虧不休”?

要回答這個問題,我們首先看B站到底把錢花在哪兒了。

從成本端來看,B站有一筆成本叫分成成本,就是B站需要從收入中分給利益相關方的部分,這部分成本占總成本的一半左右。2020Q2,B站的分成成本達到10.27億元,較去年同比增長79%,再創新高。

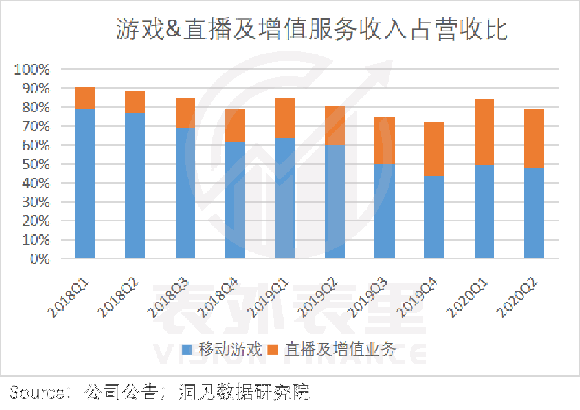

而在收入端,B站的收入引擎絕大部分來自于游戲和直播及增值業務,這兩項的收入占到B站總收入的70%以上,但這兩項收入都需要B站給相關的利益方提供分成。

在游戲業務上,B站自己做的游戲很少,一般都是聯運或代運,需要給游戲廠商分享約50%的利潤;直播相關業務更不用說,平臺同樣需要與主播共享利益。

流量變現走一遭,利潤大半成了成本,B站想要通過節流抑制虧損顯然“做不成”。

不能節流,彌補虧本的方法就只剩“開源”。畢竟只要賺得多,即使把這部分分出去一半,B站還是可以賺到錢。

接下來,我們就B站的原始收入引擎、新增長引擎以及創收項目展開論述,探索B站收入端的機遇和挑戰。

B站游戲業務觸及天花板?

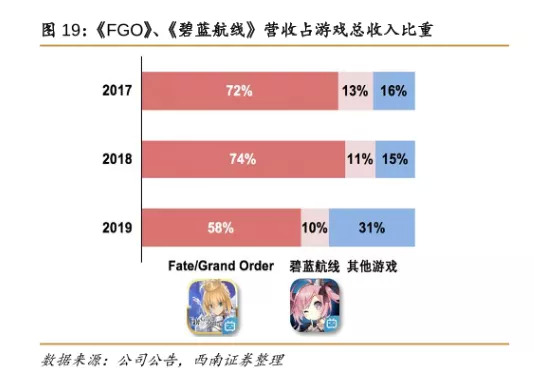

2016年,B站開始代理二次元手游《FGO》。它被稱為早期“撐起B站的游戲”,其頂峰時期收入占B站的79%。也可以說是《FGO》,讓B站實現了商業化的突飛猛進。

但《FGO》不會永遠常青,其2019年開始出現營收占比下滑已經說明了這一點。然而B站迄今尚未找到下一款《FGO》,它的游戲發行業務(不包括聯運)似乎遇到了瓶頸。

投資者開始質疑:《FGO》的成功是不是偶然?B站游戲業務會不會已經觸及天花板?

疑慮的有道理,但也可以破除。我們認為,挑戰的地方在于:B站如何拿到盡可能多的優質獨代游戲(而不是聯運);當然也可以通過發展自研游戲達到。

根據Q2電話會議:目前,我們有超過30款獨家代理游戲的儲備。而且這些游戲也跟過去只有二次元游戲的情況不同。我們從去年開始,已經涉獵單機游戲、玩家型游戲等品類。

以B站獨代的彈幕射擊手游《雙生視界》為例,該新產品2019年11月21日開啟全平臺公測,之后在二次元游戲中表現十分強勁。11月22日進入游戲暢銷榜前10,月內登上《2019 年 11 月 App Store 移動增長榜》。

可以看到,只要遇到合適的產品,B站的游戲發行業務仍然富有想象空間。

另外,4月份國服上線的二次元游戲《公主連接》,作為一款預訂爆款的手游,被給予了接替《FGO》的重任。

根據Q2電話會議:我們覺得《公主連結》應該是可以像《FGO》一樣,會是一個按年度來看的、長周期的、健康的游戲。

我們認為,B站前期對這款游戲的宣傳的確很到位,二季度點進B站主頁,鋪天蓋地都是這款游戲的宣傳。但是否能替代《FGO》,還是要看整體的長線運營。

依賴外部產品的持續輸入,讓B站二次元游戲業務無疑處于市場領先地位,但并不符合企業長期的發展邏輯。要想從根本上解決游戲業務的動力輸送問題,B站還是要依靠完善的自研、內部孵化機制。

自研或許是一條艱難的道路,前期需要漫長的時間和巨額的投入成本,出爆款的幾率卻完全相反。然而無論從收入安全性、IP可控的角度,還是構筑核心優勢方面,自研游戲業務都是B站不得不通的關。

游戲業務實現穩定輸出還需要長線布局,但破圈后,B站面臨的規模壯大壓力劇增。要想扭轉變現止虧的局面,B站對新增長引擎的需求可能比任何時候都來得迫切。

直播、廣告、會員付費迸發增長潛力

去年12月,B站先是以8億元價格拍下英雄聯盟(LOL)全球總決賽中國地區三年獨家直播權;又花重金簽約原斗魚一姐馮提莫,很明顯是要游戲直播和秀場直播兩手抓。

可是直播對B站來說真的是好生意嗎?

且不說直播領域在平臺需要與主播分成收入以外,還存在著頭部主播擁有較大話語權,一旦流失,就會帶走大批粉絲,讓平臺相對被動的風險。只直播行業本身,就早已是一片紅海,B站想要突出重圍并不容易。

目前,直播領域又出現了新的競爭格局:背依短視頻通道的抖音和快手,憑借流量優勢,在直播方面的用戶數已經超過了老牌直播巨頭斗魚、虎牙;斗魚、虎牙選擇抱團取暖、共御強敵,即將開啟“魚虎合并”;排在后面的B站直播,接下來的生存將不可避免地更為艱難。

Q2財報數據顯示,B站的直播及增值業務收入增速同比已經開始下滑。

不過,我們發現,似乎也不能把直播行業慣常的快速擴張基調全套在B站身上。因為相比其他同業平臺,B站直播仍在極力保持和維護自己獨特的平臺文化調性,走的是低調且溫和的發展路線。

根據2019Q3電話會議:B站的直播不是一個對外競爭型的業務,是B站內容生態的一個自然延伸。

經過多年運營,成功集結了大量年輕人的B站直播,突然發力,把“破圈”作為平臺未來的發展道路,可能更多的是證明了B站擁有將用戶圈層不斷向外擴張的能力,但平臺調性和“二次元彈幕直播”核心競爭邏輯依然很“能打”。

在直播占總營收比出現下滑的時候,B站Q2季度的廣告收入實現了全面增長。

廣告業務營收3.49億,同比增長108%,創2019Q4以來的新高;占總營收比也由Q1的9%增至Q2的13%,顯見開始在B站營收中扮演重要角色。

作為一家視頻流媒體公司,B站在廣告業務上不走尋常路了很多年。為了營造良好的社區氛圍,B站很長時間都沒有放開廣告入口。不過這種情況在2018年出現了轉變。

2018年5月,B站官方披露:預計在未來3-5年,即2021-2023年廣告營收將占全站營收30%左右的份額。

開始在廣告上發力的B站,平臺優勢獨特。

一方面,廣告負載率低、用戶人群相對比較集中,適合廣告商的精準投放,為B站的廣告議價打開了一個不錯的局面。

另一方面,廣告形式更為多樣,除了信息流廣告,聯合廣告商與UP主玩品牌廣告或效果廣告也有明顯的創收優勢。同時廣告收入還不用與利益相關方分成。

目前,B站的廣告收入離2018年定的目標還有17%的提升距離。出于增長的需求,B站的廣告之路會繼續提速。

根據Q2電話會議:未來兩個季度,在用戶高速增長的基礎上,我們還是特別有信心可以實現廣告業務的持續增長,并且我們將進一步發展具有B站內容社區生態特色的廣告業務形態。

不過在這之前,B站可能需要先過一道“坎”。

上文已經提到,B站主要以用戶體驗立“天下”,而注重體驗的用戶,往往對廣告更加敏感。未來B站如何在不影響用戶體驗的基礎上,實現商業廣告變現,是決定廣告增長引擎持續性的關鍵。

并且不影響用戶體驗的前提,也同樣適用于B站的另一個新增長引擎——會員付費業務。

B站大會員服務2016 年上線,但2020Q1收入才剛突破千萬元大關,遠低于同期愛奇藝的1.19億、騰訊視頻的1.12億、芒果 TV 的2400 萬。

對比下圖可以看到,四家視頻網站的會員定價標準基本一致。不同之處是,B站的自制節目以及獲得長視頻版權的實力明顯不如其他三家。

而網站吸引用戶付費的原動力,正在于是否有足夠多的優質內容。

靠“內容吸引用戶”,優質內容卻成了短板可還行?

加碼“版權購買+自投自制”,B站正試圖彌補內容短板。通過向央視、BBC、探索頻道、NHK等國內外知名平臺購買版權,快速擴充內容庫;同時自投自拍紀錄片、綜藝等,修筑內容護城河。

在紀錄片領域,B站已經取得了不錯的成績。《但是還有書籍》和《大城無小事——派出所的故事2019》都入圍了第26屆白玉蘭獎最佳系列紀錄片。而高質量的紀錄片也為B站帶來了不菲的流量。

綜藝“破圈”方面,B站自制的說唱類綜藝節目《說唱新世代》目前正在熱播,受到了較大的關注和討論,豆瓣評分從8.3升至8.8。當然,該自制綜藝是否能帶來“新客定居”,還要看B站第三季度的報告反饋,但突破值得肯定。

近日,B站內容擴張再添新故事——宣布以5.13億港元戰略投資歡喜傳媒,雙方將圍繞影視劇播出、影視IP衍生開發等展開合作。

以頭部視頻網站愛奇藝和騰訊的用戶付費率僅占20%來計算,B站離大會員內容付費的行業天花板還有很遠。未來,如果B站能夠持續交出更多的優質內容,或許可以在會員領域分一大杯“羹”。

創收之路,還有哪些可能?

游戲業務增長疲軟,新增長引擎雖然全面開花,但大多要長線經營。B站想業務“開源”,需要更多的接入口。

B站2020Q1財報發布時,我們在《直播和電商走到臺前,B站多元化之路難走》一文中曾分析過,電商業務是B站增速最強勁的創收業務。因為其與B站的二次元文化屬性極為契合。

B站電商業務涵蓋的潮玩、手辦、模型等商品類型,都是基于一定IP開發的面向大人的玩具。該商品領域在2019年的市場規模達到150億元,且仍在高速增長中。

從2017年開始,B站每年夏天都會舉辦bilibiliword大型線下嘉年華活動,聚焦線下游戲、動漫交流的模式,在年輕一代中很有影響力,也在間接推動B站電商業務的增長。

隨著Z世代的崛起和中國文化市場的成熟,B站作為國內二次元文化不可多得的社區,依靠獨占動漫播放權和品牌優勢,或許可以主導國內動漫衍生品銷售。

除了電商,我們注意到,B站擁有創收優勢的業務還有:線下商業活動收入,未來B站辦漫展、跨年演唱會的頻次可能會更多:知識付費收入,“莫名”成為知識學習平臺的屬性,讓B站有了知識付費的空間可挖。

小結

破圈故事差強人意,可以看到,B站之前股價上漲的勢頭有多迅猛,現在受市場的的審判就有多激烈。

在市場對股價高預期的裹挾下,燒錢、追求用戶增長、最大化變現......市值165億美元的B站已經停不下來。

B站已不再是當初的小破站,沖出“那個大家認為的不大不小剛剛好的階段”,B站或許正在經歷陣痛,但也在創造更多可能性。

責任編輯:鄧健

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)