原標題:愛奇藝被做空,一份不扎實的報告與一家不掙錢的公司

圖源:愛奇藝官方微博

圖源:愛奇藝官方微博作者 | 大娛樂家

“創新型咖啡企業”瑞幸財務造假的余波還在持續震蕩之際,又有做空機構發布報告自指國內三大視頻平臺之一的愛奇藝業績作假。

4月7日晚間美股開盤前,美國做空機構Wolfpack Research發布針對視頻平臺愛奇藝的37頁做空報告,在報告中稱愛奇藝利用多種手段夸大營收和會員數量。而在瑞幸造假事件中再次備受矚目的做空機構渾水,也在報告發布不久后表示參與了Wolfpack Research對愛奇藝的調查。

在當下這種市場輿論和緊張環境中,留給愛奇藝反應的時間可以說是爭分奪秒,在報告發布后幾小時內,愛奇藝便發表聲明堅決否認了這份做空報告中的所有質疑,稱Wolfpack Research引用數據與結論嚴重失實,與實際情況不符。“我們披露的所有財務和運營數據均是真實的,符合美國證監會要求,我們對于所有不實指控,堅決否認,并保留法律追訴權力。”

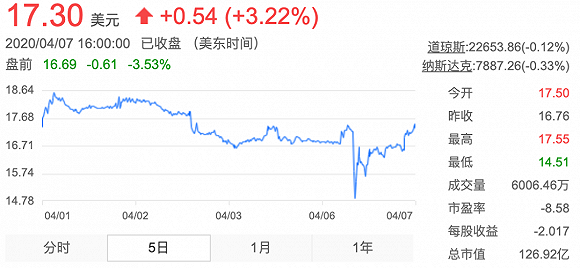

報告發布后,美國東部時間4月7日,愛奇藝股價盤中暴跌13.42%跌至14.51美元,愛奇藝嚴厲否認做空報告后,股價開始回升,最終報收17.30美元,上漲3.22%,但盤后股價繼續下降了2.43%。

愛奇藝股價

Wolfpack Research的這份做空報告主要圍繞了愛奇藝業績存在的四個問題展開論述:一是虛報日活躍用戶數高達42%-60%;二是虛增收入,具體分為聯合會員分成不明、遞延收入造假、虛報新愛體育投資收益;三是虛增成本,用以消耗掉虛增的現金收入,維持賬面平衡,典型例子是以20億“天價”收購了一家業績平平并且產出能力有限的游戲公司天象互動,并且購買電視劇《如果歲月可回頭》和《獵毒人》的支出也明顯高出市場成本價;四是通過不同的會計記賬方式將購買版權的經營性現金支出記為投資性現金支出,從而虛增現金流。

大概是由于最近瑞幸自曝財務造假,導致不少人紛紛慕名去“學習”了渾水那份長達89頁的做空報告,而回過頭來再看Wolfpack Research這份報告,確實會發現后者不論是在基礎調研還是邏輯推導層面都存在不少缺陷。

會員數和日活背后:播放數據的失準與聯合會員的不透明

渾水那份報告中最讓人瞠目結舌當屬報告撰寫者派了92個全職和1418個兼職調查員,收集了25000多張小票,并且錄制了長達一萬小時的門店錄像,同時頗具國內調查報道風格的內部微信聊天截圖。不過當時即便是面對這樣扎實的調查,瑞幸同樣是態度堅決的進行了全盤否認。

而回到Wolfpack Research這份報告,當中論述愛奇藝涉及會員活躍度造假等問題時,報告稱是通過兩家中國廣告公司提供的愛奇藝后端系統數據,愛奇藝從2019年9月起的實際移動端日活用戶比2019年10月愛奇藝聲稱的1.75億降低了60.3%。

此外,報告引用了近三個月的數據,綜藝節目《老男孩》、《偶像練習生》、《熱血街舞團》用戶熱度值前十名中,都出現了人口稀少的西藏、海南、寧夏。其中,《偶像練習生》來自西藏的觀眾熱度值位居第二,僅次于北京,超越浙江。報告認為,這明顯違背人口分布和當地的語言文化特點。

Wolfpack Research報告

做空報告還引用了第三方數據公司Quest Mobile的數據作為證據。2020年2月,Quest Mobile發布了報告《COVID-19瘟疫中的中國移動互聯網》,其中愛奇藝平均移動日活在2020年春節的前10天僅為1.26億,而愛奇藝的數據為1.8億。此外,Quest Mobile報告顯示,愛奇藝的日活在2020年春節期間同比沒有任何增長。

在這一部分Wolfpack Research顯然是想通過三組信源來證明愛奇藝在財報中虛增了自己的重要用戶數據,事實上關于熱度地圖中出現這種反常識的無厘頭現象,的確很難不讓人產生疑問,這其中的邏輯推導沒有太多可爭辯的,關鍵還是在于一些核心數據準確性的問題。

即便是作為國內的影視從業者或相關媒體觀察者都不得不承認一個事實,那便是國內影視行業的絕大多數對外公開的數據都很難獨立驗證其真實性,過去幾年中屢次被擺在臺面上的“百億”播放數據便是一個典型案例,最終平臺不得不放棄公開觀看數據以所謂熱度值作為替代。

而即便是Quest Mobile這類第三方機構的統計數據也無法完全作為唯一可靠來源,Quest Mobile這家數據公司的名字就決定了他們的統計更多是基于移動端,PC端、平板端甚至TV端都不在他們的統計之內,因此其日活與愛奇藝官方存在差異也屬正常。

這種對于數據的輕判也同樣出現在了對聯合會員的調研上,Wolfpack Research對愛奇藝的VIP會員進行了街頭調查,得出的結論認為大約31.9%的用戶是通過愛奇藝的合作伙伴,如京東、小米和攜程等的會員關系,來登錄愛奇藝觀看會員專享內容。愛奇藝將這些雙重會員計入全額收入,而將給合作伙伴的分成計為成本。這夸大了愛奇藝的會員收入,同時抵消了虛構出的現金。

然而該機構調查樣本人數僅為1563人,具有愛奇藝VIP會員資格且符合人口統計標準的受訪者人數將僅為613人,與愛奇藝公布的2019年1.07億的訂閱會員數相比,這份調研的樣本量實在太小,尤其是調研還集中在一線城市,更是嚴重影響了其結論的可靠性。

不過這同時也帶出了一種在國內被習以為常,對于國外投資者卻可能相對陌生的概念,那就是通過所謂的“聯合會員”進行促銷真的具有一種長效性嗎?

拋開國內視頻網站會員費本身的價格偏低還是長期處在打折狀態不談,愛奇藝、騰訊視頻以及優酷都是各種各樣的聯合會員模式,尤其是愛奇藝這樣無法背靠騰訊和阿里生態的玩家,其在與外部進行會員合作時到底有多強的議價能力的確需要打上問號。

也正是聯合會員的會員收入與分成狀態不透明,造成了愛奇藝的愛奇藝的會員增長和遞延收入發生了不匹配。報告指出愛奇藝稱2019年新增了1610萬凈付費用戶,平均訂閱期已從2018年第三季度的6個月增加到了2019年一季度的8個月。以此計算,隨著會員預付款的累積,遞延收入將顯著增長,但同期遞延收入反而從23.56億元下降至19.10億元。

收入背后:虛增的內容采購成本和生態效果的失利

同時,報告顯示,愛奇藝夸大了自己在新愛體育中的投資從而新增了1.1億美元遞延收入。此外,愛奇藝還虛增了廣告收入,通過對比上海工商行政管理總局發布的2015年-2018年《上海廣告經營單位前十排名》,愛奇藝這三年的廣告收入多報了51.55億元。報告分析,以上虛增的收入用各種成本抵消了。

這部分的重點被放在了關于愛奇藝在2018年斥資近20億元收購游戲公司天象互動上,報告認為,成都天象互動在收購前只有一款自研游戲《花千骨》且陷入原創糾紛,這場換皮抄襲風波最終導致天象互動和愛奇藝被法庭判決賠償3000萬元,這一賠償在國內游戲版權糾紛實屬高價。而對于這家高價收購的游戲公司,愛奇藝甚至沒有在收購中獲得成都天象互動的網站域名(Skymoons.com)。

《花千骨》手游界面

而即便拋開天象互動當年在兩次借殼上市失敗背后的資本炒作不談,在靠游戲版《花千骨》獲得了所謂的“影游聯動”噱頭并最終被愛奇藝收購后,這家公司幾乎可以說是在市場上完全消失了聲量,之后的一系列“影游聯動”作品都再難復制《花千骨》的奇跡,加上國內對于游戲版號的收緊政策始終沒有松綁,都使得游戲難以成為了愛奇藝的主要營收來源之一,僅僅被劃入了其他營收一環。

至于虛增了內容采購成本和利用會計記賬方式虛增現金流,Wolfpack Research給出的也更多是明面上可以看到的數據與計算方法,這些當然都可以用采購成本有不同的交易模式和計算方式,以及不同公司會有選擇不同的會計記賬方式來解釋。報告中提到的對比對象Netflix,實際上也常年通過不同的會計記賬手法,實現了賬面盈利,而這些本身都是在美國證監會允許的框架之內的慣常做法。

毫無疑問,即便拉上渾水背書,Wolfpack Research這份做空報告也存在相當多的問題,信源單一、采信數據不準確以及對中國影視行業的慣用做法不熟悉,都讓這份報告在這個時間點上顯得更像是一次投機行為。

不過換句話說,做空作為投資行為本身就具有極強的投機屬性,靠梳理做空機構的過往戰績其實同樣沒有說服力。最終還是需要回歸到數據和邏輯本身。

Wolfpack Research的報告或許最終無法到達他們想到的目的,但通過這份報告本身依然可以看出愛奇藝這家公司的不少問題,不管是前文提到可能存在的刷熱度問題、聯合會員收入不透明以及所謂打造生態的實際效果都值得這家公司以及投資者注意。顯然在美國資本市場已經開始對中概股明顯產生警惕之后,未來愛奇藝更需要注重在數據層面的透明。

更重要的是,其實是Wolfpack Research在官網概述最后一段提到的一件事,作為一家成立十年的公司,快速增長之外愛奇藝的虧損也在加速,2019年其虧損103億元,比2018年增加12億元。同時,19 Q4的付費用戶增速僅為0.7%,為其歷史最低,2019年廣告收入下降了15%,毛利率仍為負值。歸根結底,作為一家上市商業公司,長期虧損才是最致命的缺陷。

責任編輯:李思陽

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)