原標題:新城危機一月:王曉松邊喊口號邊賣資產 拿地金額銳減

新城今年銷售目標仍劍指2700億;7月拿地金額環比6月銳減八成;擬籌劃轉讓部分項目公司股權及相關債權累計交易總額不超150億元。

一場猥褻丑聞,讓房地產黑馬新城控股黑云壓城。

7月3日,新城控股實際控制人王振華被曝出猥褻女童,經上海警方確認遭刑拘。卷入漩渦一個月來,新城控股接連出現股價暴跌、評級被下調,這也牽動著千億負債的安全及背后的金融機構。

危急之際,王振華之子王曉松火線出任新城控股董事長并高調亮相,繼續推進2700億元的既定全年銷售目標。而在聚光燈外,王曉松和他的團隊開始密集接洽各路“接盤俠”,對上百億的資產展開出售。

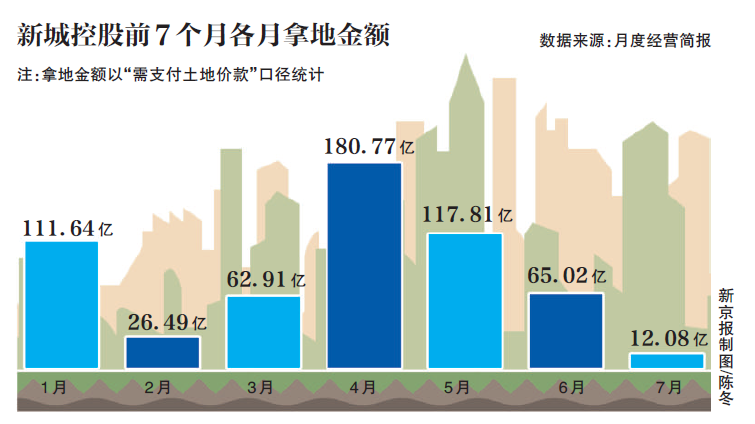

實控人身陷囹圄之后,新城這艘地產巨輪正在這位年輕人的掌舵下駛向未知的海面。7月份公司實現合同銷售金額約245.33億元,銷售面積約220.88萬平方米,環比6月分別下滑16.97%、12.82%。而拿地金額則迅速減少,新城控股7月拿地金額(以“需支付土地價款”口徑統計)僅為12.08億元,相對于今年拿地金額最高月份的4月下滑93.3%;相對于規模不大的6月份,下滑81.4%。

新城加速接班:已交接了至少7個職位

就在原董事長王振華7月3日被刑事拘留的當晚,新城控股同時宣告,公司全票通過選舉公司董事兼總裁、王振華之子王曉松擔任公司第二屆董事會董事長。

這場風波中的緊急換帥甚至引發了不少質疑,但由父及子的職位交接仍在繼續。

7月8日晚間,風暴中的新城控股發布公告,“王振華辭職后將不再擔任公司任何職務”,新城控股公告稱,王振華因個人原因申請辭去公司第二屆董事會董事、提名委員會委員、戰略委員會主任委員的職務。

就在同日,新城控股公告稱,補選董事長王曉松任公司第二屆董事會提名委員會委員及戰略委員會主任委員,任期與第二屆董事會任期相同。到7月9日,王振華辭任了新城發展控股的執行董事、新城悅服務的非執行董事。

在猥褻女童事件發生后,根據媒體報道,7月8日至7月13日,新城控股如期舉行了2019半年度經營工作會議,新城控股的新任接班人王曉松在接班后首次亮相。

作為繼任者,王曉松回顧了自己過去10年的經歷:2009年8月進入公司,在工程、客服、物業、營銷等多個職能部門學習鍛煉,至今已十年,2011年11月,華東市場下行,在總部任職營銷中心總經理,2013年接任新城地產的總裁,全面負責開發各環節統籌。

“過去的一周,辦公室同事們對不時響起的獵頭電話泰然處之,給新城人平添了穩健經營的底氣。”對于新城控股如今人事方面面臨的風雨,王曉松這樣稱。在他看來,在突發情況下,獵頭的行動正是新城人才價值的重要體現。

目前看來,王曉松所做的工作起了效果。7月初走訪常州時發現,在新城系的一些員工心里,王振華的丑聞已經過去。

一位新城控股旗下的售樓工作人員張姚對記者說,“7月3日,公司出了點事情,這個事情只是他(王振華)個人出的事情”。張姚不斷對記者強調,公司不會有大的影響,“現在我們董事長叫王曉松,公司也推送了一個公開信,公司是正常在運營的”。

這封公開信,是指7月5日晚間,新城控股發布公開信致歉稱,“深感歉意與不安”,“現在,每位新城人仍然堅守崗位,各司其職”,“在新任董事長王曉松的帶領下,各項經營活動正常展開”。

一位新城房地產的員工劉樺稱,在事發后,自己接到了此前購房客戶對于新城旗下房產能否正常交房的詢問,劉樺一陣輕松地對記者說,“不會有事的”,“上面在處理,而且我們董事長也換了,最起碼好一點,不會再發酵了。”

事發后,分公司經理對劉樺這樣的基礎員工都召開了會議,告訴大家公司經營正常、已經換帥等消息,讓劉樺也感到安心。劉樺告訴記者,這兩天常州的房子正常在售,也賣出去很多套,自己也并未聽說裁員的消息,“起碼常州不會有事”。

對于傳言公司要裁員、資金等問題,售樓處工作人員不以為然反問記者,“那我們現在裁了嗎?”

穩定人心的同時,系統性的人事交接工作繼續推進,王振華正持續性從新城控股旗下的子公司中走出,將控制權交予兒子王曉松。

國家企業信用信息公示系統顯示,新城控股集團股份有限公司常州天寧分公司、新城控股集團股份有限公司常州武進第二分公司負責人、新城控股集團股份有限公司上海第一分公司、新城控股集團股份有限公司上海第二分公司等四家公司,分別在7月11日、7月15日、7月19日和7月19日將公司負責人(法定代表人、負責人、首席代表、合伙事務執行人等)實施變更,無一例外,變更前的負責人為王振華,變更后為王曉松。

算上新城控股董事長一職、新城發展控股的執行董事、新城悅服務的非執行董事,王振華目前已交接了至少7個職位。

股價暴跌考驗資金鏈,股權質押問題待解

樹欲靜而風不止。

在王振華、王曉松父子試圖穩定內部軍心之際,金融市場的憂慮仍在蔓延。

7月3日,王振華被曝出因猥褻女童被刑拘的丑聞后,新城系旗下港股新城發展、新城悅的股價從當天15點后開始迅速跳水。其中,新城發展收盤報價8.04港元,跌幅達23.86%;新城悅收盤報價6.56港元,跌幅為23.72%。

很快,廣發基金、平安基金等多家機構紛紛下調新城控股估值。

截至7月3日收盤,新城控股股價為42.69元。廣發基金當時表示,自7月4日起,本基金管理人對旗下證券投資基金持有的新城控股股票進行重新估值,估值價格調整為31.12元。而平安基金也將對新城控股的估值調整為31.12元。

在事件持續爆發的同時,標普稱,新城發展控股評級及評級展望從BB/穩定調整至BB/負面觀察,惠譽將新城發展控股、新城控股BB評級列入負面觀察。

截至7月5日,已有至少33家基金公司下調了新城控股的估值價格。其中,匯豐晉信基金是目前給出估值最低的基金,該公司將新城控股估值下調至25.21元/股。

7月4日-7月8日,新城控股股價連續三個跌停。到7月8日收盤,新城控股股價就已經達到了31.12元的較低估值。

新城控股的股價下跌并未就此結束。7月9日,新城控股收盤跌幅仍然達到8.90%,到7月11日,公司股價已經只有27.09元。

股價下跌直接沖擊著股權質押的安全性。

早在危機爆發前的6月4日,新城控股就曾公告稱,時任公司董事長王振華透過富域發展目前持有新城控股61.06%的股份,不過,為補充流動資金需要,富域發展所持的股份中,已有51.25%抵押給上海國際信托有限公司。

公告當時指出,在本次質押期內,若后續出現平倉或被強制平倉的風險,富域發展將采取包括但不限于補充質押、提前還款等措施應對上述風險。

然而,令看空新城控股股價的人大呼意外的是,在持續性暴跌后,新城控股的股價剎車了。

7月12日,新城控股股價收盤漲2.77%,在7月15日公司股價小幅收跌1.11%后,7月16日和7月17日,新城控股股價收漲4.54%和6.53%。

不過在澄清賣資產公告消息后的7月23日,新城控股股價再度跌停,從7月29日開始,新城控股股價已經連跌數日,目前最新收于25.57元,距離匯豐晉信基金給出的25.21元/股估值一步之遙。

7月20日和7月26日,新城控股連發兩份股權質押公告。截至最新一份公告發布當日,新城控股的控股股東富域發展持有公司13.78億股,占公司總股本的61.06%,富域發展已將其質押給廣發證券的公司部分股權解除質押,本次解除質押后剩余被質押的股份占公司總股本的24.24%。

新城今年銷售目標仍劍指2700億,邊喊口號邊賣資產

7月15日,在父親被拘后王曉松首次露面的半年度經營工作會議上,新城控股宣布,“2019年上半年,在‘住宅+商業’雙輪驅動核心戰略的指引下,新城步履堅定地奔向2700億元的既定全年銷售目標。”

惡評如云的輿論環境下,新城控股發布了上半年的財務成績:全集團實現累計銷售額1224億元,穩居行業前8,銷售額同比增長28%,回籠額同比增長54%,租金同比增長109%。上半年,新城累計拿地超500億元,位居行業拿地榜第四。

而根據其公布的經營簡報,1-7月新城控股累計實現合同銷售金額約1469.51億元,比上年同期增長29.29%;累計銷售面積約1270.40萬平方米,比上年同期增長37.90%。

新城控股甚至稱,下半年,預計新增開業吾悅廣場20座,全年累計新開數量位居行業第二。到年底,累計開業吾悅廣場將達64座。

王曉松甚至請來老朋友站臺。

在新城控股的官方文章中,包括中興建設、蘇中建設、三菱電梯、施耐德電氣等多家合作商在蓋著章的紅頭文件中紛紛表態,將“不忘初心,與伙伴同行”。

“新城應該沒事了”,一位新城控股的股民在看了半年度經營會議的官方通稿后自我安慰道。

王曉松話音未落,關于新城控股賣資產的傳言在市場流傳開來。

7月22日深夜,新城控股發布關于市場傳聞的澄清公告,稱已在洽談、協商出售的項目約為40個(含合聯營項目)。截至目前,公司已就5個項目與交易對方簽訂了股權轉讓協議,交易成交總額約為24億元,約占公司2018年末經審計歸母凈資產的8%。

僅5個項目就占到公司8%的凈資產,那40個要占到多少?

如此大規模地賣資產,新城控股給出的理由是,“為積極應對市場變化”。

市場并不買賬。7月23日,新城系股價全面走低,其中新城控股午后封跌停,股價報26.73元,成交額近25億元。

7月24日晚,新城控股繼續公告,披露了首批出售的10個房地產項目股權的交易情況,交易總對價為41.5億元,相當于新城控股2018年末經審計歸母凈資產的13.62%,全部以現金支付。

新城控股還表示,此輪擬籌劃轉讓部分項目公司股權及相關債權的累計交易總額不超過150億元。交易完成預計可新增凈現金約150億元,可減少該部分項目當年度后續開發成本及費用支出約30億元。

公告顯示的10個項目分布在浙江省杭州、山東省青島、江西省上饒等地,全部項目都是今年上半年拿地,除了7月5日剛剛成立的平湖悅澤房地產開發有限公司沒有財務數據外,其余9個項目營收全部為零,項目目前全部處于前期開發準備階段,甚至有7月份剛剛拿到的地。

負債擴張的新城“黑馬”收縮戰線?7月拿地金額環比6月銳減八成

從基本面來看,近兩年來新城控股銷售規模發展迅速,是房企中名副其實的“黑馬”:2018年,新城控股合同銷售額達2210.98億元,同比增長74.82%,完成年初1800億元銷售目標的122.83%,實現了從千億到兩千億的跨越。在此基礎上,2019年,新城控股的銷售目標劍指2700億元。

數據顯示,截至2018年末,新城控股資產總額為3303.18億元,同比增長79.98%,負債總額同比增長77.32%至2793.62億元,所有者權益同比大幅增長96.13%至509.57億元。2018年末新城控股資產負債率和凈負債率分別為84.57%和56.71%,較上年同期分別下降1.27%和30.80%;同期,將永續中期票據計入債務后的資產負債率和凈負債率分別為84.88%和58.68%。截至2019年3月末,新城控股資產總額和負債總額分別為3666.25億元和3133.48億元,所有者權益為532.76億元,資產負債率和凈負債率分別為85.47%和88.79%。

年報數據顯示,2015年新城控股的資產負債率為79.5%,2018年已經達到84.6%。

2018年,新城控股應付利息達到12.09億元,2017年末時這一數據尚為5.64億元。

即便從行業情況看,新城控股的負債增速都不同尋常。

2018年一季度時,負債總計超過千億的房地產企業達到了16家,新城控股即是新增的三家公司之一。

到2018年中報時,新城控股取代首開股份成為負債第六的房地產企業,至今保持第六的位置。

然而,在銷售規模和負債規模一路激增之際,新城控股的現金流并不理想。

在新城控股4月27日公布的2019年一季報中,公司實現營業收入43.30億元,同比減少16.39%,實現歸母凈利潤2.06億元,同比減少42.63%,實現歸母扣非凈利潤1.65億元,同比減少52.15%。今年一季度公司經營活動產生的現金流量凈額為負數,達-67.59億。

而這背后是公司上半年拿地力度不減。

記者注意到,新城控股上半年拿地力度不小,其上半年拿地金額(以“需支付土地價款”口徑統計)為564.64億,1月份-6月份拿地金額(以“需支付土地價款”口徑統計)分別為111.64億元、26.49億元、62.91億元、180.77億元、117.81億元、65.02億元。

中指研究院發布的2019年1-6月全國房地產企業拿地金額TOP100顯示,新城控股排行第五,僅次于碧桂園、萬科、融創中國、保利發展,拿地面積則列第三,僅次于碧桂園、綠地控股。

不過到了風波中的7月,公司拿地規模迅速減少,7月拿地金額(以“需支付土地價款”口徑統計)僅為12.08億元,相對于最高月份的4月下滑93.3%;相對于6月份,下滑81.4%。

據經營簡報,7月份公司實現合同銷售金額約245.33億元,銷售面積約220.88萬平方米,環比6月分別下滑16.97%、12.82%。6月份公司實現合同銷售金額約295.49億元,銷售面積約253.35萬平方米。

■ 延展

新城危機走向猜想

業內:與王振華“切割”后或“重生”

新城控股原董事長猥褻女童風波接近一個月以來,新城控股全力維穩。但正在此時,關于新城控股賣資產的傳言在市場流傳開來。

7月22日深夜,新城控股發布關于市場傳聞的澄清公告,稱已在洽談、協商出售的項目約為40個(含合聯營項目)。截至目前,公司已就5個項目與交易對方簽訂了股權轉讓協議,交易成交總額約為24億元,約占公司2018年末經審計歸母凈資產的8%,新城控股的收縮意圖明顯。

實際上,新城控股并非第一家陷入危機的房地產企業。在新城控股之前,雨潤深陷債務危機仍未走出困境、世紀金源大瘦身后成為小而美公司、佳兆業走出危機起死回生。

未來新城控股將何去何從?業內人士向記者分析稱,對于新城控股來說,近期壓力會有所減少,或者說管理層相對也進入到了穩健運作的階段,利空消息也會逐漸變淡。從實際過程看,近期關鍵要做好資金方面的風險把控。

遭遇危機的房企們:有的“賣身”有的“瘦身”

新城控股不是第一家面臨危機的房地產企業。

2016年前后,我國最大的肉制品生產企業中國雨潤食品爆發了債務危機。2016年3月17日,南京雨潤發布公告稱,2015年度第一期短融資券(即15雨潤CP001)應于當日兌付本息。但公司未能按照約定籌措足額償債資金,未能按期足額償付,標志著南京雨潤正式債務違約。

當時就有分析人士表示,雨潤資金鏈緊張與此前的激進擴張有關。2010年,雨潤集團曾宣布了“三三三”發展戰略,其中包括在3000個縣域建設雨潤農副產品種養生產基地。上述采購中心的建設用地中,均包含著不少商住配套土地。

面對危局,雨潤試圖通過轉讓股權尋求救贖,然而蕭條晚景下,即便“賣身”也屢遭不順。

直到今年1月22日,據媒體報道,雨潤集團實際控制人,被監視居住3年多時間的祝義財已經回歸雨潤集團,將重新主導雨潤事務。

相比于雨潤如今仍未走出危機,世紀金源則在危機后成為了一家“小而美”的公司。

成立于上世紀90年代的世紀金源集團原本是一家綜合性跨行業國際集團。這家集團的創始人是“地產大佬”黃如論,1991年返回福州辦房地產公司,任世紀金源集團董事局主席,身家數百億元。

在世紀金源如日中天之時,據福建日報2017年6月報道,鑒于黃如論涉嫌行賄犯罪,根據中共福建省委建議,依照《中國人民政治協商會議章程》及有關規定,政協第十一屆福建省委員會常務委員會第二十六次會議決定,免去黃如論政協第十一屆福建省委員會常務委員職務、撤銷其政協第十一屆福建省委員會委員資格。據財新報道,黃如論曾向白恩培等行賄。

早在2015年6月末,世紀金源投資集團的資產總額曾高達941.54億元,資產負債率為66.87%。而截至2017年末,世紀金源投資集團有限公司總資產809.53億元,同比下降10.81%。世紀金源投資集團2018年中報顯示,其總資產已降至786億元。

在資產大幅收縮之時,世紀金源這一老牌房企已完成迭代。

2018年1月,世紀金源實際控制人黃如論分別與其子黃濤和黃世熒簽訂《股權轉讓協議》,黃如論將其持有的公司50%股權和30%股權分別轉讓給黃濤與黃世熒。本次股權轉讓完成后,黃濤和黃世熒分別持有公司60%和40%股權,公司實際控制人由黃如論變更為黃濤。此外,世紀金源還免去了黃如論總經理職務,聘任黃濤為總經理。

伴隨著交班進程的推進和近年來房地產政策的調控,世紀金源的負債規模出現下滑,杠桿率也出現降低。

世紀金源如今雖然起死回生,但規模依舊不斷收縮,最終成為一家“小而美”的公司。

專家:融資或受挫,需穩定資金鏈

新城控股如今危機已經滿月,此前曾有不少上市公司房企也面臨類似的危機,

相比于雨潤深陷債務危機仍未走出困境、世紀金源大瘦身后成為小而美公司、佳兆業走出危機起死回生等,新城控股未來發展、走勢會如何?

中原地產首席分析師張大偉表示,鑒于新城控股此前基本面沒有太大問題,此次危機對新城控股影響有限,在與原董事長切割、出售資產后,新城控股大概率可以絕地重生。

易居研究院智庫中心研究總監嚴躍進表示,從企業輿情的角度看,地產企業高管個人的事件一旦偏負面,往往就容易成為資本市場比較敏感的信息點,很容易引起市場猜測、股價波動、企業品牌受損和地產業務的沖擊。當前股價下跌和停牌等現象,都是符合預期的。類似企業大佬違法事件的性質非常惡劣,資本市場的下跌恰也說明了市場的反應。

在具體影響方面,嚴躍進認為,危機對于資本市場和融資等方面的影響會大于房地產項目的影響。

在未來發展上,左右新城控股發展方向的關鍵因素何在?在張大偉看來,新城控股目前最需要穩定的就是資金鏈,因為危機發生后,公司融資難度可能加大。

記者 林子 編輯 岳彩周 校對 范錦春

責任編輯:梁斌 SF055

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)