文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 趙建

作為鷹派掌控下的美聯(lián)儲(chǔ),能在就業(yè)強(qiáng)勁、物價(jià)穩(wěn)定的情況下降息,明顯嗅到了一絲別樣危險(xiǎn)的信號(hào)。

沒有任何懸念,在市場(chǎng)預(yù)期已經(jīng)打滿的情況下,美聯(lián)儲(chǔ)乖乖的按時(shí)按量降息。唯一一點(diǎn)保持“央行獨(dú)立性”和鷹派面子的是鮑威爾的講話。“當(dāng)前降息并不意味著未來降息,并不意味著啟動(dòng)降息通道”的說法,就像失去節(jié)操的人為自己的牌坊做軟弱無力的辯解。鷹派的強(qiáng)硬形象,也只能用語言來表達(dá)和對(duì)沖。

但即使這樣,市場(chǎng)也并不買賬,用大跌來表達(dá)利好出盡和對(duì)鮑威爾“狠話”的不滿。這又是一場(chǎng)美聯(lián)儲(chǔ)與市場(chǎng)的大型對(duì)決,后者已經(jīng)將前者綁架,資產(chǎn)泡沫成為“人質(zhì)”,即使美聯(lián)儲(chǔ)按期降息交了部分“贖金”,但由于講話態(tài)度不夠端正過于鷹派,市場(chǎng)也很不滿意的“撕票式”大跌。用波動(dòng)率來威脅美聯(lián)儲(chǔ)做出更可置信的承諾,希望把鷹派馴化成鴿以便為后面的上漲鋪平道路。畢竟,當(dāng)前的水位下,每一次上漲所需要的對(duì)價(jià)越來越高,經(jīng)不起一絲老鷹的驚嚇。

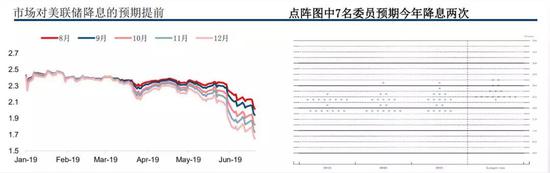

圖1 市場(chǎng)已經(jīng)提前降息,美聯(lián)儲(chǔ)騎虎難下

圖1 市場(chǎng)已經(jīng)提前降息,美聯(lián)儲(chǔ)騎虎難下數(shù)據(jù)來源:中信建投證券

現(xiàn)實(shí)的戲劇性在于,三年多以前的加息是鴿派開始的,三年后的降息又由鷹派引領(lǐng)。如果說鴿派加息印證的是經(jīng)濟(jì)復(fù)蘇出乎意料的強(qiáng)勁,那么鷹派降息是不是意味著經(jīng)濟(jì)衰退的概率出乎意料的高?否則在失業(yè)率歷史新低、消費(fèi)者信心依然強(qiáng)勁、通貨緊縮并沒出現(xiàn)的情況下,鷹派的美聯(lián)儲(chǔ)又有什么理由降息呢?通脹和失業(yè)率的負(fù)向關(guān)系已經(jīng)很弱,甚至在某些時(shí)候表現(xiàn)出同步,也就是出現(xiàn)了無通脹充分就業(yè)的“金發(fā)女孩”狀態(tài)。菲利普斯曲線已經(jīng)失效,美聯(lián)儲(chǔ)過去依靠的決策依據(jù),無論是通脹目標(biāo)制還是泰勒方程,都沒有足夠的證據(jù)為這次降息提供支持。因此,這次降息一定是出現(xiàn)了新的信號(hào),讓強(qiáng)硬十足的鮑威爾開始降息。而且這個(gè)信號(hào)也被市場(chǎng)普遍看到,才會(huì)將未來一到兩年的降息也打滿。那么美聯(lián)儲(chǔ)和市場(chǎng)到底看到了什么呢?

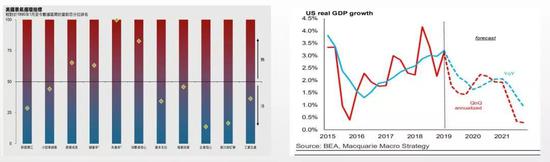

圖2 就業(yè)指標(biāo)顯示不是衰退而是過熱

圖2 就業(yè)指標(biāo)顯示不是衰退而是過熱數(shù)據(jù)來源:Bloomberg

我覺得至少有四個(gè)信號(hào)是大家基本都看到的:一是美國經(jīng)濟(jì)的數(shù)據(jù)開始出現(xiàn)分化,總的來說就是消費(fèi)數(shù)據(jù)強(qiáng)勁但投資數(shù)據(jù)疲軟,消費(fèi)數(shù)據(jù)中非耐用品消費(fèi)相對(duì)強(qiáng)勁但耐用品消費(fèi)相對(duì)疲軟,無論是投資還是耐用品,都代表著未來的預(yù)期。再加上貿(mào)易戰(zhàn)下凈出口的拖累和負(fù)向預(yù)期沖擊,雖然現(xiàn)在的經(jīng)濟(jì)運(yùn)行保持良好,但未來發(fā)生衰退的概率變得越來越高。

圖3 美國經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)冷熱分化,衰退概率大增

圖3 美國經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)冷熱分化,衰退概率大增數(shù)據(jù)來源:BEA

二是收益率曲線平坦化,而且發(fā)生了倒掛。美聯(lián)儲(chǔ)可控制的是一年的聯(lián)邦基準(zhǔn)利率,是短期利率,但無法控制長期利率。長期利率是由經(jīng)濟(jì)增長和通脹預(yù)期來決定。當(dāng)前美國十年國債的利率非常低,長短利率已經(jīng)發(fā)生倒掛——這是一個(gè)衰退和危機(jī)來臨以前的信號(hào)。而短期利率的提高往往意味著流動(dòng)性不足,這可能是由于加息和過去一年縮表導(dǎo)致的。要將收益率曲線恢復(fù)正常(陡峭化),長段利率無法提高,那就只能降低短期利率。

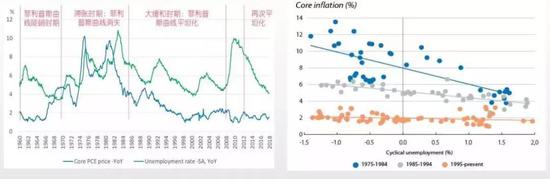

圖4 菲利普斯曲線又一次失效

圖4 菲利普斯曲線又一次失效數(shù)據(jù)來源:券商報(bào)告

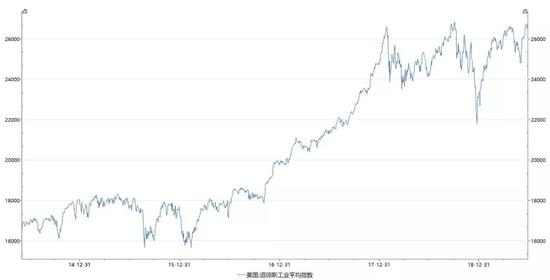

第三個(gè)信號(hào)來自金融市場(chǎng),主要是股市和高收益?zhèn)9墒袑?duì)于美國,相當(dāng)于房市對(duì)于中國,都是國民財(cái)富和國家資產(chǎn)負(fù)債表的核心命脈。大家都說美國是一個(gè)負(fù)債消費(fèi)的國家,每年的凈儲(chǔ)蓄通常為負(fù),那是沒有考慮到金融資產(chǎn)存量帶來的收益。最新一輪的經(jīng)濟(jì)增長周期,美國復(fù)蘇非常強(qiáng)勁,原因有很多因素,比如新能源頁巖氣,比如特朗普減稅,但是我認(rèn)為美國股市大牛的財(cái)富效應(yīng)發(fā)揮了非常重要的作用。股市上漲帶來國民財(cái)富價(jià)值的提高,進(jìn)而提升了弗里德曼所認(rèn)為的“持久收入”,也就提高了人們的消費(fèi)支出。但是從去年開始,尤其是去年10月份開始,美國股市發(fā)生慘烈大跌,差點(diǎn)將美國最新一輪“經(jīng)濟(jì)增長”的成果毀于一旦。這也顯示出美國所謂“歷史大牛”的脆弱性。看到這一點(diǎn),美聯(lián)儲(chǔ)才會(huì)將傳統(tǒng)上一直依賴的基于實(shí)體經(jīng)濟(jì)的泰勒方程,轉(zhuǎn)到了金融市場(chǎng)的穩(wěn)定性上。何況股市對(duì)于特朗普來說,有著更加重要的意義。在大選來臨之際,美股容不得半點(diǎn)差池,這是特朗普特別關(guān)心的地方。

圖5 近五年美股市場(chǎng)主要指數(shù)走勢(shì)

圖5 近五年美股市場(chǎng)主要指數(shù)走勢(shì)數(shù)據(jù)來源:Wind

第四個(gè)信號(hào),全球非美央行集結(jié)形成降息聯(lián)盟,對(duì)美元進(jìn)行架空,導(dǎo)致美元指數(shù)非常強(qiáng)勢(shì),違背特朗普的本意。在特朗普心目中,應(yīng)該形成的大循環(huán)模式是“高增長,低通脹,弱美元,強(qiáng)泡沫”的組合。但是,一旦其它三個(gè)狀態(tài)形成,美元弱勢(shì)是很難的。強(qiáng)勢(shì)美元不利于國際收支改善,這對(duì)美國來說非常重要。但最近一年以來,美元一直處于強(qiáng)勢(shì),這在全球經(jīng)濟(jì)開始向下,各國競(jìng)相爭奪出口份額的貨幣戰(zhàn)爭下很不利。現(xiàn)在非美央行形成降息聯(lián)盟,美元如果不降,一定會(huì)更加強(qiáng)勢(shì),這是特朗普特別不想看到的,美聯(lián)儲(chǔ)也不想被降息中的他國央行架空,不得不加入“競(jìng)爭性降息”的大潮。

圖6 最近五年美元指數(shù)強(qiáng)勢(shì)

圖6 最近五年美元指數(shù)強(qiáng)勢(shì)數(shù)據(jù)來源:CEIC

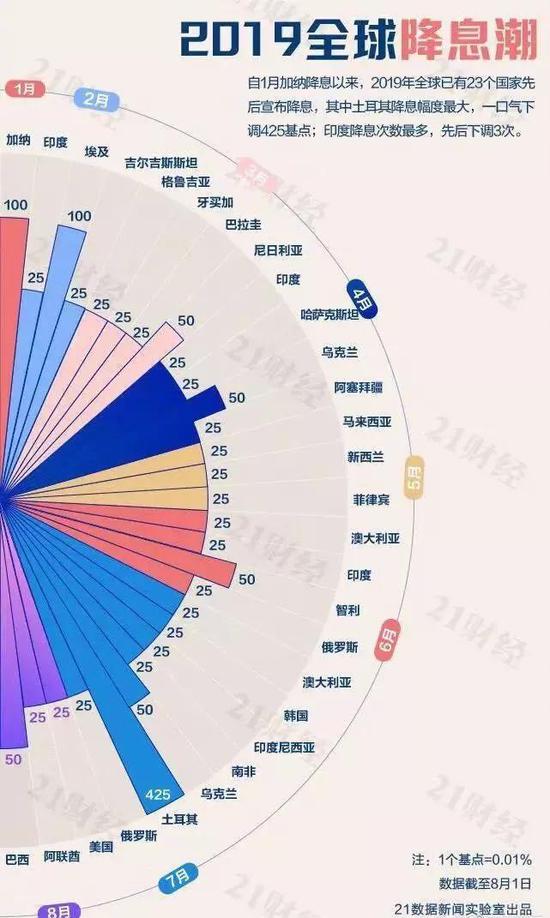

圖7 全球央行競(jìng)爭性降息

圖7 全球央行競(jìng)爭性降息數(shù)據(jù)來源:21數(shù)據(jù)新聞實(shí)驗(yàn)室

所以我們看這一輪降息周期的邏輯,無論是政策意志還是市場(chǎng)局勢(shì),再疊加政治周期的影響,比以前都復(fù)雜了很多。作為鷹派掌控下的美聯(lián)儲(chǔ),能在就業(yè)強(qiáng)勁、物價(jià)穩(wěn)定的情況下降息,明顯嗅到了一絲別樣危險(xiǎn)的信號(hào)。四年前的鴿派在加息,四年后的鷹派在降息,這些詭異矛盾的組合顯示美國經(jīng)濟(jì)正駛?cè)胍黄kU(xiǎn)的區(qū)域,而龐大的資產(chǎn)泡沫在全球巨大的債務(wù)火山上還能持續(xù)多久,則是一個(gè)大大的疑團(tuán)。或者永遠(yuǎn)存在下去并一而再的創(chuàng)新高,或者在某個(gè)臨界點(diǎn)失控破裂。結(jié)局已經(jīng)看透,但時(shí)間都是未知。難道經(jīng)濟(jì)學(xué)最后注定走向神秘主義,或逃不開的宿命傳說?

(本文作者介紹:西澤資本(香港)首席經(jīng)濟(jì)學(xué)家,濟(jì)南大學(xué)商學(xué)院教授,西澤金融研究院院長,曾擔(dān)任青島銀行首席經(jīng)濟(jì)學(xué)家,平安銀行研究中心主任。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

西澤資本(香港)首席經(jīng)濟(jì)學(xué)家,濟(jì)南大學(xué)商學(xué)院教授,西澤金融研究院院長,曾擔(dān)任青島銀行首席經(jīng)濟(jì)學(xué)家,平安銀行研究中心主任。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼