兩年身家縮水近千億,王衛又遇煩心事:大股東要減持130億順豐股票!

來源:每日經濟新聞

2017年2月24日,順豐控股(002352.SZ)借殼公司鼎泰新材在深交所敲鐘上市。當天,王衛的身邊站了一位小個子快遞員。一年前,這個快遞員曾因為剮蹭一名轎車車主,被連扇數個耳光,王衛曾在朋友圈發文聲稱:

“如果這事不追究到底,我不再配做順豐總裁。”

資本市場也對這位“霸道總裁”和他執掌的順豐高看一眼。2017年2月28日,伴隨著順豐控股股價連續漲停,王衛的身家達到了262億美元,超過了馬化騰,更在2017年3月1日的盤中短暫達到289億美元,“摸高”馬云,成為國內第二大富豪。

潮水來得快,去得也快。兩年多時間過去,截至4月3日,福布斯富豪排行榜顯示,王衛的身家已經縮水到141億美元,較最高點減少近千億元人民幣。

圖片來源:福布斯

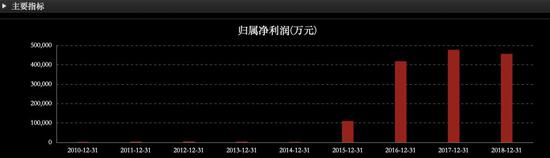

而順豐控股此前發布的2018年報顯示,公司自上市以來首次凈利潤下滑。

除了自己財富縮水,公司業績下滑,4月3日又來了件讓王衛煩心的事:

4名股東宣布準備合計減持不超過占總股本7.9%的股份,按4月3日收盤價37.3元計算,這次減持股票的市值達130億元。

每經小編(微信號:nbdnews)注意到,順豐控股今年以來漲幅僅13.89%,遠遠不及同期深證成指42.83%的漲幅。

圖片來源:東方財富網

值得一提的是,順豐控股曾在今年1月拋出股份回購計劃,資金總額不低于人民幣2億元且不超過人民幣4億元,回購價格不超過人民幣45元/股,截至2019年3月29日,公司已回購2.2億。

4家股東擬減持不超過7.9%股份

4月3日晚間,順豐控股發布公告稱,持股5%以上股東蘇州工業園區元禾順風股權投資企業(有限合伙)(下稱“元禾順風”)、寧波順達豐潤投資管理合伙企業(有限合伙)(下稱“順達豐潤”)、股東嘉強順風(深圳)股權投資合伙企業(有限合伙)(下稱“嘉強順風”)、監事劉冀魯擬減持公司股份。

順豐控股公告顯示,元禾順風、順達豐潤、嘉強順風、劉冀魯擬分別減持不超公司總股本1.5%、3%、3%和0.41%的股份。

公告顯示,目前元禾順風、順達豐潤、嘉強順風和劉冀魯分別持有順豐控股5.65%、8.33%、5%和2.054%股份。

圖片來源:順豐控股公告

其中:

順達豐潤、順信豐合是順豐的員工持股平臺。

嘉強順風、元禾順風則為投資機構,其對順豐控股的投資發生在2013年9月。

監事劉冀魯為原鼎泰新材的發起人股東,在鼎泰新材上市之前已經持有部分股份。

對于減持的理由,各大減持對象均表示,是“資金需求”。

這并非上述股東首次減持。2018年2月2日至2019年3月20日,嘉強順風通過集中競價交易及大宗交易方式,減持順豐控股無限售流通股總計45,721,257股,減持股份數量占公司總股本比例為1.03%。

業務增速已經明顯落后

與減持同樣吸引關注的是順豐的業績。順豐控股2018年報顯示,公司實現營業收入909.43億元,同比增長27.6%;歸母凈利潤45.56億元,同比下降4.5%;扣非凈利潤34.84億元,同比下滑5.92%。

數據來源:東方財富網

每經小編(微信號:nbdnews)注意到,順豐控股的業務量增速已明顯落后同行。2018年,順豐控股 38.7億件業務量同比增長27.6%,而申通快遞、中通快遞及韻達股份則分別完成51億件、85.2億件及69.8億件,同比增幅34.42%、34.8%及38.48%。

申通、中通與韻達的凈利潤增速在2018年分別增長了37.46%、30.1%及67.3%。尤其是在美上市的中通快遞,盡管年營收只及順豐控股的19.3%,但42億元的年度凈利卻只落后順豐控股不足8%。而申通快遞更在今年3月得到了阿里巴巴46.6億元人民幣的支持。

此外,順豐控股引以為傲的高端市場在去年也受到了同行的沖擊:

2018年7月,圓通的母公司圓通蛟龍集團推出“承諾達”,定位中高端市場,對標順豐;

2018年10月,京東推出個人業務,包括“特惠送”、“特快送”、“同城即日”“京尊達”,和順豐一樣采用直營模式,價格也是定位中高端。

這讓順豐在高端市場難有提價的基礎。年報顯示,2014年至2018年順豐的年度票均收入分別為23.61元、23.83元、22.15元、23.14元和23.18元,變化不大。

對于2018年增收不增利,順豐控股在公告中稱是成本上漲影響、公司對新業務進行了開拓性投入,以及擴展多元化的物流服務所致。

有券商依然看好其前景

在2018年,順豐控股不斷開啟了“買買買”模式:

2018年3月順豐控股17億元收購廣東新邦物流,發力重貨快運業務;

2018年4月,又以1億美元參與了美國物流服務平臺Flexport新一輪的融資,加碼國際業務;

2018年8月,陸續與美國夏暉集團、招商局和中國鐵路總公司進行合作,增加冷鏈、海運以及鐵路運輸方面的布局;

2018年10月,順豐控股55億元現金收購德國物流巨頭DHL在中國內地和港澳地區的供應鏈管理業務。

這樣的“大手筆”也需要雄厚的財力支持,據每經小編(微信號:nbdnews)不完全統計:

2017年2月,順豐控股通過定向增發募集資金凈額達78.22億元,并在同年6月發行20億元的公司債券。

順豐控股全資子公司SF Holding Investment Limited在境外發行5億美元債券;子公司泰森控股也分別發行14.7億元的公司債券、15億元的超短期融資券和10億元的中期票據。

當然,順豐控股的2018年報仍有亮點:

年報顯示,公司新業務收入達171.88億元,較上年同比增長75.93%,占整體營業收入的比重由上年的13.71%上升至18.90%,新業務收入的迅猛增長對公司整體營業收入增長貢獻顯著。

順豐提到的新業務,主要包括快運業務、冷運及醫藥業務、同城即時物流業務及國際業務。

2018年,順豐的科技投入(包含研發投入)為27.2億元,同比增加了69.8%,占營業收入的3%。同行里申通、韻達、圓通甚至包括德邦的研發投入占營收的比例還不到1%。

順豐集團首席戰略官陳飛曾對媒體表示,

“順豐處于戰略轉型期,我們的愿景是成為科技驅動的行業解決方案服務公司。從傳統快遞企業向供應鏈解決方案公司轉型,必然需要一個學習過程。而與標的公司的整合,能夠快速縮短這個學習過程,使順豐在很短時間內獲得了國際領先的供應鏈解決方案能力。”

圖片來源:攝圖網(圖文無關)

有券商在研報中依然看好順豐控股的前景。

聯訊證券表示,新業務增長醒目,快運業務收入比重有望在三年達到18%以上:公司從商務快件著手,經過不斷的開拓,逐步形成了時效快遞、經濟快遞、同城配送、倉儲服務、國際快遞等多種快遞服務,物流普運、重貨快運等重貨運輸服務,以及為食品和醫藥領域的客戶提供冷鏈運輸服務。從業務構成來看,目前,時效業務的收入仍然占據了公司業務的半壁江山,不過包括重運、冷運等業務在內的新興業務占比不斷提高,在經濟、冷運、重貨業務的拓展之下,公司的主營業務收入呈現較快的增長速度。預計在2019-2022年,公司重貨業務將有望獲得更快的發展,實現80%的復合增速,收入占比達到18%以上。

申萬宏源表示,公司新業務的開拓影響短期利潤,以去年三季報為例,在建工程較2017年底增長106.6%,固定資產同比增長13.5%,無形資產同比增長23.6%。新業務的投入是順豐控股志在長遠的一個投入,一旦渡過培育期,公司盈利能力將會迎來一個快速的提升。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孫劍嵩

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)