ĄĄĄĄÎÄ/ÐÂĀËØ―ŌâŌîIÐä(ÎĒÐÅđŦąĖkopleader)ĢÚŨũžŌ đųįũ[ÎĒēĐ]

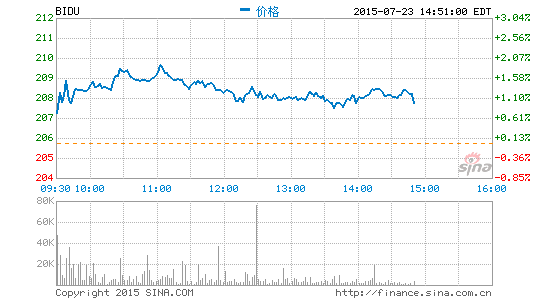

ĄĄĄĄ°ŲķČķĻÓÚ27ČÕąPšó°lēž2015Äę2žūķČØóĄĢÎŌĶ°ŲķČ IĘÕĩÄÔöéLĮ°ū°ģÖ·Ó^ÁĒöĢŽß@ÖũŌŠŧųÓÚŌÆÓËŅËũĩÄßMŌŧē―ÔöéLšÍķĻrļÄÉÆĄĢūSģÖĶ°ŲķČĩÄŲIßMÔužž°256ÃĀÔŠÄŋËrēŧŨĢŽšóÕßÏāŪÓÚáĶ2016Äęnon-GAAP(·ĮÃĀøÍĻÓÃþÓĘt)ÃŋđÉÓŊĀûîAÆÚ―oģö25ąķÓBĘÐÓŊÂĘĄĢ

ĄĄĄĄîAÓ°ŲķČ[ÎĒēĐ]2žūķČIŋĒŽFÔöéLĮŌģŽîAÆÚ

ĄĄĄĄÍķŲYÕߊÔÚØó°lēžĮ°ŲIßM°ŲķČĩÄđÉÆą

ĄĄĄĄ°ŲķČķĻÓÚ7ÔÂ27ČÕĘÕąPšó°lēž2015Äę2žūķČØóĄĢÕûówķøŅÔĢŽÎŌîAÓ°ŲķČĩÄ IĘÕĒģŽß^ĘÐöÆ―ūųîAÆÚĢŽÍŽrĒ―Ó―üđŦËūîAÆÚ·ķúĩÄÉÏÏÞĄĢÖÁÓÚ9ÔÂËųÔÚĩÄ3žūķČĢŽÎŌîAÓÛÆæË[ÎĒēĐ]šÍÅīÃŨūW[ÎĒēĐ]IÕĩÄÝĒīŲĘđđŦËū°lēžģŽģöČA ―ÖÆ―ūųîAÆÚĩÄ3žūķČØyĄĢÎŌ―üíĩÄÐÐIÕ{ēéąíÃũĢŽ°ŲķČšËÐÄĩÄËŅËũIÕÔÚ6ÔÂËųÔÚžūķČąíŽFÁžšÃĄĢīËÍâĢŽÎŌîAÓÔÚØóëÔþÉÏĢŽ°ŲķČĒĖáđĐšËÐÄž°ÐÂÅdIÕØÕ îrĩÄļüķāÐÅÏĒĢŽīËÅeŋÉÄÜŦ@ĩÃÍķŲYÕßĩÄgÐÄĄĢÅcīËÍŽrĢŽ―üÆÚČ°ŲķČĩÄĀûŋÉÄÜĀ^ĀmŌōÍķŲYķøĘÜšĢŽÎŌĶ°ŲķČ IĘÕĩÄÔöéLĮ°ū°ģÖ·Ó^ÁĒöĢŽß@ÖũŌŠŧųÓÚŌÆÓËŅËũÁŋĩÄßMŌŧē―ÔöéLšÍŌÆÓËŅËũķĻrļÄÉÆĄĢÎŌūSģÖĶ°ŲķČđÉÆąĩÄŲIßMÔužž°256ÃĀÔŠÄŋËrēŧŨĢŽšóÕßÏāŪÓÚáĶÎŌ2016Äęnon-GAAP(·ĮÃĀøÍĻÓÃþÓĘt)ÃŋđÉÓŊĀûîAÆÚ―oģö25ąķÓBĘÐÓŊÂĘĄĢ

ĄĄĄĄÐÐIÕ{ēéąíÃũĢŽīóÐÍž°ÖÐÐĄÆóIVļæŋÍô2žūķČáĶ°ŲķČĩÄVļæé_Ö§ūųąĢģÖ·đĖĄĢÎŌÔÚąąūĐÅcŌŧžŌĘÐöîIÏČĩÄËŅËũVļæīúĀíÉĖĩÄĶÔąíÃũĢŽ2žūķČ°ŲķČīóÐÍVļæŋÍôĩÄé_Ö§ îrŧųąūšÏîAÆÚĄĢÅcīËÍŽrĢŽÎŌŋīĩ―ÖÐÐĄÆóIIÕîIÓōĩÄÝĢŽß@ēŋ·ÖĩÃŌæÓÚ°ŲķČÍÆģöģĮĘÐÓžĩÄËŅËũļrĢŽß@ŋÉÄÜÓÐÖú°ŲķČ2žūķČĩÄ IĘÕĄĢÖÐøÄÏ·―ĩÄŌŧžŌąūĩØęPæIÔ~·ÖäNÉĖÏōÎŌÍļÂķĢŽÔÚ6ÔÂËųÔÚĩÄ2žūķČĢŽđŦËūĩÄÖÐÐĄÆóIŋÍôÔÚ°ŲķČĩÄVļæé_֧͎ąČÔöéLÁË60%-70%ĄĢ

ĄĄĄĄÛÆæËĩÄÅąíŽFĒÓÐÖúÓÚ°ŲķČ IĘÕÔöéLĄĢÎŌÕJéĢŽīóŌîlČČÝÔÚ―üíÍÆÓÁËÛÆæËĩÄ IĘÕÔöéLĄĢ6ÔÂÄĐĢŽÛÆæËé_ĘžŠžŌēĨģö12žŊĄžŊĄķąIÄđđPÓĄ·ĄĢÔĄ·ĮģĢĘÜgÓĢŽÉîĘÜŧĨÂūWÓÃôÏēÛĢŽžīąãÛÆæËíÓÐÐÐIîIÏČĩÄŧųĩAÔOĘĐĢŽĩŦđŦËūŌĀČŧo·ĻģÐĘÜýīóÓÃôÁũÁŋĶūWÕūĩÄšÁĶĄĢÔÚÔĄé_ĘžÉÏū5·ÖįšóĢŽÓÃôÔLÁŋūÍŌŅß_ĩ―1.6|ĢŽļķŲMÓ^ŋīĩÄŌŠĮóé260Čf·ÝĄĢÖĩĩÃŌŧĖáĩÄĘĮĢŽąūĄžŊĩÄēĨ·ÅŌēĘĮÛÆæËĘŨīÎéÓÃôĖáđĐķāßxíĩÄ·þÕÄĢĘ―ĢŽŌŧ°ãÓÃôŋÉßxņÃŋÖÜŋī1žŊĢŽķøļķŲMÓÃôŋÉÔÚČΚÎršōÓ^ŋīČŦēŋĄžŊĄĢÕûówķøŅÔĢŽÎŌÏāÐÅ°ŲķČĩÄ IĘÕŠÔþÄūW―jŌîlĩÄÁžšÃąíŽFÖÐŦ@ŌæĄĢÎŌîAÓ2015Äę2žūķČÛÆæËĩÄ IĘÕžsé13|ČËÃņÅĢŽÍŽąČĒÔöéL100%ĄĢ

ĄĄĄĄÅīÃŨūWĘÐö·Ýî~ÔöéLĢŽĮŌÔÚO2OîIÓōĖÓÚÁžšÃĩØÎŧĄĢ°ŲķČĖáđĐĩÄÐÅÏĒï@ĘūĢŽÔÚ7ÔÂ18ČÕĩÄŨî―üŌŧīÎīŲäNŧîÓÖÐĢŽÅīÃŨÆ―Å_ÉÏĩÄ―ŧŌŨŋî~ß_3.5|ČËÃņÅĢŽĘĮČĨÄęÆ―ģĢČÕŨÓĩÄžs15ąķĄĢÅcÖÐøĘÐöÆäËûĩÄFŲđŦËūēŧÍŽĢŽ°ŲķČÅīÃŨÍÖúąūĩØÉĖžŌ―ĻŨÔžšĩÄþTÏĩ―yšÍÅāÓýÖŌÓÃôĄĢŋž]ĩ――üíĩÄģÉéLÝî^šÍ°ŲķČĶß@ŌŧîIÓōĩÄÍķČëĢŽÎŌÏāÐÅÅīÃŨÕýÖðuģÉéO2OĘÐöŌŧđÉēŧČÝšöŌĩÄļ ÁĶÁŋĄĢ―üÆÚČÅīÃŨŠþÍÆÓ°ŲķČĩÄ IĘÕÔöéLĄĢÎŌđĀÓ°ŲķČÅīÃŨÄŋĮ° IĘÕĩÄÄęŧŊĩŨÖžsé6|ÖÁ7|ČËÃņÅĄĢ

ĄĄĄĄÎŌŌĀČŧîAÓ°ŲķČíÓÐï@ÖøĩÄŌÆÓķËéLÆÚÁĶĄĢÔÚËŅËũÁŋ·―ÃæĢŽŌÆÓÓÃôĄ°ÃŋrÃŋĩØĄąķžÔÚŪaÉúÐÂĩÄËŅËũöū°šÍÐčĮóĢŽÎŌÕJéß@ēŧHĒÍÆÓËŅËũÁũÁŋÔöéLĢŽßĒŪaÉúÐÂĩÄÓŊĀûCþĢŽÆäÖаüĀĻücôÜĖšÍücôÏÂÎĩČĄĢ°ŲķČ―üíĖáÉýÁËŨÔžšĩÄģĮĘКÍŧųÓÚļ――üĩØÓōĩÄļrÏĩ―yĢŽÄŋËĘĮßMŌŧē―ÄēŧāÔöéLĩÄÅcĩØücÏāęPËŅËũÁũÁŋÖÐŦ@ČĄĘÕŌæĄĢđČļčÔÚŨî―üŌŧīÎØóëÔþÉÏ·QĢŽŨÔžš30%ĩÄŌÆÓËŅËũūųÅcĩØĀíķĻÎŧÓÐęPĄĢŌÆÓËŅËũķĻr·―ÃæĢŽ°ŲķČÄŋĮ°ŌÆÓķËĩÄÕûówCPC(ÃŋücôĘÕŲM)žséPCķËĩÄ60%ĄĢëSÖøÔ―íÔ―ķāĩÄīóÐÍŋÍôšÍÖÐÐĄÆóI―Óž{ŌÆÓËŅËũVļæĢŽÎŌÏāÐÅŌÆÓķËCPCĒĖáļßĩ―ÅcPCķËÏāŪÉõÖÁļüļßĩÄËŪÆ―ĄĢđČļč[ÎĒēĐ]ÔÚŨî―üĩÄØóëÔþÉÏ·ņÕJŨÔžšëyŌÔÄŌÆÓËŅËũÖÐŦ@ĩÃĘÕŌæĄĢÎŌĩÄÐÐIÕ{ēéï@ĘūĢŽÄŋĮ°đČļčŌÆÓķËCPCéPCķËĩÄžs50%ĢŽķøĮŌÕýÔÚĖáÉýÖÐĄĢ

ĄĄĄĄÁũÁŋŦ@ČĄģÉąū(TAC)ĄĒŌîlČČÝšÍÅīÃŨūWĩÄÍķŲYĒšÖÆ2015Äę2žūķČĩÄĀûÂĘĄĢÎŌÕJéĢŽÄŋĮ°ÎŌĶ2015Äę2žūķČnon-GAAPß\ IĀûÂĘé21%ĩÄîAÆÚĘĮšÏĀíĩÄĄĢÎŌîAÓÔÚ2016ÄęÖŪĮ°ĢŽžīÐÂÅdÅeīëĩÄÉĖIŧŊØŦIÓČëĮ°ĢŽ°ŲķČĩÄĀûÂĘēŧþÓÐÃũï@ļÄÉÆĄĢÎŌđĀÓĢŽ―üÆÚČŠÓÃÖÐŌÆÓËŅËũØŦIĩÄÔöéLŌâÎķÖø°ŲķČTACĒï@ÖøÅĘÉý(ß@ÅcŨĀÃæķËÉÏÏÂÎÄËŅËũĩÄĮérĘĮîËÆĩÄ)ĄĢ

ĄĄĄĄÔužšÍÄŋËđÉrĢšÎŌÕJé°ŲķČÔÚÖÐøŧĨÂūWîIÓōĖÓÚÁžšÃÎŧÖÃĢŽß@ÔīŨÔÎŌÏāÐÅ°ŲķČÎīíĒÔÚŌÆÓîIÓōŦ@ĩÃļüūß―yÖÎÐÔĩÄĩØÎŧĢŽķøÎŌĩÄŧųąūŌĀþĘĮ°ŲķČĀÎđĖĩØŋØÖÆÖøŌÆÓÁũÁŋČëŋÚĢŽÆäÖаüĀĻŌÆÓËŅËũĄĒŌÆÓĩØDĄĒŌÆÓŠÓ÷ְlĄĢÎŌQķĻĢŽūSģÖĶ°ŲķČđÉÆąĩÄŲIßMÔužž°256ÃĀÔŠÄŋËrēŧŨĢŽšóÕßÏāŪÓÚÎŌ2015ÄęÃŋđÉÓŊĀûîAÆÚĩÄ26ąķĄĢ(ÁĒÎō/ūŨg)

ĄĄĄĄ(ąūÎÄŨũÕß―é―BĢšÃĀøí·åŅÐūŋđŦËū·ÖÎöĄĢ)

ĄĄĄĄąūÎÄéŨũÕߊžŌĘÚāÐÂĀËØ―ĘđÓÃĢŽÕÎðÞDÝdĄĢËų°ląíŅÔÕēŧīúąíąūÕūÓ^ücĄĢ

ĄĄĄĄgÓęPŨĒđŲ·―ÎĒÐÅĄ°ŌâŌîIÐ䥹ĢŽéŨxļüķāūŦēĘÎÄÕÂĄĢücôÎĒÐÅ―įÃæÓŌÉÏ―ĮĩÄ+ĖĢŽßxņĄ°ĖížÓÅóÓŅĄąĢŽÝČëŌâŌîIÐäĩÄÎĒÐÅĖĄ°kopleaderĄąžīŋÉĢŽŌēŋÉŌÔßÃčÏ·―ķþūSīaĖížÓęPŨĒĄĢŌâŌîIÐäĒéÄúĖáđĐØ―ĢIîIÓōĩÄĢI·ÖÎöĄĢ

ÎÄÕÂęPæIÔ~Ģš đųįũSummit Researchí·åŅÐūŋ°ŲķČBIDU