ĪĪĪĪ╬─/ą┬└╦žöĮø┬Õ╔╝┤ē╠ž╝sū½ĖÕ╚╦ ų▄ėŅ

ĪĪĪĪĄ═ė═ār╝ėųž┴╦╚½Ū“Ą─═©┐sē║┴”Ż¼▓óī¦ų┬Ė„ć°čļąąĖ³╝ėīÆ╦╔Ą─žøÄ┼š■▓▀Ż¼╩Ūʱ╚įīóĦüĒ’LļU┘Y«aĄ─ėųę╗▌å┐±Üg┐ųąĶūą╝Ü╦╝┴┐ĪŻĖ„ć°é∙╚»├¹┴x╩šęµ┬╩īóę“┤╦└^└mŽ┬ąąŻ¼Č°ĮøØ·╗∙▒Š├µĄ─Ęų╗»īóĖ³×ķ├„’@ĪŻ2015─Ļ║▄┐╔─▄╩Ū║┌╠ņ∙Z╩┬╝■Ņl░lĪó╩ął÷▓©äėąįŠ▐┤¾Ą─ę╗─ĻĪŻ

ė═ār╩Ū2015─ĻĮ╚┌╩ął÷ūŅųžę¬Ą─ę“╦ž

ė═ār╩Ū2015─ĻĮ╚┌╩ął÷ūŅųžę¬Ą─ę“╦žĪĪĪĪūįĮ±─Ļ┴∙į┬ęįüĒŻ¼ć°ļHįŁė═ārĖ±ę襰╚ź╝s40%ĪŻ▓╗öÓŽ┬Ą°Ą─ė═āręč│╔×ķ╚½Ū“Į╚┌╩ął÷Ą─ę╗éĆĮ╣³cå¢Ņ}ĪŻ╔Žų▄Ż¼╩»ė═▌ö│÷ć°ĮM┐Ś(ÜW┼Õ┐╦)▓╗£p«aĄ─øQČ©Įo┴╦Č╠Ų┌┐┤ČÓė═ārš▀ų┬├³ę╗ō¶ĪŻį┌įSČÓ╚╦▀Ćį┌ĀÄ▐qÜW┼Õ┐╦Ą─äėÖC▓óĮ“Į“śĘĄ└ė┌Ė„ĘNĻÄų\šōĢrŻ¼╣Pš▀šJ×ķŻ¼ė═ār║¾└mĄ─ū▀ä▌╩Ū2015─Ļ╚½Ū“Į╚┌╩ął÷ūŅųžę¬Ą─ę“╦žŻ¼īóī”Äū║§╦∙ėąć°╝ę║═Ė„ŅÉ┘Y«aĄ─▒Ē¼F«a╔·ųž┤¾Ą─ė░ĒæĪŻ

ĪĪĪĪį┌ĻU╩÷═Č┘Y▀ē▌ŗĢrŻ¼╩ūŽ╚ąĶę¬║å╩÷ ę╗Ž┬ė═ār▒®Ą°Ą─▒│║¾įŁę“ĪŻ▒M╣▄ÜWų▐║═üåų▐Ą─ĮøØ·Ū░Š░ę²░l┴╦╩ął÷ī”įŁė═ąĶŪ¾▓╗ūŃĄ─ō·ænŻ¼Ą½╣®æ¬├µę“╦ž╩Ū▒Š▌åė═ārŽ┬Ą°Ą─ų„ę“ĪŻÜW┼Õ┐╦╔Žų▄▓╗£p«aĄ─øQČ©ßīĘ┼┴╦ę╗éĆį┘├„┤_▓╗▀^Ą─ą┼╠¢Ī¬Ī¬┤“ē║├└ć°Ą─ĒōÄrė═«a╔╠ĪŻ

ĪĪĪĪįŁė═ārĖ±æĄ─Ū¶═Į└¦Š│

ĪĪĪĪ├└ć°ĒōÄrė═Ą─ß╚Ų┤“üy┴╦ÜW┼Õ┐╦į┌╚½Ū“įŁė═╣®æ¬╔ŽĄ─┐©╠žĀ¢Ąž╬╗ĪŻį┌ęį═∙Ż¼ÜW┼Õ┐╦═©▀^ģfš{Ė„│╔åTć°Ą─įŁė═«a┴┐īóārĖ±┐žųŲį┌ę╗éĆ▀m«öĄ─ģ^ķgŻ¼╩╣ų«─▄į┌ķLŲ┌×ķĖ„ć°Ä¦üĒ┐╔│ų└mĄ─ĘĆČ©╩š╚ļĪŻ╚╗Č°Ż¼ļSų°ĒōÄrė═Ą─┼dŲ║═ķ_▓╔│╔▒ŠĄ─▓╗öÓŽ┬ĮĄŻ¼ÜW┼Õ┐╦ģfš{ā╚▓┐«a┴┐Ą─┼¼┴”Ż¼į┌├└ć°«a┴┐│ų└m┼╩╔²Ą─ŪķørŽ┬Ż¼š²ī¦ų┬Ųõ╩ął÷Ę▌Ņ~Ą─▓╗öÓ┐s£p(łD1)ĪŻ

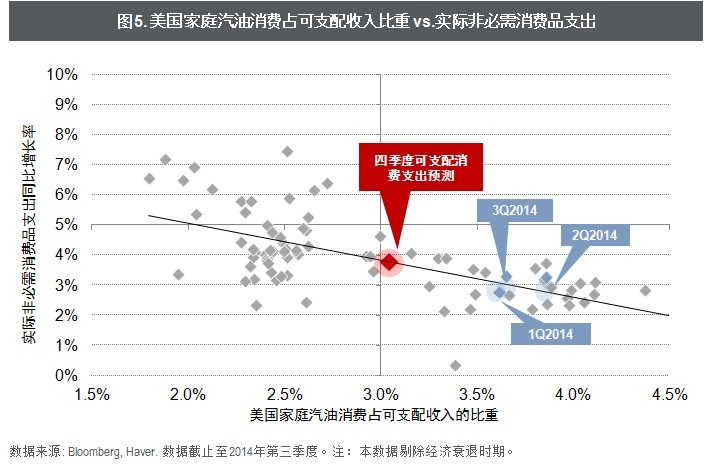

łD1.├└ć°įŁė═«a┴┐

łD1.├└ć°įŁė═«a┴┐ĪĪĪĪ▓╗āH╚ń┤╦Ż¼─▄į┤Ė’├³š²į┌Ė─ūā├└ć°ī”ÜW┼Õ┐╦Ą─ę└┘ćĪŻöĄō■’@╩ŠŻ¼├└ć°Å─ÜW┼Õ┐╦Ą─įŁė═▀M┐┌Å─ĘÕųĄĄ─├┐į┬180╚f═░Ž┬ĮĄĄĮ┴╦╚ńĮ±▓╗ūŃ100╚f═░ĪŻ▓╗öÓį÷ķLĄ─ć°ā╚įŁė═ęį╝░╠ņ╚╗ÜŌ╣®æ¬Ż¼╩╣ć°ļH─▄į┤╩(IEA)ŅAėŗ├└ć°īóį┌2035─Ļū¾ėęīŹ¼F─▄į┤ūįūŃĪŻ«öęįųą¢|×ķ║╦ą─Ą─ÜW┼Õ┐╦ī”ė┌├└ć°▓╗į┘ųžę¬Ą─Ģr║“Ż¼ŲõĄžŠēš■ų╬Ąž╬╗ę▓īóļSų«Ž┬ĮĄŻ¼ė╔┤╦ę²░lĄ─Ż¼┐╔─▄īó╩Ūģ^ė“░▓╚½╔ŽĄ─┤¾äė╩Ä(łD2)ĪŻ

łD2.├└ć°įŁė═▀M┐┌┴┐

łD2.├└ć°įŁė═▀M┐┌┴┐ĪĪĪĪė┌╩Ū▓╗ļy└ĒĮŌ×ķ║╬ęį╔│╠ž×ķ╩ūĄ─ÜW┼Õ┐╦Žļę¬═©▀^ę╗ł÷ārĖ±æīóĒōÄrė═«a╔╠öD│÷╩ął÷ĪŻ╚╗Č°Ż¼▀@ĘN▓▀┬į╩Ūʱ─▄ūÓą¦╔ą╬┤┐╔ų¬ĪŻ▀@ł÷ārĖ±æ┐ų┼┬Ģ■Ģń╚š│ųŠ├Ż¼Č°ė═ārČ╠Ų┌Ž┬Ą°Ą─┐šķg┐╔─▄ų╗╩Ūäéäé┤“ķ_ĪŻ

ĪĪĪĪ╠╚╚¶ė═ār│ų└mū▀Ą═Ż¼ĒōÄrė═«a╔╠ĮKīó▒╗Ų╚Ž„£p┘Y▒Šų¦│÷Ż¼Å─Č°ī¦ų┬╩»ė═«a┴┐į┌6-12éĆį┬║¾’@ų°Ž┬ĮĄĪŻ╚╗Č°Ż¼ļSų°╝╝ągĄ─▓╗öÓ▀M▓ĮŻ¼ĒōÄrė═«a╔╠Ą─┐é¾w│╔▒Šę▓│╩▓╗öÓŽ┬ĮĄĄ─┌ģä▌ĪŻ─┐Ū░Ż¼╩ął÷ī”øQČ©Č╠Ų┌ė═ārĄ─¼FĮ│╔▒Š(┐╔ūā│╔▒Š)Ą─╣└ėŗĘČć·į┌├┐═░15ų┴25├└į¬ų«ķgŻ¼Č°ī”øQČ©ųąķLŲ┌ė═ār╣®æ¬Ą─ ė»╠ØŲĮ║Ō│╔▒Š(ŲĮŠ∙│╔▒Š)Ą─╣└ėŗĘųŲńśO┤¾Ż¼Å─50ĄĮ80├└į¬▓╗Ą╚Ż¼ļyėą┤_ŪąĄ─öĄō■ĪŻę“┤╦Ż¼ė═ār║╬ĢręŖĄūŻ¼┐ų┼┬ꬥ╚ĄĮĒōÄrė═«a╔╠ą¹▓╝┤¾Ę∙Ž„£p┘Y▒Šų¦│÷ėŗäØĢrĘĮ▓┼ų¬Ģį(łD3)ĪŻ

łD3.├└ć°WTIįŁė═ārĖ±┼c╔·«a│╔▒Š╣└ėŗ

łD3.├└ć°WTIįŁė═ārĖ±┼c╔·«a│╔▒Š╣└ėŗĪĪĪĪī”ė┌ÜW┼Õ┐╦üĒšfŻ¼ārĖ±æĄ─┤·ār═¼śėŠ▐┤¾ĪŻ▒M╣▄ųą¢|ć°╝ęįŁė═╔·«a│╔▒ŠśOĄ═Ż¼Ą½įSČÓ│╔åTć°Č╝ę└┘ćė┌įŁė═╩š╚ļęįų¦ō╬žöš■ų¦│÷ĪŻ▓╗╔┘ć°╝ęį┌«öŪ░Ą─ė═ārŽ┬īó├µ┼RŠ▐Ņ~Ą─žöš■│Óūų(łD4)ĪŻ╚¶ė═ārķLĢrķg▒Ż│ųĄ═╬╗Ż¼ī”ć°╝ęĄ─ĮøØ·į÷ķLĪóć°ļH╩šų¦─╦ų┴╔ńĢ■ĘĆČ©Č╝īóėąć└ųžĄ─ø_ō¶ĪŻ

łD4.ų„ę¬ĘŪ├└«aė═ć°2015─Ļžöš■ŲĮ║Ō╦∙ąĶĄ─ė═ār╦«ŲĮ

łD4.ų„ę¬ĘŪ├└«aė═ć°2015─Ļžöš■ŲĮ║Ō╦∙ąĶĄ─ė═ār╦«ŲĮĪĪĪĪīŹļH╔ŽŻ¼ÜW┼Õ┐╦║═├└ć°ĒōÄrė═«a╔╠Ą─╠ÄŠ│Ż¼╩Ū│§╝ē▓®▐─šōųąĄõą═Ą─Ū¶═Į└¦Š│ĪŻį┌▀@ę╗ł÷šlŽ╚£p«ašl▌öĄ─▓®▐─ųąĪŻļpĘĮČ╝įćłDŽ“═ŌĮńą¹╩Šūį╝║─▄æ¬ī”ķLĢrķgĄ─Ą═ė═āręį▒ŲŲ╚ī”ĘĮšJ▌öĪŻį┌ļpĘĮ╦└ō╬Ą─▀^│╠ųąŻ¼įŁė═╣®æ¬▀^╩ŻĄ─Šų├µį┌Č╠Ų┌ā╚ļyęį┼ż▐DĪŻ

ĪĪĪĪę“┤╦Ż¼┤╦ĢröÓčįė═ārīóĄ°ČÓ╔┘Ż¼Ą°ų┴║╬Ģr┐ų┼┬▀Ć×ķĢr▀^įńĪŻĄ½▌^×ķ├„┤_Ą─╩ŪŻ¼«ö╚╬║╬ę╗ĘĮūŅĮK┤¾Ę∙£p«a║¾Ż¼ė═ār▒žīó│÷¼F’@ų°Ę┤ÅŚęį╗žĄĮ╣®ąĶŠ∙║ŌĀŅæBĪŻČ°▀@ę╗Ž╚┤¾Ę∙Ž┬Ą°Ż¼║¾ÅŖä┼Ę┤ÅŚĄ─▀^│╠Ż¼īóĢ■ī”╚½Ū“Į╚┌╩ął÷ĦüĒĮž╚╗ŽÓĘ┤Ą─═Č┘Y▓▀┬įĪŻ

ĪĪĪĪ«öė═ārŽ┬Ą°Ģr

ĪĪĪĪė═ārĄ─Ž┬Ą°į┌┐é¾w╔Ž╠ßš±┴╦╩└ĮńĮøØ·ĪŻį┌ė═ār└^└mŽ┬Ą°Ą─▀^│╠ųąŻ¼įŁė═▀M┐┌ć°Ą─Ž¹┘Mš▀║═ųŲįņśIīóĄ├ęµė┌ŲõųąĪŻė╔ė┌įŁė═ąĶŪ¾Č╠Ų┌ā╚Ą─ÅŚąį▌^Ą═Ż¼Ą═ė═ārĄ─ą¦╣¹Ą╚═¼ė┌ę╗┤╬£pČÉŻ¼Ä¦üĒĖ³ČÓĄ─Ž¹┘M▓óĖ─╔ŲĘŪ─▄į┤«a╔╠Ą─└¹ØÖ┐šķgĪŻęį├└ć°×ķ└²Ż¼Ų¹ė═Ž¹┘Mš╝┐╔ų¦┼õ╩š╚ļĄ─▒╚ųž═¼ĘŪ▒žąĶŽ¹┘MŲĘĄ─ķ_ų¦(discretionary spending)ėą’@ų°Ą─ŽÓĻPąį(łD5)ĪŻį┌Š═śI┼c╣ż┘Y│ų└mį÷ķLĄ─ŁhŠ│Ž┬Ż¼Ą═ė═ārīóī¦ų┬Ė³ČÓĄ─Ž¹┘Mų¦│÷Ż¼Å─Č°╠ßš±Ž¹┘MŅÉĄ─╣╔Ų▒ĪŻ

łD5.├└ć°╝ę═źŲ¹ė═Ž¹┘Mš╝┐╔ų¦┼õ╩š╚ļ▒╚ųž

łD5.├└ć°╝ę═źŲ¹ė═Ž¹┘Mš╝┐╔ų¦┼õ╩š╚ļ▒╚ųžĪĪĪĪĄ═ė═ārī”║Ļė^ĮøØ·Ė³┤¾Ą─ė░ĒæüĒūįė┌═©├øĄ─ū▀Ą═Ż¼Č°▀@īóĮoĖ„ć°čļąą[╬ó▓®]Ę┼╦╔žøÄ┼š■▓▀ĦüĒĖ³ČÓĄ─┐šķgĪŻĖ„ć°é∙╚»├¹┴x╩šęµ┬╩īóę“┤╦└^└mŽ┬ąąĪŻ╝┤╩╣į┌├└ć°Ż¼╣ż┘Yį÷ķLĦüĒĄ─═©├øē║┴”ęÓīó▒╗ė═ārĄ─│ų└mŽ┬Ą°╦∙ĄųŽ¹Ż¼┐é¾w═©├ø┬╩┐ų╚įīó│ų└mū▀Ą═Ż¼Å─Č°═Ų▀t├└┬ōā”╝ėŽóĄ─▓ĮĘź▓óē║Ą═├└é∙└¹┬╩ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ą═ė═ār▀ĆīóĖ─╔Ų╩»ė═▀M┐┌ć°Ą─ć°ļH╩šų¦ĀŅørŻ¼į┌£pČÉĪóĮĄŽóĪó║═┘Qęū│Óūų╩ššŁĄ╚ČÓųžę“╦žÄ═ų·Ž┬Ż¼▓╗╔┘╔ŅŽ▌ĮYśŗąį└¦Š│Ą─ą┬┼d╩ął÷ć°╝ę┐╔═¹Ą├ĄĮą®įS┤ŁŽóų«ÖCĪŻČ°ī”ė┌š²├µ┼R═©┐s═■├{Ą─ÜWį¬ģ^Īó╚š▒Š║═ųąć°Č°čįŻ¼Ą═ė═ārīóī¦ų┬Ė³╝ż▀MĄ─īÆ╦╔š■▓▀ęį┼ż▐D═©┐sŅAŲ┌Ż¼Å─Č°ę²░lą┬ę╗▌åĄ─žøÄ┼┘HųĄ│▒ĪŻį┌Ė„ć°ĖéŽÓ┘HųĄ▒ŠÄ┼ęį┤╠╝żį÷ķL╗“Ąų┐╣═©┐sĄ─▒│Š░Ž┬Ż¼├└į¬╚įīóę╗ų”¬ÜąŃĪŻ

ĪĪĪĪė═ār│ų└mŽ┬Ą°Ą─ŁhŠ│Ž┬Ż¼═Č┘Yš▀æ¬į÷│ųįŁė═▀M┐┌ć°Ą─┘Y«aŻ¼£p│ųįŁė═│÷┐┌ć°Ą─┘Y«aĪŻ╣Pš▀ė╚×ķ┐┤║├ę└┘ćįŁė═▀M┐┌Ūę’¢╩▄▌ö╚ļą══©├øų«┐ÓĄ─ėĪČ╚ĪóėĪ─ßĪó═┴Č·ŲõĄ╚ć°╩ął÷Ą─Č╠Ų┌▒Ē¼FĪŻį┌┤¾ŅÉ┘Y«a┼õų├╔ŽŻ¼╩»ė═▀M┐┌ć°Ą─╣╔╩ą║═ķLŲ┌é∙╚»īóĄ├ęµė┌└¹┬╩Ą─Ž┬ĮĄŻ¼Č°┤¾ū┌╔╠ŲĘį┌├└į¬│ų└mū▀ÅŖĄ─ŁhŠ│Ž┬┐ųļyėą┐╔│ų└mĄ─Ę┤ÅŚĪŻį┌ąąśI╔ŽŻ¼ū÷ČÓĘŪ▒žąĶŲĘŽ¹┘M╣╔ū÷┐š▒žąĶŲĘŽ¹┘M╣╔Ż¼ū÷ČÓ║Į┐š╣╔ū÷┐š─▄į┤╣╔ęÓ×ķ┐╔ąąų«Ą└ĪŻ

ĪĪĪĪ╚╗Č°Ż¼▀@╩ŪʱīóĦüĒ’LļU┘Y«aĄ─ėųę╗▌å┐±Üg┐ųąĶūą╝Ü╦╝┴┐ĪŻė═ār│ų└mŽ┬Ą°īóę²░lįSČÓ▀BµiĘ┤æ¬Ż║╬»ā╚╚└ŁĄ─▀`╝sęč▓╗╩Ūą┬┬äŻ¼Č°ČĒ┴_╦╣š²į┌├µ┼Rų°▒R▓╝Ą─│ų└m┘HųĄ║═┘Y▒Š═Ō┴„ĪŻ├µ┼Rć°ā╚ĮøØ·╦ź═╦Ą─ē║┴”Ż¼ŲšŠ®┤¾Ą█╩ŪʱĢ■ųžåóק┐╦╠mĄ─æ╗Ż¼Å─Č°ę²░lą┬ę╗▌åĄžŠēš■ų╬Ą─äė╩Ä║═ÜWų▐Ą─╬ŻÖCŻ┐ųą¢|ć°╝ę├µī”Ą═ė═ār╩Ūʱ─▄ėąūŃē“Ą─žö┴”ŠS│ų╔ńĢ■ĖŻ└¹▓óȶųŲ┐ų▓└ų„┴x║═śOČ╦ä▌┴”Ą─Ūų╬gŻ┐

ĪĪĪĪį┌ÜWį¬ĪóĒnį¬Īóą┬┼_Ä┼╔§ų┴╚╦├±Ä┼Ļæ└m╝ė╚ļ┘HųĄ┤¾▄ŖĄ─ŪķørŽ┬Ż¼═Č┘Yš▀ī”░▓▒ČĮøØ·īWĪó─╦ų┴┴┐╗»īÆ╦╔Ą─ą┼ą─▀Ć─▄ŠS│ųČÓŠ├Ż┐į┌├└ć°Ż¼Į³20%Ą─Ė▀╩šęµé∙╚»╝»ųąė┌─▄į┤╣½╦ŠŻ¼│ų└mĄ═ė═ār╩ŪʱĢ■ę²░l▀`╝s│▒Å─Č°ī¦ų┬Ė▀╩šęµé∙╚»┼▌─ŁĄ─ŲŲ£ńŻ┐ą┬┼d╩ął÷Ą─├└į¬é∙╚»į┌▒ŠÄ┼│ų└m┘HųĄų«Ž┬─▄ʱę┘┴ó▓╗Ą╣Ż┐2015─Ļ║▄┐╔─▄╩Ū║┌╠ņ∙Z╩┬╝■Ņl░lĪó╩ął÷▓©äėąįŠ▐┤¾Ą─ę╗─ĻŻ¼═Č┘Yš▀æ¬ųö╔„æ¬ī”Ż¼╝░Ģrī”ø_╬▓▓┐’LļUĪŻ

ĪĪĪĪ«öė═ārĘ┤ÅŚĢr

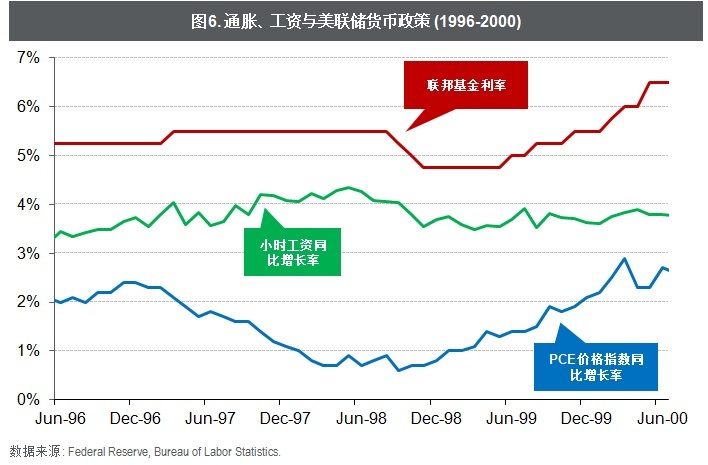

ĪĪĪĪ╣Pš▀ī”╩ął÷Ė³┤¾Ą─ō·ænüĒūįė┌ė═ārŲ¾ĘĆĘ┤ÅŚĄ─ļAČ╬ĪŻ«öė═ārĘ┤ÅŚĢrŻ¼╔Ž╩÷Ą─═Č┘Y▓▀┬įÄū║§īó╚½▓┐─µ▐DĪŻ«öŪ░Ą─║Ļė^ŁhŠ│═¼1997-1999─ĻśOŲõŽÓ╦ŲŻ¼Ž▐ė┌Ų¬Ę∙Ż¼╣Pš▀▒Š╬─ųąų╗╗žŅÖę╗Ž┬ė═ārĄ─ū▀ä▌ī”├└┬ōā”š■▓▀Ą─ė░ĒæĪŻÅ─1997-1998─ĻŻ¼ÜW┼Õ┐╦╣®æ¬┴┐Ą─│ų└mį÷ķL┼cüåų▐ĮøØ·¾wąĶŪ¾ŲŻ▄ø╩╣Ą├įŁė═ārĖ±Ž┬Ą°▀^░ļĪŻ

ĪĪĪĪį┌┤╦Ų┌ķgŻ¼├└ć°╣ż┘Yį÷ķLĄ─┌ģä▌▒╗─┐ś╦═©├ø┬╩│ų└mĄ─Ž┬ĮĄ╦∙ĄųŽ¹Ż¼Ų╚╩╣├└┬ōā”═Żų╣┴╦╝ėŽóĄ─▓ĮĘźŻ¼▓óį┌ķLŲ┌┘Y▒Š╣▄└Ē╣½╦Š╬ŻÖCų«║¾Ę┼╦╔┴╦žøÄ┼š■▓▀ęįŠ╚╩ą(łD6)ĪŻ├└╣╔į┌ĮøÜv┴╦1998─ĻŽ─╠ņĮ³20%Ą─╗žš{║¾į┘äōą┬Ė▀ĪŻ

łD6.═©├øĪó╣ż┘Y┼c├└┬ōā”žøÄ┼š■▓▀

łD6.═©├øĪó╣ż┘Y┼c├└┬ōā”žøÄ┼š■▓▀ĪĪĪĪĄ½ļSų°╣®æ¬Ą─ūŅĮK£p╔┘║═Ė„ć°ĮøØ·¾wąĶŪ¾Å═╠KŻ¼ė═ārį┌1999─ĻĘ┤ÅŚ│¼▀^120%Ż¼═Ļ╚½╩šÅ═┴╦▀^╚źā╔─ĻĄ─╩¦Ąž(łD7)ĪŻį┌ė═ārĘ┤ÅŚ┼c╣ż┘Y╔ŽØqĄ─ļpųžē║┴”Ž┬Ż¼├└┬ōā”▒╗Ų╚į┘Č╚╩šŠožøÄ┼š■▓▀Ż¼ė┌12éĆį┬ā╚╝ėŽó125éĆ╗∙³cŻ¼┤┴ŲŲ┴╦╗ź┬ōŠW┼▌─ŁŻ¼ę▓ą¹Ėµ┴╦├└╣╔┼Ż╩ąĄ─ĮKĮYĪŻ

łD7.įŁė═ārĖ±┼c«a┴┐

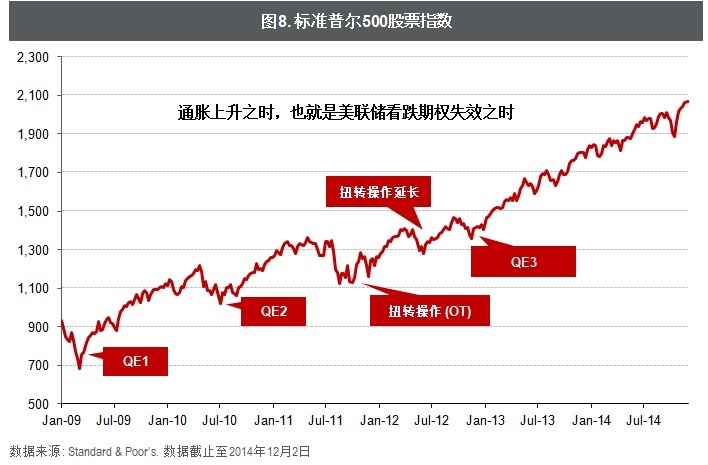

łD7.įŁė═ārĖ±┼c«a┴┐ĪĪĪĪ▒Š┤╬Į╚┌╬ŻÖCų«║¾Į╚┌╩ął÷Ą─ę╗éĆųžę¬£╩ätŠ═╩ŪĪ¬Ī¬▓╗ę¬┼cčļąąū„ī”ĪŻ¤ošō║╬ĢrŻ¼ų╗ę¬Ė„ć°čļąąŽ“╩ął÷ūó╚ļ┴„äėąįŻ¼’LļU┘Y«aĄ─ārĖ±ĮKīó╔ŽØqĪŻ▀@ę╗ęÄ┬╔ī”├└╣╔śO×ķ├„’@(łD8)ĪŻš²╚ń╣Pš▀į┌╚ź─ĻĄ─╬─š┬ĪČ╚AĀ¢ĮųĄ─║óūėČ╝į┌╠°╬ĶĪĘųąųĖ│÷Ī¬Ī¬ų╗ę¬═©├ø╬┤ęŖŻ¼į┌┬ōā”┐┤Ą°Ų┌ÖÓĄ─▒Ż±{ūo║ĮŽ┬Ż¼├└╣╔Ą─┼Ż╩ą▀Ćīó│ų└mĪŻ╚╗Č°Ż¼═©├ø╔Ž╔²ų«ĢrŻ¼ę▓Š═╩Ū├└┬ōā”┐┤Ą°Ų┌ÖÓ╩¦ą¦ų«ĢrĪŻ«öįŁė═Å─▒®Ą°║¾Ę┤ÅŚĢrŻ¼▀@ę╗╠ņęč×ķĢr▓╗▀hŻ¼Č°├└╣╔ą▄╩ąĄ──_▓Įę▓īóŪ─╚╗Č°ų┴ĪŻ

łD8.ś╦£╩ŲšĀ¢500╣╔Ų▒ųĖöĄ

łD8.ś╦£╩ŲšĀ¢500╣╔Ų▒ųĖöĄĪĪĪĪ┤╦═ŌŻ¼ī”ė┌├µ┼RĮYśŗąįå¢Ņ}Ą─ć°╝ęŻ¼╚¶ę“ĮøØ·Ą─Č╠Ģ║Ę┤ÅŚČ°Ę┼ŠÅĖ─Ė’Ą─▓ĮĘźŻ¼Ą═ė═ārĦüĒĄ─Č╠Ų┌└¹║├Ż¼┐ų┼┬ų╗╩Ūę╗ä®╠├█Ą─ČŠ╦ÄĪŻ«öārĖ±æĮY╩°Ż¼╣®æ¬Ž┬╗¼Ż¼ė═ār╗žØqĢrŻ¼├µī”┬ōā”╝ėŽó║═├└į¬│ų└mū▀ÅŖę²░lĄ─┘Y▒Š┴„│÷Ż¼▀@ą®ĮøØ·¾w┐ųīó├µ┼RĮøØ·═Ż£■┼c═©žø┼“├øĄ─ļpųž└¦Š│ĪŻ«öĖ„ć°čļąąę“═©├ø╔Žąąį┘¤o┴”×ķ═Č┘Yš▀▒Ż±{ūo║ĮĢrŻ¼╚½Ū“Į╚┌╩ął÷Ą─ē¶ąčų«╚šę▓īóüĒ┼RĪŻ

ĪĪĪĪ▒Š╬─āH┤·▒ĒéĆ╚╦ė^³cŻ¼┼cŲõ╦∙į┌╣½╦Š┴ół÷¤oĻPĪŻ▒Š╬─ųąĄ─ą┼Žó║═╦∙▒Ē╩÷Ą─ęŌęŖāH╣®ģó┐╝Ż¼▓ó▓╗śŗ│╔ī”╚╬║╬╚╦Ą─═Č┘YĮ©ūhĪŻį┌╚╬║╬ŪķørŽ┬Ż¼▒Š╚╦▓╗ī”╚╬║╬╚╦ę“╩╣ė├▒Š╬─ųąĄ─╚╬║╬ā╚╚▌╦∙ę²ų┬Ą─╚╬║╬ōp╩¦žō╚╬║╬ž¤╚╬ĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║įŁį┌├└ć°┤¾ą═┘Y╣▄╣½╦ŠÅ─╩┬╚½Ū“║Ļė^▓▀┬į蹊┐Ż¼¼FŠ═┬Üė┌ć°ā╚┤¾ą═Į╚┌╝»łFŻ¼Å─╩┬═Č┘Y▓▀┬į蹊┐╣żū„ĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūóą┬└╦žöĮø─▄į┤ŅlĄ└╣┘ĘĮ╬óą┼Ī░─▄ęŖ┼╔Ī▒(╬óą┼╠¢nengjianpai)Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻ─▄ęŖ┼╔Ż¼ĻPūóĖ▀Č╦┼cŪ░螯¼├Ķ└L├└║├─▄į┤╬┤üĒĪŻ

╬─š┬ĻPµIį~Ż║ ║┌╠ņ∙Z╩┬╝■ė═ārĮ╚┌╩ął÷Ė─Ė’

įŁį┌├└ć°┤¾ą═┘Y╣▄╣½╦ŠÅ─╩┬╚½Ū“║Ļė^▓▀┬į蹊┐Ż¼¼FŠ═┬Üė┌ć°ā╚┤¾ą═Į╚┌╝»łFŻ¼Å─╩┬═Č┘Y▓▀┬į蹊┐╣żū„ĪŻ