文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 研客 作者 齊俊杰

香港早就已經不再是高增長,如今的香港早已經進入了低增長陷阱,產業空心化,制造業集體撤離。隨著中國的開放崛起,港幣已經成為了一個無關緊要的幣種。綜合來看,香港這次似乎都是在劫難逃。

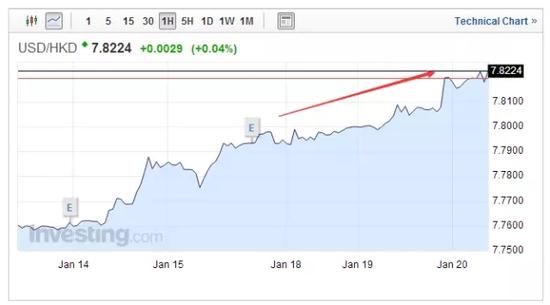

98年金融危機后,香港近日再遭“股匯雙殺”局面。今日亞市早盤港元兌美元一度跌至7.8228,創2007年以來新低,進一步逼近7.75-7.85港元區間的弱方兌換保證水平。

恒指跌破19000點后跌幅擴大至4%,創四十二個月新低。恒指50支成份股中,48支下跌,僅1支上漲。恒生國企指數跌5.3%,創兩周最大跌幅,跌至2009年4月以來的新低。

今日,美元/港元1個月和12個月遠期匯差擴大至500點以上,為2008年以來首次。港元12個月遠期合約今日一度下跌0.3%至1美元兌7.8904港元,超出港元在聯系匯率機制下可以浮動的區間7.75-7.85港元,并創本世紀以來最弱水平。港元遠期曲線呈雷曼危機以來最陡走勢。港元2年期互換利率升23個基點至1.5000%,為2009年8月以來最高水平。

資金加速逃離,港元進一步走軟,港股料繼續下跌。華融證券王澤軍認為,當前內地經濟減速,不確定性大增。香港本地房地產泡沫嚴重。全球經濟唯美國還算強勁,但美國又要加息,吸引全球資金回流美國。新興市場已有多國遭受重大沖擊。人民幣急貶,投資者擔憂同樣的故事發生在中國,出逃股市是合乎情理的選擇。在沒有重大利好的情況下,基本格局難以扭轉,預計港股向下繼續跌落概率仍較大。

美元/港元走勢圖

美元/港元走勢圖 恒指走勢

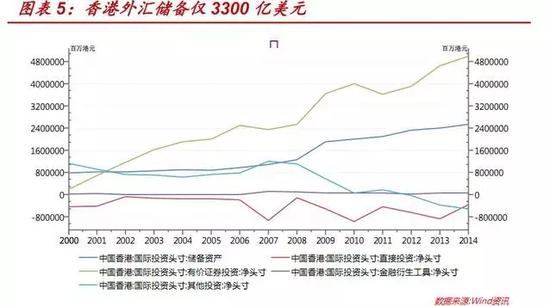

恒指走勢香港市場是一個相對自由的市場,調控的難度遠比國內的在岸市場難的多,人民幣此次逆勢而動,雖然聽著解氣,但絕不可能成為常態。未來人民幣會繼續貶值之旅,而香港的外匯儲備只有3300億美元,但香港的可計算的外商投資資金是外匯儲備的幾倍之多,如果這些資金因為匯率被扭曲而離開香港,那么港幣能否維持穩定,這是個巨大的問題。港幣不穩就會引發香港的一系列問題,股市、樓市都要出問題。

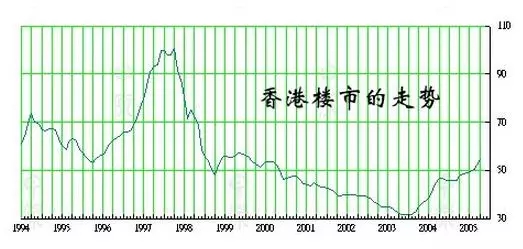

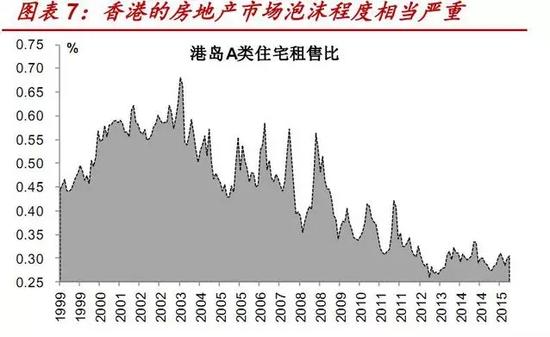

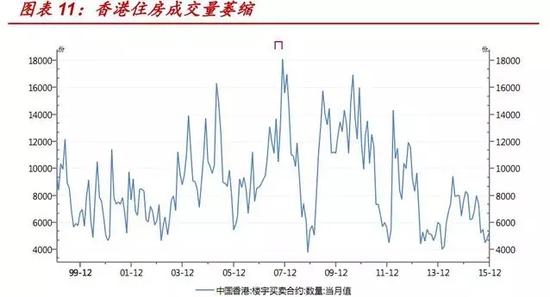

先看樓市,香港的樓市跟內地一樣,進入了泡沫后期,租售比僅僅為0.5%,已經比拆借利率還低了,所以香港樓市已經沒有了任何投資價值。完全淪為了炒作的工具。從最近的成交量來看,香港樓市已經不好了,這大概也跟外商投資資金多有很大關系,一旦這些錢撤離,必然是拋樓,所造成的結果就是香港樓市泡沫破裂,這個慘痛的經歷在董建華政府期間已經經歷過,從97年到03年,6年間香港樓市曾經暴跌了60%,如果這次再發生類似的情況,香港將付出慘痛的代價。如果香港房價泡沫被擊潰,那么恐怕最近一段時間高漲的深圳、上海、廣州、北京都會受到巨大的影響。房價泡沫破裂,香港很可能是個導火索。

再看股市,雖然恒生指數的市盈率不高,不知不覺中,香港的股市其實已經下降了近10000點,跌幅超過30%,但如果大量資金撤離的話,港股并不樂觀。按照港股的波動幅度,一般遇到重大危機跌6成,比如97年和07年,一般危機跌一半,比如2000年計算,港股的下跌空間還有很大。如果港股在匯率和樓市的夾擊下大幅下跌,那么對內地A股也將形成比較大的牽引力。

所以,美元加息后的災難才剛剛開始,按照全世界主要貨幣計算,大部分都還沒有貶值到位,由于經濟水平的差距,凡是匯率盯死美元的,都會受到較大的沖擊。而香港不幸就是其中之一,如果香港繼續盯死美元,那么所付出的代價,可能是十分慘痛的。因為同樣的匯率,大家肯定會選擇價值更好的一方,那么接下來就是比國家的發展水平,國家的投資機會,國家的利率。

現在美國復蘇了,而香港正在如坐針氈,美元加息了,香港要想讓港幣保有競爭力,就必須也得加息,那么本就脆弱的經濟,將倍受打擊。如果不加息,不做任何調整,那么必然是外商投資外流,抽空香港的資金。當然這是一個自由市場才有的擔憂,中國大陸,目前還沒有這個煩惱。所以現在要考慮的,其實更多是香港,御敵于國門之外,還是被國際做空資本敲開國門,現在已經到了一個非常關鍵的時刻。

央行發文對境外人民幣開征存款準備金 ,這無疑將極大的收緊香港市場的流動性。而反觀香港,如今卻是已經是危機重重。

無獨有偶,上周大家都在為央行暴打國際資本狂歡,但央媒卻不會去報道,這個事的副作用就是讓港幣暴跌,上周五(1月15日)港元兌美元兩天下跌0.4%至7.7900港元,為1992年10月以來最大跌幅。周四港元跌0.29%,創2003年以來最大跌幅;港元兌美元交易區間限定在7.75-7.85港元。

也就是說,港幣已經瀕臨交易區間的下線,如果再跌,港府將不得不用香港的外匯儲備來應對,而香港的外匯儲備有多少呢,只有區區3000億美元。大概只夠支撐3個月。如果港幣頂不住,港府必定復制98年的操作策略,那就是加息應對,再加上我們用準備金的方式,控制香港的人民幣,必然讓整個香港市場的流動性瞬間下降。股票市場恐怕將遭遇巨大的打擊。目前恒生指數已經下跌了30%,今天創出了2013年以來的新低,估計如果政策再收緊,跌破09年的低點可能性也并非沒有。

而香港的衍生品相當豐富,孖展渦輪各種杠桿做空工具,當年索羅斯的做法就是通過杠桿,大舉借出港元,然后拋向市場,同時在資本市場下大量杠桿空單,用港幣逼迫港府生息,再加上國際市場配合,美國連續調息48次,而香港政府也是跟隨了48次,最終在美國政府和做空資本的雙重打壓下,香港經濟最終崩潰。恒生指數暴跌70%,索羅斯大賺。雖然最后大陸出手救援,用平準基金的方式大量收購股票托市,才最終打跑了索羅斯,我們一直號稱大獲全勝,但卻始終沒敢曬出賬本,明眼人都很清楚,我們的損失或許比索羅斯大的多。

而今日香港,跟當年既相同,又似乎背景完全不同。相同的是,港幣高估,經濟乏力,美國升息,國際資本做空,房地產泡沫嚴重,而不同的是,這次大陸的后臺,未必用的上。甚至有可能會拋棄香港,而保證中國經濟的這盤大棋。

首先,現在人民幣開放程度遠遠高于98年,當年我們說國際資本的戰火不可能燒到國內,所以我們是集全國之力,御敵于國門之外,如果香港敗了,也不會影響國內的形勢,而現在不一樣,香港的戰火隨時會燒到國內,港股和A股相連,港幣和人民幣相連,連房地產兩岸都息息相關,如果香港敗了,戰火分分鐘燒過中英街。這是我們最不愿意看到的結局,所以在如此艱難的時刻,央行還要出手做境外的準備金制度,就是要開始防范香港的風險了。一旦香港出問題,可以通過收縮人民幣的方式,來強行讓港幣和人民幣脫鉤。你港幣再跌,但借不到人民幣,又能怎么樣呢。所以防火墻的意義更大。

其次,香港早就已經不再是高增長,如今的香港早已經進入了低增長陷阱,產業空心化,制造業集體撤離,好不容易有個商業支撐,香港人還動不動反對大陸人,排斥大陸人,踢個足球連國歌都噓聲四起,這就太不好了,現如今香港的商業已經大不如前,黃金地段的奢侈品店都關門了,商業地產租金下降了3成,所以說香港如今除了金融,房地產,已經沒有任何的實體支撐,而如果一旦發生暴跌。所有的泡沫都會形成連環雷。房地產、商業、金融、貿易一個一個炸下去,這個離岸港的價值將被徹底重估。

第三,港幣的作用大不如前,或者說,港幣已經失去了應有的使用場景。隨著中國的開放崛起,港幣已經成為了一個無關緊要的幣種,如果港幣暴跌,香港人民可能會選擇使用美元或者人民幣,這兩個幣種目前在香港流通一點問題都沒有,如果真到了全民拋港幣,港幣的剛性需求破產,那么這個危機不可估量。

所以綜合來看,香港這次似乎都是在劫難逃。我擔心的是,港股這么跌,那么同股同權的藍籌股,可能都會受到影響。因為理性的價值投資者,都會拋售A股,去港股買更便宜的東西,所以必然打破A股的估值體系,A股藍籌雖然很便宜,但離底部還有很遠的距離,特別是幾大銀行,幾大石油電信,這些股票下跌的空間還很大。至于房子,香港樓市最高下跌了8成,那也就是說,到時候香港要比深圳更便宜。

(本文作者介紹:研客是國內首家二級市場互聯網研究院。我們為10萬+研究者籌集研究經費,為1000萬+投資者提供專業及時的投資沙龍。微信公眾號:iyanker)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。