ĪĪĪĪ╬─/ą┬└╦žö(c©ói)Įø(j©®ng)īŻÖ┌ū„╝ę ▓▄ųąŃæ

ĪĪĪĪ╠m╩»ųžčb┼c▒ŖČÓą┬╣╔╔Žč▌Ą─▀B└m(x©┤)Øq═ŻĪ░╔±įÆĪ▒Ż¼īŹ(sh©¬)ļH╔Ž╩Ūę╗éĆ(g©©)Ī░ą”įÆĪ▒ĪŻ£¹╔ŅĮ╗ęū╦∙6į┬Ę▌│÷┼_(t©ói)ą┬Ą─Ž▐│┤┴ŅŻ¼ī¦(d©Żo)ų┬ą┬╣╔Æņ┼Ų╩ū╚šĮ╗ęūĢr(sh©¬)ķgČ╠Ż¼ōQ╩ų▓╗│õĘųŻ¼├ļ═Ż│╔×ķ│ŻæB(t©żi)ĪŻŽ▐│┤┴Ņø](m©”i)ėą▀_(d©ó)ĄĮęųųŲą┬╣╔│┤ū„Ą──┐Ą─Ż¼Ę┤Č°ūā│╔┴╦ų·│┤┴ŅĪóų·Øq┴ŅŻ¼ūā│╔┴╦ą┬╣╔│┤ū„Ą──╗║¾═Ų╩ųĪŻ

╠m╩»ųžčb▒│║¾Ą─╔±įÆ┼cą”įÆ

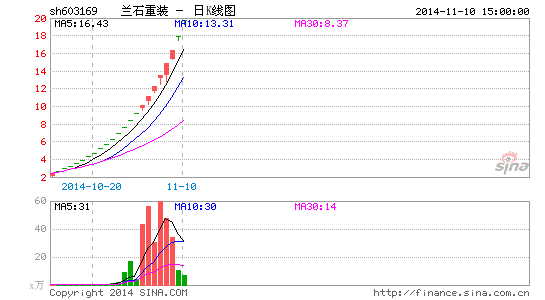

╠m╩»ųžčb▒│║¾Ą─╔±įÆ┼cą”įÆĪĪĪĪ╠m╩»ųžčb¤o(w©▓)ę╔╩ŪĮ±─Ļą┬╣╔Ą─ę╗├µĪ░ŲņÄ├Ī▒Ż¼▀@╝ę╔Ž╩ą╣½╦Šė┌10į┬9╚šį┌£¹╩ąÆņ┼ŲŻ¼Įžų┴11į┬10╚šĄ─23éĆ(g©©)Į╗ęū╚šŻ¼╣╔ār(ji©ż)╠ņ╠ņØq═ŻĪŻ▓╗āHīó┤╦Ū░’w╠ņš\(ch©”ng)ą┼Īó╠ņ║═Ę└äš(w©┤)Ą─╝o(j©¼)õø▀h(yu©Żn)▀h(yu©Żn)ĄžÆüį┌║¾├µŻ¼Ė³äō(chu©żng)įņ┴╦ą┬╣╔▀B└m(x©┤)Øq═ŻĄ─ą┬Ī░╔±įÆĪ▒ĪŻ

ĪĪĪĪ╠m╩»ųžčb╩Ūę╗╝ęĘŪ│ŻŲš═©Ą─╔Ž╩ą╣½╦ŠŻ¼ų„ĀI(y©¬ng)¤Æė═╗»╣żčbéõĪŻÅ─Ųõ╔Ž╩ąŪ░Äū─ĻĄ─śI(y©©)┐ā(j©®)┐┤Ż¼ę▓ĘŪ│Żę╗░ŃŻ¼╚ń2011─Ļ├┐╣╔╩šęµ0.1878į¬Īó2012─Ļ0.1368į¬Ż¼2013─Ļ0.0931į¬Ż¼Ķbė┌ŲõśI(y©©)┐ā(j©®)┼cąąśI(y©©)ī┘ąįŻ¼ėą╚»╔╠šJ(r©©n)×ķ╠m╩»ųžčb╔Ž╩ą║¾Ą─║Ž└Ē╣└ųĄ▓╗▀^(gu©░)2~3į¬ĪŻ╚╗Č°Ż¼╚╦╦Ń▓╗╚ń╠ņ╦ŃŻ¼23éĆ(g©©)Øq═Żų«║¾Ż¼╠m╩»ųžčbĄ─╣╔ār(ji©ż)ęčĮėĮ³20į¬Ą─Ė▀╬╗Ż¼Ųõäė(d©░ng)æB(t©żi)╩ąė»┬╩ęÓ│¼▀^(gu©░)150▒ČĪŻ

ĪĪĪĪ╠m╩»ųžčbÆņ┼Ų║¾─▄ėą╚ń┤╦Š½▓╩Ą─▒Ē¼F(xi©żn)Ż¼▓óĘŪø](m©”i)ėąįŁę“ĪŻ╩ūŽ╚Ż¼Ųõ░l(f©Ī)ąąār(ji©ż)Ė±Ą═Ż¼┴„═©▒P▓╗┤¾ĪŻ╠m╩»ųžčb░l(f©Ī)ąąār(ji©ż)×ķ1.68į¬Ż¼äō(chu©żng)įņ┴╦IPOųžåóęįüĒ(l©ói)░l(f©Ī)ąąār(ji©ż)Ė±ūŅĄ═Ą─╝o(j©¼)õøŻ¼Č°Ųõ┴„═©▒P▓╗▀^(gu©░)1ā|Ż¼┴„═©╩ąųĄĄ═ėą└¹ė┌┘YĮĄ─│┤ū„ĪŻŲõ┤╬Ż¼╠m╩»ųžčb╝»║╦ļŖĪó▄Ŗ╣żĄ╚ČÓĘNŅ}▓─ė┌ę╗╔ĒŻ¼Č°▀@ą®ėų╩Ū«ö(d©Īng)Ū░╩ął÷(ch©Żng)Ą─│┤ū„¤ß³c(di©Żn)ĪŻŲõ╚²╩Ū╣╔╩ą▒Š╔ĒĄ─┤¾Łh(hu©ón)Š│ĘŪ│Żėą└¹ė┌ą┬╣╔Ą─│┤ū„ĪŻūį7į┬Ž┬č«ęįüĒ(l©ói)Ż¼ę╗▌åĘ┤ÅŚąąŪķŪ─╚╗Č°ų┴Ż¼╔ŽūCųĖöĄ(sh©┤)Įė▀B═╗ŲŲČÓéĆ(g©©)š¹öĄ(sh©┤)ĻP(gu©Īn)┐┌Ż¼┐═ė^╔Žī”(du©¼)ą┬╣╔│┤ū„ŲĄĮų·═Ųū„ė├ĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼│²┴╦╠m╩»ųžčb═ŌŻ¼Į±─ĻÆņ┼ŲĄ─ą┬╣╔Č╝╝Ŗ╝Ŗ╔Žč▌Ī░Øq═ŻąŃĪ▒Ż¼▓óŪęūįÆņ┼Ųų«╚šŲ▀B└m(x©┤)10éĆ(g©©)Į╗ęū╚šØq═ŻĄ─╣╔Ų▒ęÓ│¼▀^(gu©░)10ų╗ų«ČÓĪŻę“┤╦Ż¼A╣╔╩ął÷(ch©Żng)į┘¼F(xi©żn)┴╦Ī░ą┬╣╔▓╗öĪĪ▒╔±įÆŻ¼▓óŪę▀Ć│╩¼F(xi©żn)│÷ė·č▌ė·┴ęĄ─æB(t©żi)ä▌(sh©¼)Ż¼į┌┤╦▒│Š░Ž┬Ż¼╠m╩»ųžčbę▓äō(chu©żng)įņ┴╦23éĆ(g©©)Į╗ęū╚š▀B└m(x©┤)Øq═ŻĄ─Ī░╔±įÆĪ▒ĪŻ

ĪĪĪĪ╠m╩»ųžčb┼c▒ŖČÓą┬╣╔╔Žč▌Ą─▀B└m(x©┤)Øq═ŻĪ░╔±įÆĪ▒Ż¼į┌╚½Ū“┘Y▒Š╩ął÷(ch©Żng)╔ŽĘŪ│Ż║▒ęŖ(ji©żn)Ż¼īŹ(sh©¬)ļH╔Žę▓╩Ūę╗éĆ(g©©)Ī░ą”įÆĪ▒ĪŻ╠m╩»ųžčb─▄▀B└m(x©┤)Øq═ŻĄ─ę╗┤¾Ė∙į┤į┌ė┌Ą═ār(ji©ż)░l(f©Ī)ąąŻ¼ų«╦∙ęįĄ═ār(ji©ż)░l(f©Ī)ąąŻ¼▓óĘŪ╩ął÷(ch©Żng)╗»įāār(ji©ż)Ą─ĮY(ji©”)╣¹Ż¼Č°╩ŪIPOĖ─Ė’įņ│╔Ą─░┤Ī░ąĶĪ▒╚┌┘YĄ─ĮY(ji©”)╣¹ĪŻę“?y©żn)ķ░┤─╝═ČĒ?xi©żng)─┐Ą─┘YĮąĶŪ¾▀M(j©¼n)ąą╚┌┘YŻ¼┐═ė^╔ŽėųµiČ©┴╦ą┬╣╔░l(f©Ī)ąąār(ji©ż)Ė±ĪŻ┴Ēę╗ĘĮ├µŻ¼£¹╔ŅĮ╗ęū╦∙6į┬Ę▌│÷┼_(t©ói)ą┬Ą─Ī░Ž▐│┤┴ŅĪ▒Ż¼ī¦(d©Żo)ų┬ą┬╣╔Æņ┼Ų╩ū╚šĮ╗ęūĢr(sh©¬)ķgČ╠Ż¼ōQ╩ų▓╗│õĘųŻ¼Ī░├ļ═ŻĪ▒│╔×ķ│ŻæB(t©żi)ĪŻĪ░Ž▐│┤┴ŅĪ▒ø](m©”i)ėą▀_(d©ó)ĄĮęųųŲą┬╣╔│┤ū„Ą──┐Ą─Ż¼Ę┤Č°ūā│╔┴╦Ī░ų·│┤┴ŅĪ▒ĪóĪ░ų·Øq┴ŅĪ▒Ż¼ūā│╔┴╦ą┬╣╔│┤ū„Ą──╗║¾═Ų╩ųĪŻ

ĪĪĪĪŲõīŹ(sh©¬)Ż¼▒O(ji©Īn)╣▄▓┐ķTį┌ęųųŲ╩ął÷(ch©Żng)│┤ą┬å¢(w©©n)Ņ}╔Ž┐╔ų^Ž┬┴╦▓╗╔┘╣”Ę“Ż¼Ą½╩šą¦╔§╬óĪŻĘĻą┬▒ž│┤╩ŪA╣╔╩ął÷(ch©Żng)Ą─ę╗┤¾╔·æB(t©żi)Ż¼│┤ą┬ŪķĮY(ji©”)ęÓ╩Ū╩ął÷(ch©Żng)Ą─═Č┘Y╬─╗»ĪŻū„×ķ▒O(ji©Īn)╣▄š▀Ż¼¤o(w©▓)ĒÜ░čŠ½┴”Ę┼į┌ęųųŲ│┤ą┬╔ŽĪŻ▒O(ji©Īn)╣▄▓┐ķTų╗ę¬ū÷║├═Č┘Yš▀Ą─’L(f©źng)ļU(xi©Żn)Į╠ė²Ż¼ęį╝░ī”(du©¼)▓┘┐vą┬╣╔Ą╚▀`ęÄ(gu©®)å¢(w©©n)Ņ}▀M(j©¼n)ąąć└(y©ón)ģ¢┤“ō¶╝┤┐╔ĪŻą┬╣╔╚ń║╬ķ_(k©Īi)▒PŻ¼ķ_(k©Īi)▒P║¾╚ń║╬ū▀Ż¼─Ū╩Ū╩ął÷(ch©Żng)Ą─╩┬Ż¼ė╔Ī░╩ął÷(ch©Żng)Ž╚╔·Ī▒øQČ©Ż¼▒O(ji©Īn)╣▄▓┐ķT¤o(w©▓)ĒÜ░č╩ų╔ņĄ├╠½ķL(zh©Żng)ĪŻ╚ń╣¹═Č┘Yš▀ūĘØqÜóĄ°Ż¼ätė╔Ųõ│ąō·(d©Īn)Ī░┘Iš▀ūįžō(f©┤)Ī▒Ą─║¾╣¹ĪŻ

ĪĪĪĪ╣╔╩ą▒O(ji©Īn)╣▄ųžį┌ėą╦∙×ķŻ¼ėą╦∙▓╗×ķĪŻī”(du©¼)ė┌ą┬╣╔╔Ž╩ąŻ¼▒O(ji©Īn)╣▄▓┐ķT┤¾┐╔ūī═Č┘Yš▀Ī░Ę┼╩ųę╗▓½Ī▒Ż╗Č°ī”(du©¼)ė┌Ž±║Ż┬ō(li©ón)čĖ▀@śėĄ─įņ╝┘╔Ž╩ąąą×ķŻ¼╝┤╩╣Ųõī”(du©¼)═Č┘Yš▀īŹ(sh©¬)╩®┴╦ča(b©│)āöŻ¼─Ūę▓╩ŪŲõæ¬(y©®ng)įōĖČ│÷Ą─┤·ār(ji©ż)Ż¼▒žĒÜž¤(z©”)┴ŅŲõ═╦╩ąŻ¼Č°▓╗╩Ū▌p├ĶĄŁīæĄž┴P┐Ņ┴╦ų«Ż¼▀@▓┼╩Ūī”(du©¼)▀`Ę©╩¦ą┼ąą×ķĄ─Ī░┴ŃĪ▒╚▌╚╠ĪŻĘ±ätŻ¼į┌╠m╩»ųžčb▀B└m(x©┤)23éĆ(g©©)Øq═Ż┼c║Ż┬ō(li©ón)čĖįņ╝┘▓╗═╦╩ąĄ╚Ī░╔±įÆĪ▒Ą─▒│║¾Ż¼┴¶Įo╩ął÷(ch©Żng)Ą─ų╗─▄╩Ūę╗éĆ(g©©)ėųę╗éĆ(g©©)Ī░ą”įÆĪ▒ĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║¬Ü(d©▓)┴óžö(c©ói)Įø(j©®ng)ū½ĖÕ╚╦ į┌╚²┤¾ūC╚»ł¾(b©żo)Ą╚ČÓ╝ę├Į¾w░l(f©Ī)▒Ē╬─š┬öĄ(sh©┤)░┘Ų¬)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü(d©▓)╝ę╩┌ÖÓ(qu©ón)ą┬└╦žö(c©ói)Įø(j©®ng)╩╣ė├Ż¼šł(q©½ng)╬▐D(zhu©Żn)▌dĪŻ╦∙░l(f©Ī)▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³c(di©Żn)ĪŻ

╬─š┬ĻP(gu©Īn)µIį~Ż║ ▓▄ųąŃæą┬╣╔╠m╩»ųžčb

¬Ü(d©▓)┴óžö(c©ói)Įø(j©®ng)ū½ĖÕ╚╦ į┌╚²┤¾ūC╚»ł¾(b©żo)Ą╚ČÓ╝ę├Į¾w░l(f©Ī)▒Ē╬─š┬öĄ(sh©┤)░┘Ų¬

╩ųÖC(j©®)ķåūxšł(q©½ng)Æ▀├Ķ

╩ųÖC(j©®)ķåūxšł(q©½ng)Æ▀├Ķ

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a