文/新浪港股專欄作家 張憶東 微信公眾號(hào)(xlgg-sina)

投資要點(diǎn)

中資南下,驅(qū)動(dòng)港股新牛市,港股定價(jià)權(quán)爭(zhēng)奪戰(zhàn)烽煙已起。本報(bào)告為系列報(bào)告的第二篇,將揭示哪類股票資產(chǎn)隨著中資對(duì)港股定價(jià)影響力提升而率先受益。

(1)港股從離岸市場(chǎng)走向共同市場(chǎng),港股定價(jià)權(quán)從外資主導(dǎo)走向中外博弈

——我們2016年9月《財(cái)富配置全球化,港股開啟新牛市》指出,“北水”南下將持續(xù)推動(dòng)港股此輪牛市。20161117《定價(jià)權(quán)爭(zhēng)奪戰(zhàn)》指出,隨著“港股通”制度紅利深化,中資逐步改變港股市場(chǎng)投資者結(jié)構(gòu),港股定價(jià)權(quán)將改變。

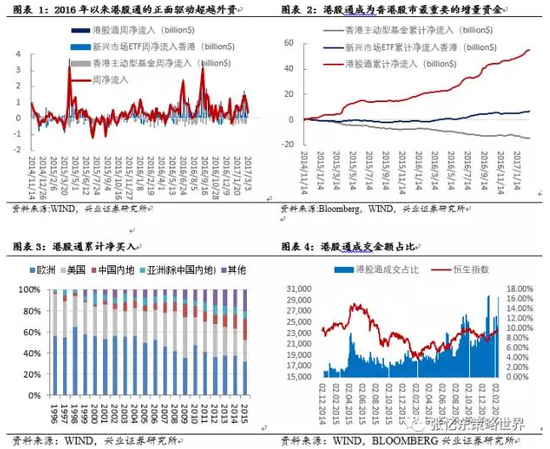

——投資者結(jié)構(gòu)從外資主導(dǎo)走向中外博弈。1)2014年11月至今,港股通已成為港股市場(chǎng)最大的增量資金。2)2015年內(nèi)地資金在港股海外投資者的成交額占比為21.9%,未來占比將進(jìn)一步提升,超美趕歐。

——被做空股票的定價(jià)爭(zhēng)奪,反映了港股生態(tài)環(huán)境變化。2011年以來港股賣空成交占全市場(chǎng)成交的比例從此前2%-8%的波動(dòng)區(qū)間上移到8%-14%。當(dāng)前整體賣空比例仍高,但是被做空股票的走勢(shì)如中國(guó)宏橋等,已經(jīng)反映南下資金對(duì)中資股的正面影響。

(2)戴維斯雙擊,行業(yè)龍頭將率先受益中資影響力提升

——中國(guó)經(jīng)濟(jì)當(dāng)前正處于降速之后的轉(zhuǎn)型新階段,龍頭公司競(jìng)爭(zhēng)力優(yōu)勢(shì)明顯,剩者為王、贏家通吃。

——盈利能力強(qiáng)、低估值的行業(yè)龍頭是出海配置的中資首選。對(duì)比港股通重倉(cāng)持股和港股通基準(zhǔn)比例:流通市值>200億、ROE>=10%、市盈率在0-10之間的股票持倉(cāng)比例明顯高于基準(zhǔn)比例;股息率高于4%的股票持股規(guī)模較大。

——價(jià)值重估從金融、地產(chǎn)向其他行業(yè)龍頭擴(kuò)散。港股通資金較為偏好銀行、地產(chǎn)、保險(xiǎn)、汽車、軟件服務(wù)等行業(yè),其中銀行、地產(chǎn)、保險(xiǎn)市值占比達(dá)到54%。而港股通基金配置汽車、軟件等行業(yè)的比例遠(yuǎn)高于港股通持股,反映了隨著投資主體的豐富,中資對(duì)于港股的影響開始從金融地產(chǎn)向其他行業(yè)擴(kuò)散。

——AH兩地上市公司,特別是高AH溢價(jià)公司受影響更大。持股比例最高的前20家中有17家是AH兩地上市,平均溢價(jià)率達(dá)到100%,遠(yuǎn)超過當(dāng)前全部AH溢價(jià)率17.5%的水平。

報(bào)告全文

中資南下,驅(qū)動(dòng)港股新牛市,港股定價(jià)權(quán)爭(zhēng)奪戰(zhàn)烽煙已起。本報(bào)告為系列報(bào)告的第二篇,將揭示哪類股票資產(chǎn)隨著中資對(duì)港股定價(jià)影響力提升而率先受益。

港股從離岸市場(chǎng)走向共同市場(chǎng),港股定價(jià)權(quán)從外資主導(dǎo)走向中外博弈

《財(cái)富配置全球化,港股開啟新牛市》《定價(jià)權(quán)爭(zhēng)奪戰(zhàn)》,從離岸市場(chǎng)走向共同市場(chǎng),港股迎來價(jià)值重估

我們?cè)缭?016年9月《財(cái)富配置全球化,港股開啟新牛市》中已經(jīng)指出,港股出現(xiàn)了反轉(zhuǎn)的關(guān)鍵變量——隨著港股通投資總額度的限制的取消,以及保險(xiǎn)資金獲準(zhǔn)投資港股等等政策落地,港股市場(chǎng)正在從以往的離岸市場(chǎng)轉(zhuǎn)變成為與內(nèi)地?zé)o縫對(duì)接的共同市場(chǎng),“北水”南下將持續(xù)推動(dòng)港股此輪牛市。

20161117《定價(jià)權(quán)爭(zhēng)奪戰(zhàn)》進(jìn)一步指出,隨著“港股通”制度紅利深化,中資逐步改變港股市場(chǎng)投資者結(jié)構(gòu),港股定價(jià)權(quán)將改變。內(nèi)資無可爭(zhēng)議地成為港股市場(chǎng)的主導(dǎo)性增量資金,成為穩(wěn)定港股市場(chǎng)的主要力量,不遠(yuǎn)的將來主導(dǎo)存量資金結(jié)構(gòu)。

過去,香港股市長(zhǎng)期是受全球配置型外資主導(dǎo)的離岸市場(chǎng)。特別是最近幾年,受到中國(guó)經(jīng)濟(jì)轉(zhuǎn)型、增速下移的影響,外資看空中國(guó)資產(chǎn),導(dǎo)致香港股市被邊緣化,越賣越便宜,越便宜越賣,形成了做空情緒的自我強(qiáng)化。因此,香港股市持續(xù)低迷,中國(guó)資產(chǎn)被嚴(yán)重低估。

現(xiàn)在,港股是與內(nèi)地資本市場(chǎng)互聯(lián)互通的共同市場(chǎng),中資持續(xù)增持港股,將推動(dòng)港股價(jià)值重估。隨著2016年9月港股通制度紅利深化,中資爭(zhēng)奪港股定價(jià)權(quán)的優(yōu)勢(shì)進(jìn)一步提升。以保險(xiǎn)代表的內(nèi)地資金持續(xù)流入香港股市,正改變港股市場(chǎng)的投資者結(jié)構(gòu),香港投資環(huán)境變了,開始有“根”、有作為市場(chǎng)穩(wěn)定器的長(zhǎng)期價(jià)值投資者。

投資者結(jié)構(gòu)從外資主導(dǎo)走向中外博弈

2014年11月17日,內(nèi)地與香港股市互聯(lián)互通之路開啟之后,內(nèi)地資金通過港股通對(duì)香港股票市場(chǎng)的影響已經(jīng)越來越大。截至2017年2月28日,港股通累計(jì)凈買入額達(dá)到4421億人民幣。特別是2016年9月以來,港股通南向通道持續(xù)加速流入。港股通月均凈買入從此前127億上升到270億,月均成交從566億上升到979億。

我們對(duì)比港股市場(chǎng)三類重要資金2014年11月至今的流入和流出情況,港股通已成為港股市場(chǎng)最大的增量資金。1)2014年11月至今通過港股通流入約547億美金,遠(yuǎn)超過其他兩類力量的貢獻(xiàn)。2)通過新興市場(chǎng)ETF被動(dòng)流入香港的外資約66億美金。主要是2016年一季度以后外資看好新興市場(chǎng)配置新興市場(chǎng)ETF,而香港市場(chǎng)在MSCI新興市場(chǎng)ETF中占有最大權(quán)重,從而被動(dòng)的獲得了資金流入。3)主動(dòng)型基金一直處于流出的狀態(tài),2014年至今流出140億美金。

不遠(yuǎn)的將來,內(nèi)地投資者將主導(dǎo)存量資金結(jié)構(gòu)。2015年內(nèi)地資金在港股海外投資者中的成交額占比為21.9%,而歐洲和美國(guó)資金占比為34.2%、22.5%。2017年2月當(dāng)月港股通成交額達(dá)到1415億港元,占香港主板成交金額的比例已經(jīng)達(dá)到8.7%。我們預(yù)計(jì)2017年內(nèi)地資金在港股成交金額的比重會(huì)進(jìn)一步大幅提升。

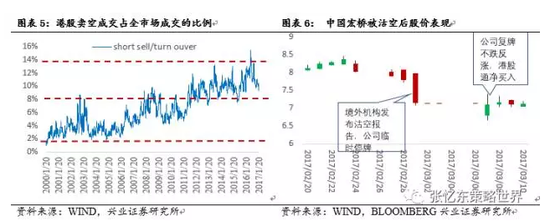

被做空的股票的定價(jià)爭(zhēng)奪,反映了港股生態(tài)環(huán)境變化

如上文所述,2011年以來香港股市形成了看空情緒的自我強(qiáng)化,賣空成交占全市場(chǎng)成交的比例出現(xiàn)平臺(tái)性上升。2000-2010年賣空成交比例在2%-8%之間波動(dòng),2011年之后波動(dòng)區(qū)間上移到8%-14%。做空開始在港股市場(chǎng)上盛行。中資股如果被發(fā)布看空?qǐng)?bào)告,外資也是出于“寧可信其有”從而先拋售股票導(dǎo)致股價(jià)立即應(yīng)聲下挫,并且負(fù)面影響在較長(zhǎng)時(shí)間內(nèi)難以消除,其中,不乏如中國(guó)恒大等優(yōu)秀的中資企業(yè)。

當(dāng)前,雖然全市場(chǎng)的賣空比例區(qū)間還未出現(xiàn)趨勢(shì)性的下移,但是從近期被做空的案例已經(jīng)可以看出港股通對(duì)于中資股定價(jià)的正面影響。典型的如:

——16年12月中滔環(huán)保被境外機(jī)構(gòu)沽空,中資機(jī)構(gòu)紛紛對(duì)沽空?qǐng)?bào)告的邏輯、數(shù)據(jù)以及對(duì)公司商業(yè)模式理解提出質(zhì)疑和反駁;

——17年3月1日,中國(guó)電解鋁龍頭企業(yè)中國(guó)宏橋被境外機(jī)構(gòu)發(fā)布沽空?qǐng)?bào)告質(zhì)疑其,當(dāng)天股價(jià)下跌8%后臨時(shí)停牌,但是公司發(fā)布澄清公告復(fù)牌第一天不跌反漲,港股通當(dāng)天凈買入1.1億,為公司股價(jià)提供了有力支撐。

戴維斯雙擊,行業(yè)龍頭率先受益中資影響力提升

港股中資行業(yè)龍頭將受益基本面和資金面的戴維斯雙擊

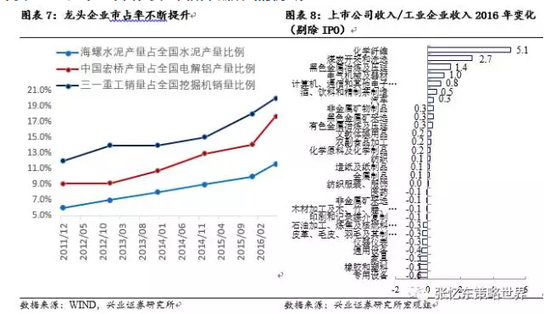

中國(guó)經(jīng)濟(jì)當(dāng)前正處于降速之后的轉(zhuǎn)型新階段,龍頭公司競(jìng)爭(zhēng)力優(yōu)勢(shì)明顯,剩者為王、贏家通吃,未來不需要中國(guó)經(jīng)濟(jì)大熱,只要經(jīng)濟(jì)進(jìn)入穩(wěn)態(tài),保持5-7%的GDP增長(zhǎng),通過行業(yè)整合,龍頭公司就能提升它的毛利率、市占率、開工率,最終就是ROE和EPS持續(xù)改善。

——過去幾年,行業(yè)持續(xù)低迷,眾多企業(yè)的資產(chǎn)負(fù)債表惡化,而龍頭企業(yè)憑借健康的資產(chǎn)負(fù)債表、逆勢(shì)擴(kuò)張產(chǎn)能,用低成本產(chǎn)能取代高成本產(chǎn)能的市場(chǎng)份額,在行業(yè)底部不斷并購(gòu)擴(kuò)張。海螺水泥、中國(guó)宏橋、三一重工等龍頭企業(yè)在過去數(shù)年市占率不斷上升。

——不僅在周期性行業(yè),甚至消費(fèi)、TMT行業(yè)也是依靠替代的核心競(jìng)爭(zhēng)優(yōu)勢(shì)而逐步實(shí)現(xiàn)贏家通吃,龍頭公司和跟隨者的差距也來越大。上市公司收入占工業(yè)企業(yè)收入的比例反映計(jì)算機(jī)、通信和其他電子設(shè)備,酒、飲料和精制茶制造、汽車等行業(yè)龍頭企業(yè)份額也開始上升。

結(jié)合下文的分析,盈利能力強(qiáng)、估值低的行業(yè)龍頭也正是南下中資的首選,因此,港股優(yōu)秀的中資企業(yè)正迎來基本面和資金面戴維斯雙擊的機(jī)會(huì)。

盈利能力強(qiáng)、低估值的行業(yè)龍頭是出海配置的中資首選

港股通渠道的數(shù)據(jù)顯示盈利能力強(qiáng)、低估值的行業(yè)龍頭是出海配置的中資的首選,有望率先在港股定價(jià)權(quán)爭(zhēng)奪戰(zhàn)中受益。

我們從港交所披露易的數(shù)據(jù)來看,通過滬港通和深港通南向渠道購(gòu)買港股分別登記在“中國(guó)證券登記結(jié)算有限責(zé)任公司”和“CHINA SECURITIES DEPOSITORY AND CLEARING”名下。我們下文的分析中將兩者合并計(jì)算。

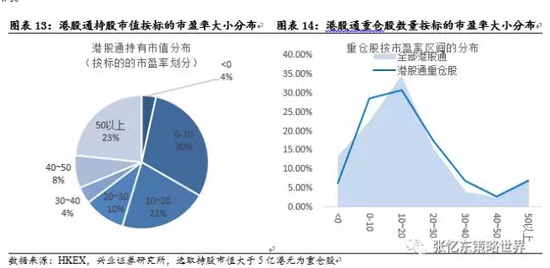

(1)港股通南下資金對(duì)流通市值200億以上大盤藍(lán)籌偏好明顯

——以持有的股票市值來看,港股通持有的市值大于300億的公司的股票規(guī)模占到港股通總持股的73%。

——以持倉(cāng)金額來看,我們選取持股市值大于5億元作為港股通重倉(cāng)股樣本,可以發(fā)現(xiàn):流通市值在200億以上的股票數(shù)量占重倉(cāng)股的比例明顯高于港股通全部樣本的基準(zhǔn)比例;而流通市值在150億以下的股票的持倉(cāng)比例明顯低于港股通全部樣本的基準(zhǔn)比例。

(2)ROE是港股通南下資金選股的重要標(biāo)準(zhǔn)

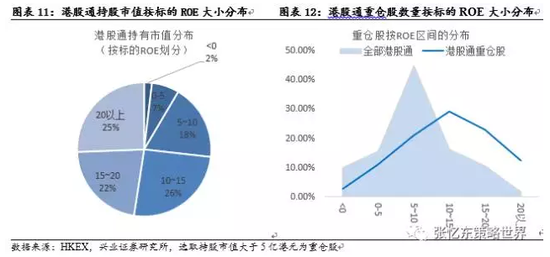

——從持有的股票市值來看,港股通全部持股中凈資產(chǎn)收益率ROE在10%以上的股票規(guī)模占到港股通總持股的75%。

——以持倉(cāng)金額來看,我們選取持股市值大于5億元作為港股通重倉(cāng)股樣本,可以發(fā)現(xiàn):重倉(cāng)股在ROE10%以上的股票分布明顯高于港股通的基準(zhǔn)比例。

(3)港股通南下資金對(duì)于低估值股票的偏好明顯

——從持有的股票市值來看,港股通的市盈率在0~20之間的股票規(guī)模占到港股通總持股的64%。

——從持有的重倉(cāng)股分布來看:市盈率在0~10之間的股票數(shù)量高于港股通全部樣本的基準(zhǔn)比例。

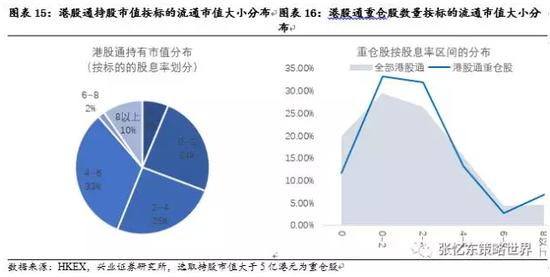

(4)港股通南下資金對(duì)于股息率有偏好,但并不完全追求絕對(duì)的高股息

——從持有的股票市值來看,港股通股息率在4以上的股票規(guī)模占到港股通總持股的45%,以股息率4~6之間的持股規(guī)模最多。

——從持有的重倉(cāng)股分布來看(我們選擇持股規(guī)模大于5億的股票為重倉(cāng)股,約占港股通總數(shù)的1/3):股息率在8%以上的股票持股比例高于基準(zhǔn),但是,重倉(cāng)股與港股通全部樣本在股息率0~2、2~4之間的持股比例也較高,說明港股通南下資金對(duì)于股息率有偏好,但并不完全追求絕對(duì)的高股息。

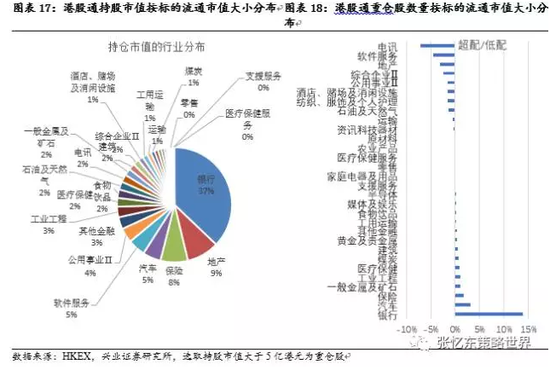

價(jià)值重估從金融、地產(chǎn)向其他行業(yè)龍頭擴(kuò)散

當(dāng)前,港股通南下資金偏好金融、地產(chǎn)及傳統(tǒng)行業(yè)龍頭。從港股通持有股票市值的行業(yè)分布來看,港股通資金較為偏好銀行、地產(chǎn)、保險(xiǎn)、汽車、軟件服務(wù)等行業(yè),其中銀行、地產(chǎn)、保險(xiǎn)市值占比達(dá)到54%。

將港股通持股的市值分布于全部標(biāo)的的行業(yè)分布相對(duì)比,銀行、汽車、保險(xiǎn)以及傳統(tǒng)行業(yè)如金屬、工業(yè)等處于超配狀態(tài),銀行超配比例達(dá)到14%。

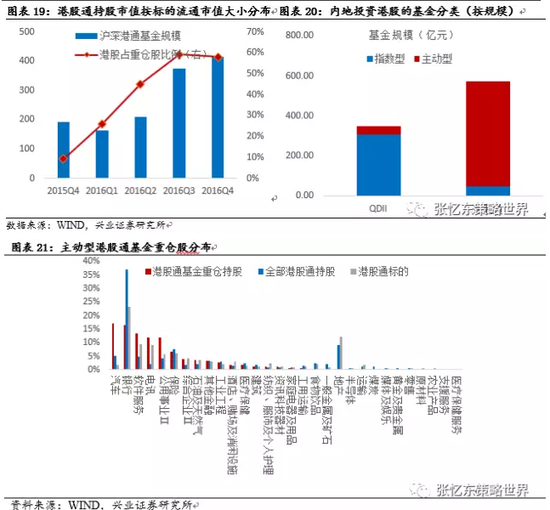

除了保險(xiǎn)資金作為港股通的主力,基金也開始踴躍的進(jìn)入港股通投資渠道。2016年港股通基金規(guī)模增加了200億,重倉(cāng)股配置港股的比例也從2015年末9%提高到2016年末58%。2017年一季度發(fā)行繼續(xù)加速,當(dāng)前,港股通基金85只,總規(guī)模達(dá)到572億。有趣的是,港股通基金重倉(cāng)股的行業(yè)分布與港股通全部持股、港股通基準(zhǔn)比例都有較大差異。

——港股通基金配置比例較高的是汽車、銀行、軟件、電訊、公用事業(yè)、保險(xiǎn)等,其中汽車行業(yè)占基金重倉(cāng)股的比例達(dá)到17%,遠(yuǎn)高于港股通持股5%、港股通基準(zhǔn)2%的比例;軟件占基金重倉(cāng)股的比例也達(dá)到13%,遠(yuǎn)高于港股通持股55,港股通基準(zhǔn)9%的比例,電訊、公用事業(yè)均是如此。

——而銀行、地產(chǎn)的配置比例明顯低于港股通全部持股。

基金對(duì)汽車、軟件等行業(yè)的青睞反映了中資對(duì)于港股的影響開始從金融地產(chǎn)向其他行業(yè)擴(kuò)散。正如我們?cè)诖饲皥?bào)告中多次提到的,對(duì)于港股市場(chǎng)來說,中資將是決定資金面和新一輪行情的新變量。中長(zhǎng)期最重要的作用是港股定價(jià)權(quán)的變化。那些缺乏外資大行研究覆蓋的中資股的活躍度將顯著提升,特別是那些與A股可對(duì)標(biāo)且估值顯著折價(jià)的港股將逐步由大陸資金定價(jià)。

AH兩地上市公司,特別是高AH溢價(jià)公司受影響更大

除了持股規(guī)模以外,從持股比例的角度來看,持股比例越高,則意味著內(nèi)資在股票定價(jià)中享有的話語權(quán)越大。我們選擇港股通持股占港股流通市值比例最高的前20家公司(剔除持股市值少于2億港元的個(gè)股),最低的港股通持股比例15%,最高的港股通持股比例達(dá)到40%。

持股比例高的公司集中在AH兩地上市,特別是高AH溢價(jià)的公司。1)持股比例最高的前20家中有17家是AH兩地上市。2)溢價(jià)普遍較高,平均溢價(jià)率達(dá)到100%,遠(yuǎn)超過當(dāng)前全部AH溢價(jià)率17.5%的水平。

(本文作者介紹:興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。)

責(zé)任編輯:馬天元 SF180

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼