《資產(chǎn)保護(hù)與風(fēng)險(xiǎn)隔離操作實(shí)務(wù)》書籍連載丨第九期

前述談到的資產(chǎn)風(fēng)險(xiǎn)隔離的種種方式并非孤立與固定的,沒有“一招鮮吃遍天”的固有套路,每個(gè)客戶的資產(chǎn)狀況及面對(duì)的外部環(huán)境差異很大,能接受的隔離操作時(shí)間及成本不同,使得資產(chǎn)隔離方案千變?nèi)f化。更何況,客戶的需求也往往是多樣化的,在做到資產(chǎn)風(fēng)險(xiǎn)隔離的同時(shí),還要兼顧婚姻財(cái)產(chǎn)規(guī)劃、家族財(cái)富傳承、投資安排等。因此,要綜合調(diào)動(dòng)法律、稅務(wù)、金融等資源為客戶進(jìn)行籌劃。第二章到第九章討論的資產(chǎn)保護(hù)/風(fēng)險(xiǎn)隔離的原理、工具、制度等,看起來容易做起來難,成功案例建立在兩個(gè)基礎(chǔ)之上:(1)良好的客戶關(guān)系。資產(chǎn)保護(hù)與風(fēng)險(xiǎn)隔離涉及客戶敏感信息,客戶與服務(wù)商之間在未建立足夠信任前不可能敞開心扉披露自己的各種隱秘財(cái)產(chǎn)安排。當(dāng)我們與客戶有了長(zhǎng)時(shí)間的服務(wù)關(guān)系后,既往成功的服務(wù)經(jīng)歷讓客戶知曉我們的服務(wù)能力,客戶較容易聽取、采納我們的服務(wù)建議。而對(duì)于大多數(shù)新接觸的客戶,良好的客戶關(guān)系的建立必須借助介紹雙方認(rèn)識(shí)的中間人,這些中間人多為客戶提供其他服務(wù)(傳統(tǒng)法律服務(wù)、金融產(chǎn)品、投資、移民、教育等等)的渠道商,如果渠道商對(duì)客戶有較多了解,對(duì)客戶有影響,則我們與客戶建立服務(wù)關(guān)系的可能性就大。(2)客戶必須承擔(dān)一定的直接成本。財(cái)富規(guī)劃的直接成本包括服務(wù)商費(fèi)用及交易稅費(fèi)。在長(zhǎng)期的服務(wù)過程中,我們發(fā)現(xiàn)很多客戶忽視規(guī)劃方案的獨(dú)立價(jià)值,他們并不覺得規(guī)劃方案很重要并值得付費(fèi)。這些客戶往往通過向A律師、B會(huì)計(jì)師、C財(cái)富規(guī)劃師“白嫖”來獲取片面的知識(shí)與見解,然后自己拼湊出一個(gè)整體方案。沒有付費(fèi),A律師、B會(huì)計(jì)師、C財(cái)富規(guī)劃師都不需要向自己的見解負(fù)責(zé),也就不需要認(rèn)真給出建議,更不需要反饋調(diào)整方案,這樣得出的方案容易出大問題。直接成本除了服務(wù)商費(fèi)用外,還包括稅費(fèi)。財(cái)富規(guī)劃的落地會(huì)產(chǎn)生交易稅費(fèi),納稅意味著財(cái)富規(guī)劃的合法性、穩(wěn)定性得到認(rèn)可,我們理解客戶對(duì)于稅費(fèi)的敏感,但是客戶不應(yīng)該厭惡稅費(fèi),因?yàn)橹挥袠淞⒑戏{稅、合理籌劃的意識(shí)才能長(zhǎng)期享受財(cái)富。

某渠道推薦客戶張先生,張先生想設(shè)立一個(gè)股權(quán)家族信托,問題是把家族企業(yè)的股權(quán)放入信托時(shí)稅務(wù)成本太高,某律師建議直接把股權(quán)分給兩個(gè)孩子,這樣的股權(quán)轉(zhuǎn)讓沒有稅務(wù)成本。張先生想問問我們的意見或是方案。

張先生是個(gè)非常典型的客戶畫像,在向我們“尋醫(yī)問藥”之前,已經(jīng)咨詢了很多專家。他首先咨詢了信托公司,設(shè)立家族信托是信托公司的業(yè)務(wù)領(lǐng)域,信托公司對(duì)其中各項(xiàng)細(xì)節(jié)非常熟悉,但是張先生對(duì)信托公司的答復(fù)不滿意,信托公司的人員不是專業(yè)的稅務(wù)人士,不能進(jìn)行細(xì)節(jié)的稅務(wù)規(guī)劃、不能進(jìn)行落地實(shí)操;于是,張先生又通過渠道找到某律師,,既然張先生這么厭惡交稅,某律師就推薦一個(gè)不用交稅的方案-直接把股權(quán)過戶給子女。張先生又覺得直接過戶好像沒有進(jìn)行規(guī)劃,于是心有不甘地讓渠道再推薦專業(yè)人士,還要向第三位專業(yè)人士來求證前兩位的說法。

我們?cè)谝粋€(gè)小時(shí)的“免費(fèi)”咨詢中向張先生提出:1.在中國(guó)設(shè)立股權(quán)家族信托,把股權(quán)放入信托的過程視為交易。中間的稅費(fèi)首先要看公司股權(quán)結(jié)構(gòu),如果張先生個(gè)人直接持股肯定要交20%的個(gè)人所得稅,但是也有規(guī)劃空間,規(guī)劃程度必須要了解公司的財(cái)務(wù)情況、與主管稅務(wù)機(jī)關(guān)溝通完之后才能確定。除了直接的股權(quán)轉(zhuǎn)讓外,還可以采取其他的方案,但必須要與信托公司的合規(guī)部門溝通;2.某律師直接將股權(quán)過戶給子女的說法沒錯(cuò),但是沒有任何規(guī)劃功能,起不到隔離、保護(hù)、傳承、治理等作用。

了解公司財(cái)務(wù)信息、與主管稅務(wù)機(jī)關(guān)溝通、與信托公司溝通都是要實(shí)實(shí)在在地付出時(shí)間、精力成本,在張先生未支付方案咨詢費(fèi)用之前,我們無法提供更進(jìn)一步的方案建議。通過三次咨詢,張先生就只能從各方得出股權(quán)信托稅務(wù)成本高的空泛概念,至于到底稅賦多少、怎么規(guī)劃、與其他方法如何接洽等問題,他無從知曉具體答案。股權(quán)家族信托可以為張先生提供隔離、保護(hù)、傳承、治理等多種功能,但是這些功能的取得必須以承擔(dān)稅務(wù)成本為對(duì)價(jià),“甘蔗沒有兩頭甜”。

張先生最終未能與我們建立服務(wù)關(guān)系,這次客戶接觸的“失敗”還是因本章開篇提到的兩個(gè)基礎(chǔ)不存在。張先生與我們沒有良好的客戶關(guān)系,使得張先生不愿意或不能過于聽從我們的建議;張先生不愿意支付前期成本,導(dǎo)致沒有服務(wù)商愿意或能夠給出實(shí)操性方案,且張先生過于稅收厭惡,導(dǎo)致他忽視財(cái)產(chǎn)規(guī)劃帶來的長(zhǎng)遠(yuǎn)收益。

最后,我們通過具體案例來展示如何識(shí)別客戶需求、選擇資產(chǎn)隔離方法,體會(huì)在復(fù)雜情形下,做出相應(yīng)資產(chǎn)安排的精髓所在。

解除代持丨花式落袋為安

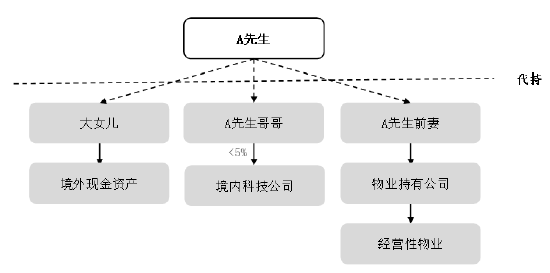

客戶A先生,中國(guó)籍,已退休,退休前在第三方財(cái)富管理機(jī)構(gòu)擔(dān)任高管。A先生有兩個(gè)女兒,大女兒35歲,新加坡籍,離異,育有一子;小女兒20歲,中國(guó)籍,大學(xué)就讀。

財(cái)富管理行業(yè)經(jīng)歷了高速野蠻的生長(zhǎng)和發(fā)展之后,進(jìn)入到出清和洗牌的階段,雖然A先生一年前從所任職的財(cái)富管理機(jī)構(gòu)退休,但是A先生始終擔(dān)憂任職時(shí)的業(yè)務(wù)合法性,擔(dān)心“倒查”風(fēng)險(xiǎn)。

A先生生性謹(jǐn)慎,出于行業(yè)特點(diǎn)及隔離風(fēng)險(xiǎn)的考慮,其主要資產(chǎn)一直都是由他人代持,主要包括:1.在境外大女兒名下的一部分現(xiàn)金資產(chǎn);2.由A先生哥哥代持的內(nèi)地一家科技公司的股份,持股比例小于5%,;3.A先生早年投資的經(jīng)營(yíng)性物業(yè),經(jīng)營(yíng)性物業(yè)在一家公司名下,由A先生前妻持有該公司股權(quán)。

A先生覺得兩個(gè)孩子比較單純,特別是大女兒的離婚經(jīng)歷,讓A先生很擔(dān)心她們?cè)诨橐龇矫嫔袭?dāng)受騙,雖然小女兒未婚,但追求者很多,A先生想為她們做婚前財(cái)產(chǎn)隔離。同時(shí),A先生退休后想享受高質(zhì)量生活,迫切想要“收回”代持資產(chǎn)及隔離任職期間業(yè)務(wù)合法性風(fēng)險(xiǎn)。

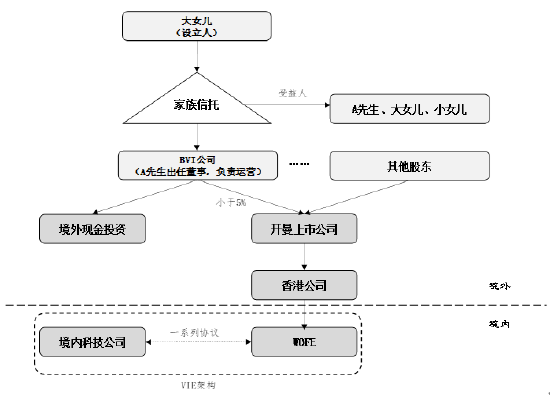

A先生的資產(chǎn)狀況圖:

要想達(dá)到A先生的三個(gè)訴求:1. “收回”代持資產(chǎn);2. 隔離任職期間業(yè)務(wù)風(fēng)險(xiǎn);3.傳承且為女兒進(jìn)行婚姻財(cái)產(chǎn)隔離,需要綜合考慮時(shí)間、成本、合法性。從時(shí)間上看,A先生已退休,目前沒有任何潛在的債務(wù)、責(zé)任,其對(duì)各代持人的控制力強(qiáng),各方利益也較好平衡,此時(shí)是就A先生進(jìn)行規(guī)劃且落地的好時(shí)候;從成本上看,除現(xiàn)金類資產(chǎn)外,境內(nèi)科技公司股權(quán)及經(jīng)營(yíng)性物業(yè)變更登記的稅務(wù)成本太大;從合法性上看,基于稅務(wù)成本及風(fēng)險(xiǎn)隔離的考慮,A先生目前不可能采用直接持有方式來收回代持資產(chǎn),只能以將所有權(quán)、管理權(quán)、受益權(quán)分離的方式,間接收回。

目前的資產(chǎn)持有結(jié)構(gòu)不穩(wěn)固,是應(yīng)對(duì)風(fēng)險(xiǎn)的一時(shí)之策,無法提供長(zhǎng)遠(yuǎn)的隔離及傳承功能。必須針對(duì)各項(xiàng)財(cái)產(chǎn)持有、運(yùn)營(yíng)的不同特征,采用一種或幾種機(jī)制來達(dá)到訴求。

針對(duì)A先生的境內(nèi)經(jīng)營(yíng)性物業(yè),A先生目前不適合直接持有物業(yè)持有公司的股權(quán),且股權(quán)變更登記稅費(fèi)很高。物業(yè)持有公司直接出租經(jīng)營(yíng)性物業(yè)房產(chǎn)稅高,且由公司向個(gè)人股東分配利潤(rùn)公司所得稅、個(gè)人所得稅成本也高。

解決方案:

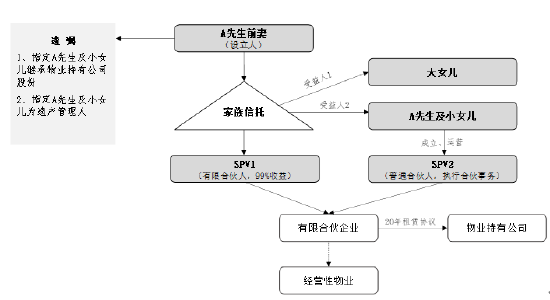

由A先生前妻設(shè)立境內(nèi)家族信托,家族信托受益人是A先生、大女兒、小女兒。由信托公司在家族信托下成立信托資產(chǎn)持有主體公司SPV1,由小女兒成立特殊目的公司SPV2(也可由A先生及小女兒一同成立),A先生擔(dān)任董事、法定代表人掌管運(yùn)營(yíng)SPV2。 SPV1作為有限合伙人、SPV2作為普通合伙人組成有限合伙企業(yè),有限合伙企業(yè)由SPV2運(yùn)營(yíng),即由A先生運(yùn)營(yíng),有限合伙企業(yè)利潤(rùn)的99%分配給SPV1,進(jìn)入家族信托。

有限合伙企業(yè)與物業(yè)持有公司就經(jīng)營(yíng)性物業(yè)簽署20年租賃協(xié)議,通過長(zhǎng)期的租賃協(xié)議暫時(shí)鎖定所有權(quán)風(fēng)險(xiǎn)。有限合伙企業(yè)與物業(yè)持有公司租賃價(jià)格稍低,以降低物業(yè)持有公司的房產(chǎn)稅成本。有限合伙企業(yè)再將經(jīng)營(yíng)性物業(yè)以稍高價(jià)格向外出租,取得利潤(rùn)后,向家族信托分配。通過搭建家族信托,掌控經(jīng)營(yíng)性物業(yè)的出租,出租收益由有限合伙企業(yè)進(jìn)入家族信托,又同時(shí)部分解決了原物業(yè)持有公司面臨的“公轉(zhuǎn)私”的稅負(fù)問題。

為了“加固”這個(gè)結(jié)構(gòu),物業(yè)持有公司可以將經(jīng)營(yíng)性物業(yè)抵押給有限合伙企業(yè),從所有權(quán)端減少風(fēng)險(xiǎn)。A先生前妻設(shè)定遺囑,指定A先生及小女兒為遺產(chǎn)管理人,將家族信托作為物業(yè)持有公司股權(quán)的受遺贈(zèng)人,或是直接設(shè)立個(gè)人信托(與信托公司擔(dān)任受托人的商業(yè)信托相對(duì),信托受托人是個(gè)人),由A先生及小女兒擔(dān)任信托受托人,A先生及小女兒可以直接將物業(yè)持有公司的股權(quán)(或經(jīng)營(yíng)性物業(yè))置入已經(jīng)設(shè)立好的家族信托(要根據(jù)當(dāng)時(shí)稅收成本而定)或是由確定的繼承人繼承。

A先生以利用家族信托搭建有限合伙企業(yè)、與物業(yè)持有公司簽訂20年租賃的方式取得了經(jīng)營(yíng)性物業(yè)的管理權(quán),將經(jīng)營(yíng)性物業(yè)出租后的收益分配給家族信托,家族信托向受益人再行分配。通過這樣的方式,A先生較為合法、合規(guī)地收回了被代持的經(jīng)營(yíng)性物業(yè),而且經(jīng)營(yíng)性物業(yè)的所有權(quán)人不是A先生,實(shí)現(xiàn)了A先生風(fēng)險(xiǎn)隔離的訴求。同時(shí),A先生作為受益人,還可最終享有經(jīng)營(yíng)性物業(yè)的運(yùn)營(yíng)收益。

就為女兒進(jìn)行婚姻財(cái)產(chǎn)隔離的訴求而言,女兒在SPV2中的股權(quán)在婚后也不會(huì)有太多增值,經(jīng)營(yíng)性物業(yè)的運(yùn)營(yíng)收益通過有限公司企業(yè)分流至家族信托,最終在家族信托層面,女兒作為受益人所獲分配都是個(gè)人財(cái)產(chǎn)(無論婚前婚后),與婚姻狀態(tài)無關(guān)。

為了加強(qiáng)對(duì)信托的控制,A先生還可以將自己設(shè)立為信托的保護(hù)人,將在信托中設(shè)立人A先生前妻的很多權(quán)利剝離到保護(hù)人身上,以便制衡信托公司,決定信托公司對(duì)于信托管理、分配等重要事項(xiàng)。在A先生不方便擔(dān)任保護(hù)人時(shí),還可以聘請(qǐng)自己信任的人擔(dān)任保護(hù)人,以實(shí)現(xiàn)在信托層面的制衡與保護(hù)。

A先生以控制普通合伙人SPV2的方式從資產(chǎn)端控制經(jīng)營(yíng)性物業(yè)的運(yùn)營(yíng),以家族信托保護(hù)人的方式從信托端控制信托運(yùn)營(yíng)及利益分配,較為穩(wěn)固的控制了經(jīng)營(yíng)性物業(yè)。

對(duì)于被代持的境內(nèi)科技公司股權(quán),基于風(fēng)險(xiǎn)隔離、隱私保護(hù)及稅負(fù)的原因,也不可能直接變更為A先生持有。境內(nèi)科技公司上市后會(huì)產(chǎn)生巨大的資本增值,而且該公司屬于境外資本市場(chǎng)較為看好的行業(yè),有很大的資本成長(zhǎng)性,故該公司管理層正在籌劃海外上市。為了境外上市,境內(nèi)科技公司的原始股東們搭建了典型的VIE架構(gòu),即通過37號(hào)文報(bào)備的方式設(shè)立開曼上市主體,以開曼上市主體進(jìn)行上市前的融資,且返程投到境內(nèi)科技公司,由境內(nèi)科技公司與WOFE簽訂一系列協(xié)議,達(dá)成協(xié)議控制。搭建VIE架構(gòu)時(shí),境內(nèi)科技公司的股東都會(huì)“外翻”到境外持有開曼公司相應(yīng)股份。A先生正好借助“外翻”之機(jī)實(shí)現(xiàn)收回代持股份的目的。

解決方案:

先由A先生大女兒設(shè)立境外家族信托,家族信托成立BVI公司,作為信托資產(chǎn)持有公司,將境外現(xiàn)金置入家族信托下的BVI公司。A先生出任BVI公司董事,掌管BVI公司運(yùn)營(yíng)。在搭建VIE架構(gòu)之時(shí),經(jīng)與其他股東協(xié)議一致,由BVI公司直接持有A先生哥哥在開曼公司層面持股,完成代持股份的“收回”。

開曼上市公司上市后,BVI公司持有開曼上市公司股份可在境外交易所直接出售,出售所獲資金直接進(jìn)入境外家族信托,不需要“調(diào)回”境內(nèi)。同時(shí)BVI公司持有的境外現(xiàn)金資產(chǎn)也由A先生進(jìn)行投資管理。投資收益及開曼上市公司股份出售收益均進(jìn)入家族信托,向A先生、大女兒、小女兒分配,A先生通過境外家族信托的方式完成了代持股份的收回、資產(chǎn)出境、投資管理、分配受益等多重目的。

A先生大女兒已取得境外身份,其設(shè)立境外家族信托,信托資產(chǎn)都是境外合法財(cái)產(chǎn),故境外家族信托的資產(chǎn)保護(hù)及風(fēng)險(xiǎn)隔離性極強(qiáng)。同時(shí),境外家族信托也可以實(shí)現(xiàn)傳承且為女兒提供婚姻財(cái)產(chǎn)隔離的功能。

內(nèi)容來源:節(jié)選自《資產(chǎn)保護(hù)與風(fēng)險(xiǎn)隔離操作實(shí)務(wù)》,中國(guó)財(cái)政經(jīng)濟(jì)出版社

作者簡(jiǎn)介:

田小皖律師是北京德和衡律師事務(wù)所合伙人,具有中國(guó)及美國(guó)法學(xué)教育背景及實(shí)踐經(jīng)驗(yàn),擁有TEP(Trust and Estate Practitioners)資格。

田律師在家族財(cái)富傳承與配置、跨境資產(chǎn)配置、離岸信托、移民與稅務(wù)居民身份規(guī)劃方面從業(yè)多年,客戶及落地資源豐富,是中國(guó)家族信托保護(hù)人業(yè)務(wù)推動(dòng)者。

(本文作者介紹:北京德和衡律師事務(wù)所合伙人)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼