文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 徐彪

經濟和股市同時結束了之前依靠外力的“抵抗式反彈”(經濟依靠強行加杠桿、股市依靠國家隊,但都后患無窮)而進入了一個過渡階段。在這個新階段里,經濟和股市都會充分釋放風險,承受短期之痛也自然不可避免。

經濟要短痛不要長痛

經濟要短痛不要長痛就在過去一周,一邊是那些以殼公司、轉型公司為代表的小股票一片哀鴻遍野,一邊是以航空、農業、食品、家電、醫藥、水電為代表的績優股輪番上漲。

一言不合,風格的小船說翻就翻了。

事實上,關注我們的投資者會發現,我們早就提出“落到投資上,建議至少先把配置均衡起來”,而今年年初以來,凡是堅持均衡配置的,至少可以獲取不錯的相對收益。

回到近期的市場上,先是中概股的傳聞讓殼公司暴跌,引發了橫盤已久的市場向下選擇方向,隨后四大行業跨界并購受限的疑似假消息也傳的沸沸揚揚,期間還穿插著研究改進退市制度的新聞。另外還有兩件事情也很重要,但股票市場關注的并不多,一個是82號文關于信貸資產收益權的規定,另一個是媒體報道暫停新發分級型理財的要求。

這些信息很雜,乍一眼看去沒什么邏輯和聯系。但是,如果你仔細讀了人民日報上“權威人士”對經濟形勢的判斷,很容易發現“權威人士”的兩條邏輯主線把近期的這些增量信息串在了一起。我們再幫大家重點梳理兩條關鍵的邏輯主線:

邏輯主線一:經濟長痛不如短痛

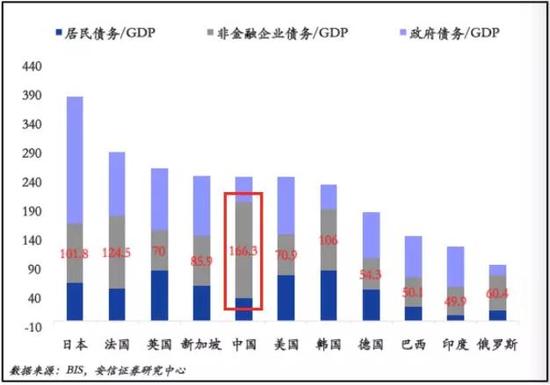

經濟的長痛是什么?按照BIS的口徑,我國非金融企業部門在去年Q3末的杠桿率為166%,遠遠超過其他國家的水平,在今年Q1的強力加杠桿以后,這一數字可能已經變得更加可怕。如果杠桿水平繼續上升而不采取任何措施,我們遲早進入被動去杠桿的階段,可怕的是,去杠桿化的過程中將長期面臨“債務成本上升、借貸減少→支出減少→收入、財富減少(資產價格下跌)→借債能力下降→借貸減少”的惡性循環。這遠比09年4萬億至今的情況要痛苦的多。

經濟的短痛是什么?當政策以主動去杠桿、去產能為重心的時候,一批產能過剩的傳統行業中,可能有的企業就要自生自滅了,伴隨而生的是債務的違約,這樣的過程中,可能出現區域的分化、產業的分化、企業的分化等等問題的暴露。

長痛、短痛這樣一比較,長痛帶來的后果明顯是決策層所無法承受的。所以“權威人士”這次的表態也非常“直白”、“強硬”:下一階段,供給側結構性改革是側重點,配合適當的需求托底;敢于讓企業破產倒閉,債務剛兌有序打破;在去產能、去杠桿、去庫存的政策導向下,加杠桿硬推經濟的做法是完全不能接受的。

邏輯主線二:股市長痛不如短痛

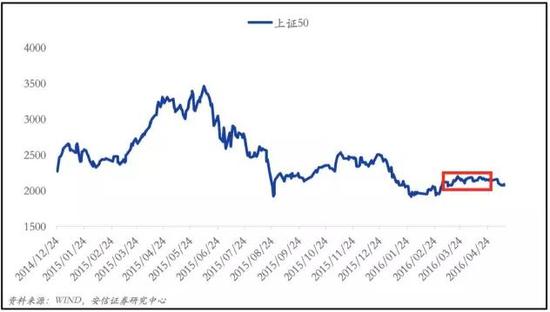

股市的長痛是什么?記得過去半年多,每一輪暴跌大家都抱怨說市場是快熊,可是似乎慢熊才更讓人難受,在過去幾個月市場選擇向下之前,上證50走成了一條直線,幾乎沒有右側交易的投資者能從市場里賺到錢,如果A股一直不能在市場化的環境下充分釋放風險和泡沫,那么在很長一段時間里慢熊的局面恐怕都無法改變。所以我們就看到,近期新華社主管的經濟參考報也在呼吁作為穩定市場力量的存在,“國家隊”退出的路徑應當是從更長的時間段來考慮的,短期過于頻繁地干預市場,實際上產生了“與民爭利”的效應,扮演了市場上其他參與者的“對手盤”的角色。

股市的短痛是什么?“權威人士”明確要求,股市必須回歸自己的功能定位。一方面要保證市場的融資功能,這就要求A股要具有完善的市場化定價機制,所以就必須忍受政策監管收緊、國家隊“放手”后的短期下跌之痛;另一方面又要控制金融杠桿,防止虛擬資產擠占實體經濟的流動性,股票市場去杠桿引發的短期劇痛去年大家都已經體會過了。

如果將這兩條邏輯主線結合起來看,我們就很容易自上而下的把握近期看到的信息和股票市場發生的情況:

經濟一端,供給側取代需求側成為政策的核心,通過漸進式的債務違約配合寬松適度的貨幣政策,來完成企業部門的去產能、去杠桿、去庫存,與此同時通過適當的政府部門和私人部門加杠桿保持經濟的韌性。

股市一端,在需求側不能再通過加杠桿強推經濟的情況下,股市必須起到應有的作用,即在充分滿足實體融資需求的同時又要防止過度炒作擠占實體經濟的流動性。

說到這里,我們也就明白,近期這些增量信息并不是割裂的,限制炒殼、限制分級理財、完善退市制度、82號文,都被上面的兩條邏輯主線串在了一起。不管這些政策是真的要落地了,還是處于傳言的階段,但政策的導向性已經沒什么爭議了。所以近期當我們看到A股市場尤其是上證50不再走成直線,而是向下選擇方向的時候,可能意味著決策層和投資者都已經開始接受這種經濟和股市的“短痛”。這或許并不是什么壞事。

講了這么多,其實是想告訴大家,情況正在發生變化的地方在于:經濟和股市同時結束了之前依靠外力的“抵抗式反彈”(經濟依靠強行加杠桿、股市依靠國家隊,但都后患無窮)而進入了一個過渡階段。在這個新階段里,經濟和股市都會充分釋放風險,經濟去產能、去杠桿,股市去泡沫、完善監管和制度,承受短期之痛也自然不可避免。

那么面對這樣的變化,未來我們怎么賺錢?還能賺什么錢?

如果按照板塊的不同性質來劃分,大家想賺錢,無外乎是從殼公司、主題概念股、中盤白馬股、績優藍籌股、周期股幾個板塊里面選。

簡單粗暴的做個分類:這里我們所說的殼公司、主題概念股大多是市值100億以下的小股票(但并不是所有的小票都是概念和殼公司,里面的確有真成長,需要篩選),白馬股大多屬于2、3百億的中盤股,而績優藍籌股和周期股則以大股票居多。

注:真成長股不用管市值,騰訊市值過萬億后依然翻了一倍,增長才是王道,長期持有必有厚報,不在今天的討論范圍內。

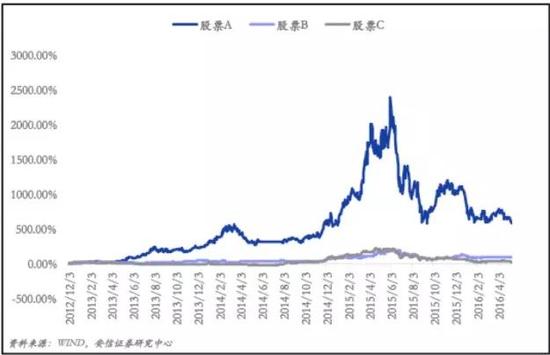

從2012年底開始,一個大家都了解并且早就經習以為常的事情是,小股票在連續幾年的時間里趨勢性的戰勝大股票,下圖是一支中小盤成長股(股票A)、一支績優藍籌股(股票B)以及一支大盤周期股(股票C)自2012年12月以來的走勢圖。差異之大讓人唏噓。

要解釋這樣的分化,歸根結底還要從“股市是實體經濟的晴雨表”這句話說起,在2012年以前,股市隨著經濟周期的波動而起伏,并且大多時候都稍稍領先經濟周期。但是從2012年以后,不管是GDP、投資、工業企業利潤,大多數的宏觀數據都走成了一條“直線”,上下波動范圍不超過1%。經濟失去了彈性,大盤周期股和績優藍籌股的股價也就失去了彈性。所以2012開始,我們迎來了一個叫做“轉型”的時代,也迎來了一個以小為美的時代。

用小盤指數/大盤指數來簡單描述的話,這一比值從2012年底的1左右,快速上升到去年年中的2.4左右。

指數如果不夠形象直觀的話,看估值會更加清晰:

2012年底的時候,所有100億以下市值的股票靜態估值大概38倍左右,而在2015年中的時候,還是這些股票,靜態估值已經達到128倍,漲幅近兩倍。而形成鮮明對比的是,同一過程中,市值在100億以上的股票靜態估值僅從11倍上升到了19倍,漲幅一倍不到。

在小市值股票估值快速膨脹的幾年里,外延式并購的確推動中小創的盈利增速持續往上走,但相比盈利增長的速度而言,估值提升的速度遠超盈利。

關鍵是:盈利模式。

過去幾年這些股票有非常不錯的賺錢效應,相關的盈利模式琳瑯滿目:殼公司資產注入的預期、并購重組轉型的預期、題材概念的連續漲停,即使是頭幾年市場表現萎靡的時候,中小股票也到處能賺錢,羊群也自然會進來。

但問題是,情況似乎正在開始發生變化——“股市要短痛不要長痛”。如果決策層沿著“股市必須起到應有的作用,即在充分滿足實體融資需求的同時又要防止過度炒作擠占實體經濟的流動性”這樣的監管思路落實到位(事實上,結合著近期信息面上的情況,很多事情已經在落實,一個最明顯的跡象是,4月份以來,連續漲停股票的數量驟然下降,甚至不及12、13年的很多時候),那么不管是殼公司、并購轉型、還是題材概念過渡炒作,這幾種“玩兒法”可能都要在一定程度上被壓制甚至是打壓。

結論:基于小市值的盈利模式正在被挑戰,如果經濟長期維持L型,基于“轉型”預期的市值型投資依然有生存土壤,但是很有可能,最輝煌的時候已經過去。

市值型投資遭遇寒潮,周期型投資者同樣面臨挑戰。

這就涉及到我們前面所講的近期在發生的另一個變化——“經濟要短痛不要長痛”。相較今年一季度,未來可以預見,不管是信貸、社融、還是M2都會出現不同程度的回落,經濟任務的核心在于去產能、去杠桿、去庫存,這就意味著“周期復辟”、“經濟U型”的預期面臨嚴峻考驗。經濟從抵抗式的復蘇繼續回到了磨底的過程中,所以周期股票的業績彈性還有那么大么?當然,政策意圖并一定能落地,誰也不知道下半年經濟能否在地產的帶動下超預期上行,但就中短期而言,經濟數據的短期回落或許不可避免。

看起來,至少在中短期內,市值型投資和周期型投資都面臨挑戰,還剩下一個不錯的選擇:中盤白馬股,買入2、3百億市值的中盤“白馬股”大概率是過渡期,最安全,也是最能接受的賺錢方法了。

(本文作者介紹:安信證券首席策略分析師。)

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。