ĪĪĪĪ╬─/ą┬└╦žöĮøęŌęŖŅIąõ(╬óą┼╣½▒Ŗ╠¢kopleader)īŻÖ┌ū„╝ę ČŁŽŻĒĄĪóĮŁśs ĮŁ╠KŃyąąČŁ╩┬Ģ■▐k╣½╩ę

ĪĪĪĪšą╔╠Ńyąą─▄─µęuŻ¼ę╗╩Ū┴Ń╩█śIäšČ©ār─▄┴”▒╚▌^ÅŖŻ¼į┌║▄┤¾│╠Č╚╔ŽÅøča┴╦ė╔ė┌ęÄ─Ż«a╔·Ą─└¹Žó╩š╚ļ▓ŅŠÓŻ╗Č■╩Ū┤·└ĒśIäš║══ą╣▄śIäščĖ╦┘ß╚ŲŻ¼’@ų°╠ßĖ▀┴╦╩ų└m┘M╩š╚ļŻ╗╚²╩ŪĪ░¬ÜķT░ĄŲ„Ī▒Ų▒ō■▐D┘N¼FśIäš’L╔·╦«ŲŻ¼«a╔·┤¾┴┐Ųõ╦¹śIäš╩š╚ļĪŻ

šą╔╠Ńyąą╩Ū╚ń║╬─µęu┤¾ąąĄ─Ż┐

šą╔╠Ńyąą╩Ū╚ń║╬─µęu┤¾ąąĄ─Ż┐ĪĪĪĪļSų°ųąć°ĮøØ·▀M╚ļą┬│ŻæBŻ¼▐Dą═╔²╝ē│╔×ķĮøØ·░lš╣Ą─ų„ą²┬╔Ż¼Į╚┌▒O╣▄╚š┌ģć└Ė±Ż¼└¹┬╩╩ął÷╗»║═╚╦├±Ä┼ć°ļH╗»▀M│╠▓╗öÓ═Ų▀MŻ¼Į╚┌├ō├Į╝ėäĪŻ¼╗ź┬ōŠW╣½╦Š«É▄Ŗ═╗ŲŻ¼Į╚┌╔·æBŁhŠ│░l╔·╔Ņ┐╠Ą─ūā╗»ĪŻ▀@ą®ūā╗»Ż¼Įoųąć°ŃyąąśIĄ─ĮøĀI░lš╣ĦüĒ┴╦ć└Š■╠¶æŻ¼═¼Ģrę▓ĦüĒ┴╦ą┬Ą─░lš╣ÖCė÷ĪŻŃyąąśI├µī”╠¶æŻ¼õJęŌ▀M╚ĪŻ¼ĘeśO▐Dą═Ż¼┐é¾w╔Ž╚į╚╗▒Ż│ų┴╦ĮĪ┐ĄĄ─░lš╣æBä▌Ż¼į┌śIäšäōą┬Īó▐Dą═░lš╣ĪóĮYśŗš{š¹Ą╚ĘĮ├µČ╝ėą┴╦ę╗ą®ą┬Ą─░lš╣ĪŻ

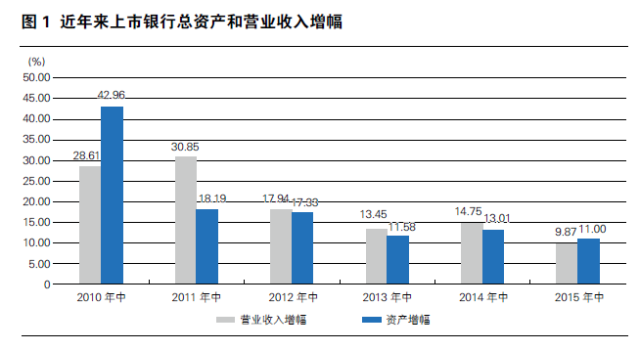

ĪĪĪĪČ°╔Ž╩ąŃyąąū„×ķ╬ęć°ŃyąąśIĄ─ā׹Ń┤·▒ĒŻ¼į┌╝ė┐ņ▐Dą═Ą─═¼ĢrŻ¼ę▓│÷¼F┴╦ę╗ą®ųĄĄ├ĻPūóĄ─┌ģä▌║═╠ž³cĪŻÅ─2015─Ļ╔Ž░ļ─ĻųąŲ┌śI┐āł¾Ėµ┐┤Ż¼╔Ž╩ąŃyąą┐é┘Y«aį÷Ę∙│╩¼F│÷│ų└mŽ┬ĮĄĄ─ū▀ä▌Ż¼2010─Ļ╔Ž░ļ─Ļ╔Ž╩ąŃyąą┐é┘Y«aį÷Ę∙×ķ42.96%Ż¼Č°Į±─Ļ╔Ž░ļ─Ļ╔Ž╩ąŃyąą┐é┘Y«aį÷Ę∙ų╗ėą11%ĪŻ┼c┤╦═¼ĢrŻ¼╔Ž╩ąŃyąąĀIśI╩š╚ļĄ─į÷Ę∙ę▓│÷¼F┴╦ŽÓæ¬Ą─Ž┬ĮĄŻ¼Å─įŁüĒĮėĮ³30%Ą─į÷Ę∙Ž┬ĮĄĄĮ▓╗ĄĮ10%Ż¼╚ńłD1╦∙╩ŠŻ¼Ė„╝ęŃyąąŠ∙Ėą╩▄ĄĮŪ░╦∙╬┤ęŖĄ─ē║┴”ĪŻ

ĪĪĪĪ╚╗Č°┼c┤╦═¼ĢrŻ¼═©▀^ī”A╣╔Ė„╝ę╔Ž╩ąŃyąąųąŲ┌śI┐āł¾ĖµĄ─▒╚▌^Ęų╬÷Ż¼╬ęéā░l¼FŻ¼į┌š¹éĆŃyąąśIĀIśI╩š╚ļį÷Ę∙├„’@┌ģŠÅĄ─ŪķørŽ┬Ż¼šą╔╠ŃyąąĮ±─Ļ╔Ž░ļ─ĻĄ─ĀIśI╩š╚ļ1041ā|į¬Ż¼į┌Ųõ┘Y«ažōé∙ęÄ─Żį÷Ę∙Ę┼ŠÅĄ─ŪķørŽ┬Ż¼ĀIśI╩š╚ļ═¼▒╚į÷ķL23.59%Ż¼į┌╔Ž╩ąŃyąąųąį÷Ę∙┼┼├¹Ą┌╚²Ż╗▓óŪęŻ¼į┌┘Y«ažōé∙ęÄ─ŻŽÓ«öė┌Į╗═©Ńyąą70%ū¾ėęĄ─ŪķørŽ┬Ż¼šą╔╠ŃyąąĄ─ĀIśI╩š╚ļ▒╚Į╗═©ŃyąąČÓ74ā|į¬Ż¼Ųõōīč█Ą─▒Ē¼F┴Ņ╚╦▓╗Ą├▓╗╣╬─┐ŽÓ┐┤ĪŻ

ĪĪĪĪū„×ķę╗╝ęųąą═ŃyąąŻ¼šą╔╠Ńyąą╚ń║╬į┌ÖCśŗęÄ─Ż║═┘Y«aęÄ─ŻČ╝├„’@Ų½ąĪĄ─ŪķørŽ┬Ż¼į┌ĀIśI╩š╚ļĘĮ├µīŹ¼F┴╦ī”Į╗═©Ńyąą▀@śėę╗╝ę┤¾ą═ŃyąąĄ─ÅØĄ└│¼▄ćŻ┐ųĄĄ├śIĮńĻPūóĪŻ

ĪĪĪĪšą╔╠ŃyąąĀIśI╩š╚ļīŹ¼FÅØĄ└│¼▄ć

ĪĪĪĪĀIśI╩š╚ļ╩ŪŠC║ŽąįĘŪ│ŻÅŖĄ─ųĖś╦Ż¼Ę┤ė│┴╦ę╗╝ęŃyąą▀\ė├┘Y«aäōįņ╩š╚ļĄ─┐é¾w─▄┴”ĪŻ─┐Ū░ūC╚»╩ął÷Ą─ĻPūóųž³c═∙═∙╩ŪŃyąąĄ─┘Y«ažōé∙ęÄ─ŻĪó┤µ┘J┐ŅęÄ─ŻŻ¼ęį╝░ā¶└¹ØÖųĖś╦Ż¼Č°ī”ĀIśI╩š╚ļųĖś╦Ą─ųžęĢ│╠Č╚ät’@Ą├ŽÓī”▓╗ūŃĪŻŲõīŹā¶└¹ØÖųĖś╦Įø│ŻĢ■╩▄ĄĮėŗ╠ßō▄éõĄ─ė░ĒæŻ¼ė╔ė┌Ė„╝ęŃyąąĄ─ō▄éõėŗ╠ßš■▓▀┤µį┌▓Ņ«ÉŻ¼╩╣Ą├ā¶└¹ØÖųĖś╦į┌Ńyąąų«ķgĄ─┐╔▒╚ąįĮĄĄ═Ż¼ŽÓ▒╚ų«Ž┬Ż¼ĀIśI╩š╚ļĖ³─▄┤_ŪąĄžĘ┤ė│ę╗╝ęŃyąąį┌▀\ū„┘Y«a╚ĪĄ├ĀIśI╩š╚ļĘĮ├µĄ─ą¦┬╩ĪŻ

ĪĪĪĪ╔╠śIŃyąąĄ─ĀIśI╩š╚ļ┼c┘Y«aęÄ─Ż│╩š²ŽÓĻPŻ¼┘Y«aęÄ─Ż▓╗į┌ę╗éĆ╝ēäeĄ─ŃyąąŻ¼ĀIśI╩š╚ļĄ─ęÄ─Ż═∙═∙ę▓▓╗į┌ę╗éĆ╝ēäeĪŻĖ∙ō■ęį═∙Įø“ׯ¼ę╗░Ńų╗ę¬ų¬Ą└ę╗╝ęŃyąąĄ─┘Y«aęÄ─ŻŻ¼Š═┐╔ęį┤¾ų┬╣└ėŗ│÷▀@╝ęŃyąąĄ─ĀIśI╩š╚ļęÄ─ŻĪŻ

ĪĪĪĪÅ─ŃyąąŅÉą═┐┤Ż¼Į╗═©ŃyąąÜv╩ĘėŲŠ├Ż¼ī┘ė┌┤¾ą═╔╠śIŃyąąĪŻĮ╗═©Ńyąą╩╝Į©ė┌1908─ĻŻ¼1987─Ļųžą┬ĮMĮ©║¾Ą─Į╗═©Ńyąąš²╩Įī”═ŌĀIśIŻ¼│╔×ķųąć°Ą┌ę╗╝ę╚½ć°ąįĄ─ć°ėą╣╔Ę▌ųŲ╔╠śIŃyąąŻ¼┐éąąįOį┌╔Ž║ŻĪŻ─┐Ū░Ż¼Į╗═©Ńyąąį┌ā╚ĄžįOėą╩Ī╝ēĘųąą30╝ęŻ¼ĀIśIŠW³c2785éĆŻ¼įOėą15╝ęŠ│═ŌĘųų¦ÖCśŗĪŻ2005─Ļį┌ŽŃĖ█H╣╔╔Ž╩ąŻ¼│╔×ķ╩ū╝ęį┌Š│═Ō╔Ž╩ąĄ─ųąć°ā╚Ąž╔╠śIŃyąąŻ╗2007─Ļį┌╔Ž║ŻA╣╔╔Ž╩ąĪŻ

ĪĪĪĪšą╔╠Ńyąąė┌1987 ─Ļį┌ųąć°Ė─Ė’ķ_Ę┼Ą─ūŅŪ░čžĪ¬Ī¬╔Ņ█┌ĮøØ·╠žģ^│╔┴óŻ¼╩Ūųąć°Š│ā╚Ą┌ę╗╝ę═Ļ╚½ė╔Ų¾śIĘ©╚╦│ų╣╔Ą─╣╔Ę▌ųŲ╔╠śIŃyąąĪŻ─┐Ū░Ż¼šą╔╠Ńyąąį┌ā╚ĄžįOėą125╝ęĘųąą╝░1297╝ęų¦ąąŻ¼1 ╝ęĘųąą╝ēīŻĀIÖCśŗ╝░1 ╝ę┤·▒Ē╠ÄŻ¼į┌Š│═ŌįOėą4╝ęĘųąą║═3éĆ┤·▒Ē╠ÄĪŻ2002─Ļį┌╔Ž║ŻA╣╔╔Ž╩ąŻ¼2006─Ļį┌ŽŃĖ█H╣╔╔Ž╩ąĪŻ

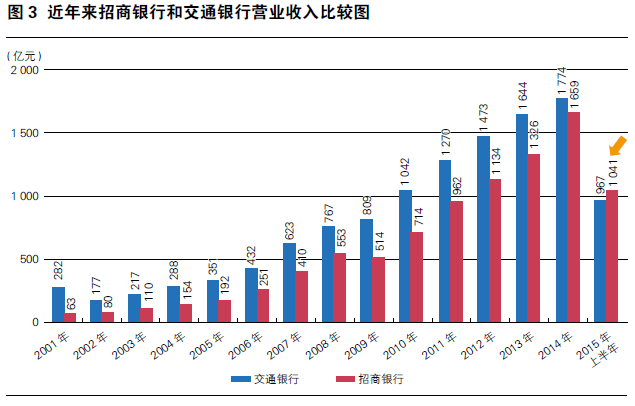

ĪĪĪĪÅ─┘Y«aęÄ─Ż┐┤Ż¼Į╗═©ŃyąąĄ─┘Y«aęÄ─Żę╗ų▒▒╚šą╔╠Ńyąą┤¾ĪŻ2001─Ļ─®Ż¼Į╗═©ŃyąąĄ─┘Y«aęÄ─ŻŽÓ«öė┌šą╔╠ŃyąąĄ─2.5▒ČŻ¼Įø▀^ČÓ─ĻĄ─░lš╣Ż¼ā╔╝ęŃyąąį┌┘Y«aęÄ─Ż╔ŽĄ─▓ŅŠÓėą╦∙┐sąĪŻ¼ų┴Į±─Ļ6į┬─®Ż¼Į╗═©Ńyąą┐é┘Y«a×ķ7.1╚fā|į¬Ż¼Č°šą╔╠Ńyąą×ķ5.2╚fā|į¬Ż¼Į╗═©ŃyąąČÓ│÷1.9╚fā|į¬ĪŻÅ─Į±─Ļ╔Ž░ļ─Ļā╔╝ęŃyąąĄ─╚šŠ∙╔·Žó┘Y«aĄ─ęÄ─Ż╔Ž┐┤Ż¼Į╗═©Ńyąą×ķ6.6╚fā|į¬Ż¼Č°šą╔╠Ńyąą×ķ4.8╚fā|į¬Ż¼Į╗═©ŃyąąČÓ│÷1.8╚fā|į¬ĪŻ┐é¾w╔Ž┐┤Ż¼─┐Ū░Į╗═©ŃyąąĄ─┘Y«aęÄ─ŻŽÓ«öė┌šą╔╠ŃyąąĄ─1.4▒Čū¾ėę(ģóęŖłD2)ĪŻ

ĪĪĪĪ═¼śėŻ¼Į╗═©Ńyąą2015─Ļ╔Ž░ļ─Ļį┌ęÄ─Żį÷ķLĘĮ├µĄ─▒Ē¼Fę▓╩ŪĘŪ│Ż▓╗ÕeĄ─ĪŻ2014─ĻŻ¼Į╗═©Ńyąą┐é┘Y«aį÷Ę∙║═┤µ┐Ņį÷Ę∙į┌╔Ž╩ąŃyąąųą╬╗Šė─®╬╗ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Į╗═©Ńyąąķ_╩╝░l┴”╔Ž╣źŻ¼┐é┘Y«aęÄ─Żį÷ķL13.62%Ż¼į┌A╣╔╔Ž╩ąŃyąąųą┼┼├¹Ą┌╬ÕŻ¼Ė▀ė┌šą╔╠ŃyąąĄ─10.34%Ż╗┤µ┐Ņ▒╚─Ļ│§į÷ķL4849ā|į¬Ż¼į÷Ę∙×ķ12%Ż¼į┌A╣╔╔Ž╩ąŃyąąųą┼┼├¹Ą┌╚²ĪŻŽÓ▒╚ų«Ž┬Ż¼šą╔╠ŃyąąĮ±─Ļ╔Ž░ļ─ĻĄ─┘Y«aį÷ķLŽÓī”ŠÅ┬²Ż¼┐é┘Y«aį÷Ę∙10.34%Ż¼▒╚Į╗═©Ńyąą╔┘3.28%Ż╗┤µ┐Ņį÷Ę∙āH4.16%Ż¼▒╚Į╗═©Ńyąą╔┘7.87%ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼šą╔╠Ńyąąį┌┐é┘Y«aęÄ─Ż║═┘Y«aį÷╦┘╔ŽŠ∙Ą═ė┌Į╗═©ŃyąąĄ─ŪķørŽ┬Ż¼Č°Į±─Ļ╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ1041ā|į¬Ż¼▒╚Į╗═©ŃyąąČÓ74ā|į¬(Į╗═©Ńyąą×ķ967ā|į¬)Ż¼╚ńłD3╦∙╩ŠĪŻ▀@╩Ū╬ęć°ŃyąąśI╩ūéĆųąą═Ńyąąį┌┘Y«aęÄ─Ż├„’@▌^ąĪĄ─ŪķørŽ┬Ż¼ĀIśI╩š╚ļ│¼įĮ┤¾ą═ŃyąąĄ─░Ė└²Ż¼Š▀ėąĘŪ│Ż┤¾Ą─╩ŠĘČą¦æ¬ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼šą╔╠Ńyąą╩Ūį┌Ųõ┘Y«ažōé∙ęÄ─Żį÷Ę∙Ę┼ŠÅĄ─ŪķørŽ┬Ż¼īŹ¼FĀIśI╩š╚ļĄ─┤¾Ę∙╔Ž╔²ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼šą╔╠Ńyąą┐é┤µ┐Ņį÷Ę∙×ķ4.16%(į┌╔Ž╩ąŃyąąųą┼┼├¹Ą╣öĄĄ┌Č■)Ż¼┘J┐Ņį÷Ę∙×ķ4.76%(į┌╔Ž╩ąŃyąąųą┼┼├¹Ą╣öĄĄ┌ę╗)Ż¼┐é┘Y«aį÷Ę∙×ķ10.34%(į┌╔Ž╩ąŃyąąųą╠Äė┌ųąė╬╦«ŲĮ)Ż¼▀@śėĄ─į÷Ę∙▒Ē¼Fį┌╔Ž╩ąŃyąąųą╩Ūšä▓╗╔Ž═╗│÷Ą─ĪŻČ°š²╩Ūį┌┤µ┐ŅĪó┘J┐Ņį÷Ę∙Ę┼ŠÅŪķørŽ┬Ż¼šą╔╠ŃyąąĮ±─Ļ╔Ž░ļ─ĻĄ─ĀIśI╩š╚ļ1041ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL23.59%Ż¼į┌╔Ž╩ąŃyąąųąĀIśI╩š╚ļį÷Ę∙┼┼├¹Ą┌╚²Ż¼▓┼ė╚×ķųĄĄ├ĻPūóĪŻ

ĪĪĪĪšą╔╠ŃyąąĀIśI╩š╚ļ▒Ē¼F═╗│÷Ą─╚²┤¾įŁę“Ęų╬÷

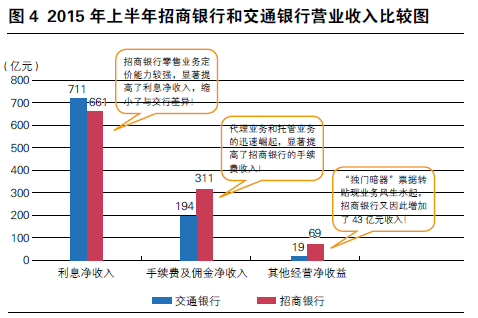

ĪĪĪĪ═©▀^ī”ā╔╝ęŃyąąĄ─öĄō■Ęų╬÷Ż¼╬ęéāšJ×ķ▓Ņ«Éų„ę¬¾w¼Fį┌ęįŽ┬╚²éĆĘĮ├µŻ║ę╗╩Ūšą╔╠Ńyąą┴Ń╩█śIäšČ©ār─▄┴”▒╚▌^ÅŖŻ¼į┌║▄┤¾│╠Č╚╔ŽÅøča┴╦ė╔ė┌ęÄ─Ż«a╔·Ą─└¹Žó╩š╚ļ▓ŅŠÓŻ╗Č■╩Ū┤·└ĒśIäš║══ą╣▄śIäščĖ╦┘ß╚ŲŻ¼’@ų°╠ßĖ▀┴╦╩ų└m┘M╩š╚ļŻ╗╚²╩ŪĪ░¬ÜķT░ĄŲ„Ī▒Ų▒ō■▐D┘N¼FśIäš’L╔·╦«ŲŻ¼«a╔·┤¾┴┐Ųõ╦¹śIäš╩š╚ļŻ¼╚ńłD4╦∙╩ŠĪŻ

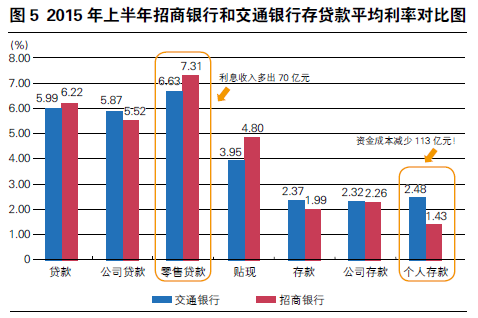

ĪĪĪĪĄ┌ę╗Ż¼šą╔╠Ńyąąį┌┴Ń╩█śIäš╔ŽĄ─Č©ār─▄┴”▌^ÅŖĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Į╗═©ŃyąąĄ─╚šŠ∙┘Y«aęÄ─Ż×ķ6.3╚fā|į¬Ż¼▒╚šą╔╠ŃyąąČÓ│÷1.5╚fā|į¬(šą╔╠Ńyąą╚šŠ∙Ą─╔·Žó┘Y«aęÄ─Ż×ķ4.8╚fā|į¬)Ż¼Č°└¹Žóā¶╩š╚ļāH▒╚šą╔╠ŃyąąČÓ│÷Į³50ā|į¬ĪŻ═©▀^Ęų╬÷Ż¼╬ęéā░l¼F«a╔·▓Ņ«ÉĄ─įŁę“▓╗į┌╣½╦ŠśI䚯¼ę“×ķšą╔╠Ńyąą┼cĮ╗═©ŃyąąŽÓ▒╚Ż¼į┌ī”╣½śIäšČ©ār╔Ž▓óø]ėąā×ä▌┐╔čįŻ║į┌ī”╣½┘J┐Ņ╔ŽŻ¼Į╗═©ŃyąąŲĮŠ∙└¹┬╩▒╚šą╔╠ŃyąąĖ▀0.35éĆ░┘Ęų³c(Į╗═©Ńyąą×ķ5.87%Ż¼šą╔╠Ńyąą5.52%)Ż╗į┌ī”╣½┤µ┐Ņ╔ŽŻ¼ā╔╝ęŃyąąę▓ŽÓ▓Ņ▓╗ČÓ(šą╔╠Ńyąą×ķ2.26%Ż¼Į╗═©Ńyąą×ķ2.32%)Ż¼╚ńłD5╦∙╩ŠĪŻ

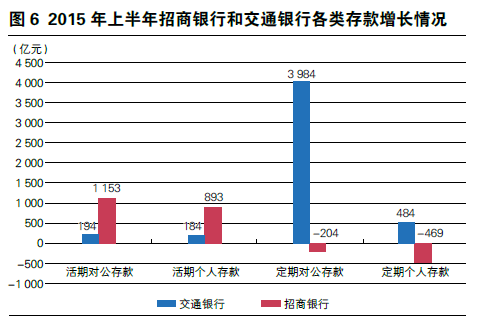

ĪĪĪĪ▓ŅŠÓų„ę¬¾w¼Fį┌┴Ń╩█śIäš╔ŽĪŻšą╔╠Ńyąąį┌┴Ń╩█śIäšĘĮ├µŠ▀ėąĘŪ│ŻÅŖĄ─ĖéĀÄā×ä▌Ż¼ų„ę¬¾w¼Fį┌│╔▒ŠČ╦ĪŻšą╔╠ŃyąąéĆ╚╦┤µ┐ŅĄ─╚šŠ∙ęÄ─Ż×ķ1.1╚fā|į¬Ż¼ŲĮŠ∙└¹┬╩×ķ1.44%Ż¼Č°Į╗═©Ńyąą╚šŠ∙éĆ╚╦┤µ┐Ņ×ķ1.4╚fā|į¬Ż¼ŲĮŠ∙└¹┬╩×ķ2.48%Ż¼ŽÓ▓Ņ1.04éĆ░┘Ęų³cŻ¼āH┤╦ę╗ĒŚŻ¼šą╔╠Ńyąąę╗─ĻĄ─ā”ąŅ┤µ┐Ņ└¹Žóų¦│÷ę¬▒╚Į╗═©Ńyąą╣Ø╝s113ā|į¬ū¾ėę(įöęŖłD5)ĪŻ«a╔·▀@ę╗▓Ņ«ÉĄ─įŁę“╩Ūšą╔╠ŃyąąķLŲ┌ų┬┴”ė┌┴Ń╩█śI䚥─░lš╣Ż¼═©▀^į÷╝ėĪ░ę╗┐©═©Ī▒╣”─▄Ą╚┤ļ╩®Ż¼▓╗öÓ╠ß╔²┐═æ¶Ę■äš¾w“ׯ¼╩╣┐═æ¶ĖąĄĮĘŪ│ŻĘĮ▒Ń║├ė├Ż¼įĖęŌ═©▀^Ī░ę╗┐©═©Ī▒Ą╚«aŲĘ╠Ä└Ē╚š│ŻĄ─ĮY╦ŃśI䚯¼▀MČ°╩╣įōąąéĆ╚╦┤µ┐Ņ╗ŅŲ┌š╝▒╚▓╗öÓ╠ß╔²ĪŻĮ±─Ļ╣╔╩ąąąŪķ╗▒¼Ż¼šą╔╠ŃyąąėųĮĶ┤╦ÖCĢ■Ż¼┐žųŲéĆ╚╦Č©Ų┌┤µ┐ŅĄ─į÷ķLŻ¼ę²ī¦ėąČ©Ų┌┤µ┐ŅęŌŽ“Ą─┐═æ¶║═ęčĮøĄĮŲ┌Ą─Č©Ų┌┤µ┐ŅŽ“ķ_Ę┼╩Į╗∙Į▐DęŲŻ¼▓╗Ą½’@ų°į÷╝ė┴╦╩ų└m┘M╩š╚ļŻ¼▀Ć╩╣Ą├įōąąĄ─éĆ╚╦┤µ┐ŅĮYśŗĖ³╝ė║Ž└ĒŻ¼Ą═│╔▒ŠĄ─╗ŅŲ┌┤µ┐Ņ┤¾Ę∙į÷╝ėŻ¼Ė▀│╔▒ŠĄ─Č©Ų┌┤µ┐ŅęÄ─Ż╗∙▒Š▒Ż│ų▓╗ūā(ģóęŖłD6)Ż¼ŲõéĆ╚╦┤µ┐ŅĄ─ŲĮŠ∙└¹┬╩▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄ┴╦17éĆ╗∙³cĪŻę“┤╦Ż¼šą╔╠Ńyąąį┌éĆ╚╦╚šŠ∙┤µ┐Ņ▒╚╔Ž─Ļ═¼Ų┌į÷ķL9%Ą─ŪķørŽ┬Ż¼ŽÓĻP└¹Žóų¦│÷▀Ć£p╔┘┴╦1.8ā|į¬ĪŻ

ĪĪĪĪį┌╩š╚ļČ╦Ż¼šą╔╠ŃyąąĄ─Č©ār─▄┴”ę▓¾w¼Fį┌éĆ╚╦┘J┐Ņ╔ŽĪŻšą╔╠ŃyąąĄ─éĆ╚╦┘J┐ŅęÄ─Ż×ķ1╚fā|į¬Ż¼┬į┤¾ė┌Į╗═©Ńyąą(9000ā|į¬)ĪŻšą╔╠ŃyąąĄ─éĆ╚╦┘J┐ŅŲĮŠ∙└¹┬╩×ķ7.31%Ż¼Į╗═©ŃyąąĄ─ŲĮŠ∙└¹┬╩×ķ6.63%Ż¼ ╚ń┤╦╦ŃŽ┬üĒŻ¼šą╔╠Ńyąąę╗─ĻĄ─éĆ╚╦┘J┐Ņ└¹Žó╩š╚ļę¬▒╚Į╗═©ŃyąąČÓ┤¾╝s70ā|į¬(ģóęŖłD5)ĪŻ

ĪĪĪĪĄ┌Č■Īóšą╔╠Ńyąą╩ų└m┘M╩š╚ļ’@ų°Ė▀ė┌Į╗═©ŃyąąĪŻšą╔╠ŃyąąĮ±─Ļ╔Ž░ļ─Ļ╩ų└m┘Mā¶╩š╚ļ311ā|į¬Ż¼▒╚Į╗═©ŃyąąČÓ117ā|į¬Ż¼╚ńłD4╦∙╩ŠĪŻā╔╝ęŃyąą▓Ņ«Éį┌ė┌Ż¼šą╔╠Ńyąąį┌ā╔┤¾ŅÉśIäš╔Žā×ä▌├„’@ĪŻ

ĪĪĪĪę╗╩Ū┤·└ĒĘ■äš╩ų└m┘M╩š╚ļĪŻĮĶų°╣╔╩ą╗▒¼ąąŪķŻ¼šą╔╠ŃyąąĮ±─Ļ╔Ž░ļ─Ļ┤¾┴”░lš╣┤·└Ē╗∙ĮśI䚯¼īŹ¼F┤·└ĒĘ■äš╩ų└m┘M88ā|į¬Ż¼═¼▒╚į÷ķL55ā|į¬Ż¼į÷Ę∙Ė▀▀_166%Ż╗Č°Į╗═©ŃyąąĮ±─Ļ╔Ž░ļ─ĻīŹ¼FĄ─┤·└ĒĘ■äš╩ų└m┘M×ķ15.6ā|į¬Ż¼═¼▒╚į÷ķL6ā|į¬Ż¼▀@ę╗ŅÉ╩š╚ļŠ═▓Ņ┴╦72ā|į¬ĪŻ

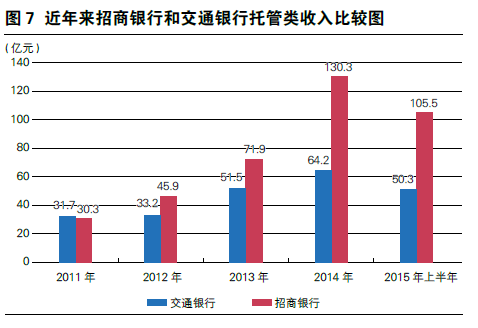

ĪĪĪĪČ■╩Ū═ą╣▄╝░Ųõ╦¹╩▄═ąśIäš╩š╚ļĪŻĮ±─Ļ╔Ž░ļ─Ļšą╔╠ŃyąąĄ─═ą╣▄ŅÉ╩š╚ļĖ▀▀_105ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė38.55ā|į¬Ż¼į÷Ę∙×ķ57.56%Ż¼Į╗═©Ńyąą═¼Ų┌įōŅÉ╩š╚ļų╗ėą50ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė14.07ā|į¬Ż¼į÷Ę∙×ķ38.86%Ż¼ŽÓ▓Ņ55ā|į¬ĪŻ╬ęéā░čĮ³─ĻüĒšą╔╠Ńyąą║═Į╗═©Ńyąą═ą╣▄ŅÉ╩š╚ļ▀Mąą┴╦▒╚▌^Ż¼╚ńłD7╦∙╩ŠĪŻšą╔╠Ńyąą░ļ─Ļł¾ųą┼¹┬ČŻ¼įōąą═ą╣▄ŅÉ╩š╚ļĄ─į÷ķLŻ¼į┤ė┌Ųõ╩▄═ą└ĒžöśI䚥╚žöĖ╗╣▄└ĒśIäš╩š╚ļĄ─┐ņ╦┘į÷ķLĪŻ

ĪĪĪĪĄ┌╚²Ż¼šą╔╠Ńyąąį┌Ų▒ō■śIäšĘĮ├µ▀Ćėąę╗éĆĪ░¬ÜķT░ĄŲ„Ī▒ĪŻį┌Ųõ╦¹╩š╚ļĘĮ├µŻ¼╔Ž░ļ─Ļšą╔╠Ńyąą▒╚Į╗═©ŃyąąČÓ50ā|į¬ĪŻų„ę¬▓Ņ«Éį┌ė┌šą╔╠ŃyąąęčĮø│╔×ķĪ░Ų▒ž£ūėĪ▒Ż¼Į±─Ļ╔Ž░ļ─ĻŲ▒ō■ār▓Ņ╩šęµĖ▀▀_43ā|į¬ĪŻ╬ęéā▀ĆūóęŌĄĮŻ¼Į³╚²─ĻęįüĒŻ¼šą╔╠Ńyąąį┌Ų▒ō■▐D┘N¼FśIäš╔Žū÷Ą├’L╔·╦«ŲĪŻ2013─ĻįōąąŲ▒ō■▐D┘N▓Ņār×ķ25ā|į¬Ż¼2014─ĻįōąąĄ─Ų▒ō■▐D┘NśIäšÄ¦üĒŽÓĻP▓Ņār╩š╚ļ42ā|į¬Ż¼Į±─Ļ╔Ž░ļ─ĻįōąąŲ▒ō■ār▓Ņ╩šęµĖ▀▀_43ā|į¬Ż¼ęčĮø│¼▀^╚ź─Ļ╚½─Ļ┐é║═ĪŻĮ±─ĻįōąąŲ▒ō■▐D┘NśIäš┴┐Ė▀▀_14.6╚fā|į¬Ż¼▀@╩Ūę╗éĆĘŪ│Ż┤¾Ą─┴┐Ż¼ŽÓ«öė┌įōąąĮ±─Ļ╔Ž░ļ─Ļ╔·Žó┘Y«aŲĮŠ∙ęÄ─ŻĄ─3▒ČĪŻ

ĪĪĪĪų„ę¬åó╩Š

ĪĪĪĪī”šą╔╠Ńyąąį┌ĀIśI╩š╚ļ╔ŽÅØĄ└│¼▄ć▀MąąĘų╬÷Ż¼īóėąų·ė┌╬ęć°ųąąĪŃyąą╠Į╦„░lš╣┬ĘÅĮŻ¼Ė─ūā─┐Ū░ųąąĪŃyąąŲš▒ķ┤µį┌Ą─Ī░ęÄ─ŻŪķĮYĪ▒Ż¼═©▀^▓╗öÓā×╗»śIäšĮYśŗŻ¼īŹ¼Fą¦ęµ╠ß╔²Ż¼Ė³║├Ąž×ķ╣╔¢|äōįņārųĄĪŻī”ė┌╬ęć°╔╠śIŃyąąČ°čįŻ¼šą╔╠ŃyąąÅØĄ└│¼▄ćĄ─åó╩Šų„ę¬ėąŻ║

ĪĪĪĪū▀▌pą═╗»░lš╣ų«┬ĘĪŻ▀^╚ź║▄ķLę╗Č╬Ģrķgā╚Ż¼╔╠śIŃyąą└¹▓ŅĘ©Č©Ż¼Č°ŪęĀIśI╩š╚ļųąĮ^┤¾▓┐Ęų×ķ└¹▓Ņ╩š╚ļĪŻį┌─ŪĘNŪķørŽ┬Ż¼Ńyąą┘Y«aęÄ─ŻĄ─öUÅłŠ═ęŌ╬Čų°ĀIśI╩š╚ļĄ─į÷╝ėĪŻĄ½▀@śėĄ─░lš╣─Ż╩ĮļSų°└¹┬╩╩ął÷╗»Ą─═Ų▀MęčĮøļyęį×ķ└^ĪŻŠ═╬┤üĒŃyąąśIČ°čįŻ¼─Ūą®┘Y▒Š▌pĪóą¦┬╩Ė▀Ą─ŃyąąŻ¼īóėą╚A¹É▐D╔ĒĄ─Ė³ČÓÖCĢ■ĪŻę“┤╦Ż¼«öŽ┬▓╗╔┘ėą▀hęŖĄ─ŃyąąŻ¼ĀÄŽ╚┐ų║¾Ąž╠ß│÷Ī░▌pą═ŃyąąĪ▒æ┬įĪŻĪ░▌pą═ŃyąąĪ▒Ą─▒Š┘|Ż¼╩ŪęįĖ³╔┘Ą─┘Y▒ŠŽ¹║─ĪóĖ³╝»╝sĄ─ĮøĀIĘĮ╩ĮĪóĖ³ņ`Ū╔Ą─æ¬ūā─▄┴”Ż¼īŹ¼FĖ³┐ņĄ─░lš╣║═Ė³║├Ą─╗žł¾ĪŻęįšą╔╠Ńyąą×ķ└²Ż¼Å─śIäš░lš╣Ą─ĮŪČ╚┐┤Ż¼ųž³cį┌ė┌Ī░┘Y«a▌pĪ▒Ż¼śŗĮ©Ų┘Y▒ŠŽ¹║─╔┘Īó’LļUÖÓųžĄ═Īó’LļU┐╔┐žĄ─┘Y«a┼cśIäš¾wŽĄŻ╗į┌ĮŪ╔½Č©╬╗╔ŽŻ¼īŹ¼FÅ─┘J┐Ņ╠ß╣®š▀Ž“┘YĮĮM┐Śš▀Īó┤ķ║ŽĮ╗ęūš▀║═žöĖ╗╣▄└Ēš▀▐DūāĪŻ▀@╝╚Ēśæ¬┴╦ųąć°ĮøØ·ĮYśŗš{š¹║═«aśI▐Dą═╔²╝ēĄ─┐═ė^ę¬Ū¾Ż¼ę▓Ę¹║Ž«öŽ┬║═╬┤üĒĮ╚┌śIæB▌pą═╗»░lš╣Ą─┌ģä▌ĪŻ

ĪĪĪĪ╝ė┐ņ▀MąąĮYśŗš{š¹ĪŻ─┐Ū░Ż¼ć°ā╚╔╠śIŃyąąŲš▒ķ┤µį┌Ī░å╬ę╗ĮYśŗĪ▒¼FŽ¾Ż║śIäšĮYśŗ╔ŽŻ¼ęįą┼┘JśIäš×ķų„Ż╗┐═æ¶ĮYśŗ╔ŽŻ¼ęį┤¾ųąŲ¾śI┐═æ¶×ķų„Ż╗╩š╚ļĮYśŗ╔ŽŻ¼ęį└¹▓Ņ╩š╚ļ×ķų„ĪŻ▀@śėĄ─å╬ę╗ĮYśŗį┌└¹┬╩╩ął÷╗»║¾Ģr┤·╩Ū▒╚▌^┤Ó╚§Ą─Ż¼├µī”ĘNĘN╝ż┴ęĄ─ĖéĀÄ╔§ų┴▓╗┐░ę╗ō¶ĪŻę“┤╦Ż¼ę¬Ž┬┤¾┴”ÜŌ╝ė┤¾ĮYśŗš{š¹┴”Č╚Ī¬Ī¬śIäšĮYśŗę¬ų▓ĮŠC║Ž╗»Ż¼Ė³ČÓ░lš╣žöĖ╗╣▄└ĒĪóĮ╗ęūĮ╚┌Īó═Č┘YŃyąąĄ╚ĘŪą┼┘JśI䚯╗┐═æ¶ĮYśŗę¬īŹ¼FŠ∙║Ō╗»Ż¼į┌ņ¢╣╠įŁėą┐═æ¶╚║¾wĄ─═¼Ģr▓╗öÓ╠ßĖ▀ąĪ╬óŲ¾śI┐═æ¶║═éĆ╚╦ųąĖ▀Č╦┐═æ¶▒╚└²Ż╗╩š╚ļĮYśŗū÷ĄĮČÓį¬╗»Ż¼═©▀^╠ß╣®╗∙ĄA«aŲĘ║═į÷ųĄĘ■䚯¼ĮĶų·ā×ä▌«aŲĘĄ─čą░l║═Ę■䚥─äōą┬Ż¼┤¾Ę∙Č╚╠ßĖ▀šµīŹĄ─ĘŪ└¹Žó╩š╚ļ▒╚ųžŻ¼£p╔┘ī”└¹▓Ņ╩š╚ļĄ─ę└┘ćĪŻŠ═«öŽ┬Č°čįŻ¼╔╠śIŃyąąĘeśOīżšę▒╗┼Óė²ą┬Ą─└¹ØÖį÷ķL³cė╚×ķŲ╚ŪąŻ╗═¼ĢrŻ¼ę¬į÷ÅŖ│╔▒Š╝s╩°ęŌūRŻ¼ūóųžČ©ār─▄┴”┼ÓBŻ¼ę└┐┐«aŲĘĪóŽĄĮy║═Ę■䚥─ā×ä▌╠ß╔²▓Ņ«É╗»Ą─Č©ār─▄┴”ĪŻ

ĪĪĪĪųžęĢ░lš╣┴Ń╩█śIäšĪŻŃyąąśI▐Dą═Ą─ĻPµIŠ═╩ŪśIäš─Ż╩ĮĄ─Ė─ūāŻ¼ę¬Å─▀^╚źųž┘Y«aĪóųž┘Y▒ŠŽ“▌p┘Y«aĪó▌p┘Y▒ŠĘĮŽ“░lš╣Ż¼▒M┐╔─▄£p╔┘śIäš░lš╣ī”┘Y▒ŠĄ─Ž¹║─ĪŻę“┤╦Ż¼╝ė┐ņ░lš╣┴Ń╩█ŃyąąśIäš▒Ń│╔×ķ╔╠śIŃyąąśIäš─Ż╩Į▐Dą═Ą─ųžę¬▀xō±ĪŻ┼c┼·░lŃyąąśI䚎Ó▒╚Ż¼┴Ń╩█ŃyąąśIäšĖ³ÅŖš{īŻśIĘ■äš║═ųŪ┴”═Č╚ļŻ¼Č°▓╗ų╗╩Ūą┼┘J┘Yį┤═Č╚ļŻ¼╩▄ĮøØ·Ž┬ąąĪóŪ■Ą└├ō├ĮĪó└¹┬╩ūā╗»Ą╚ė░ĒæŽÓī”▌^ąĪĪŻć°═Ō│╔╩ņĮ╚┌╩ął÷Ą─Üv╩ĘĮø“×ę▓▒Ē├„Ż¼æ¬ī”Į╚┌├ō├Į║═└¹┬╩╩ął÷╗»Ą─æ┬į┼e┤ļų«ę╗Š═╩Ū┤¾┴”░lš╣┴Ń╩█ŃyąąśIäšĪŻ░lš╣┴Ń╩█ŃyąąśI䚯¼æ¬śõ┴óĪ░┤¾┴Ń╩█ŃyąąĪ▒Ą─└Ē─ŅŻ¼═Ų▀MéĆ╚╦┐═æ¶Īó╬óą═Ų¾śI║═ąĪŲ¾śIśI䚥─┴ó¾w╩ĮĀIõN║═ę╗¾w╗»ĮøĀIŻ¼╠ß╔²┴Ń╩█ŃyąąśI䚥─ŠC║ŽĘ■äš╦«ŲĮ║═╩ął÷ĖéĀÄ─▄┴”ĪŻ╚ńšą╔╠ŃyąąŻ¼īó┴Ń╩█śIäšųž³cŠ█Į╣ė┌žöĖ╗╣▄└ĒĪóąĪ╬óĮ╚┌║═Ž¹┘MĮ╚┌╚²┤¾ŅIė“ĪŻį┌ęŲäė╗ź┬ōŠWĢr┤·Ż¼░lš╣┴Ń╩█ŃyąąśI䚯¼▀Ćę¬│õĘų└¹ė├╗ź┬ōŠW╦╝ŠS║═╝╝ągŻ¼ū▀╝»╝s╗»░lš╣┬ĘÅĮĪŻ

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║║ŃžSŃyąąčąŠ┐į║ł╠ąąį║ķLĪóųąć°╚╦├±┤¾īWųžĻ¢Į╚┌蹊┐į║┐═ū∙蹊┐åTŻ¼ą┬└╦╬ó▓®Ż║¢|ąąÜwüĒĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

║ŃžSŃyąąčąŠ┐į║ł╠ąąį║ķLĪóųąć°╚╦├±┤¾īWųžĻ¢Į╚┌蹊┐į║┐═ū∙蹊┐åTŻ¼ą┬└╦╬ó▓®Ż║¢|ąąÜwüĒĪŻ