文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄機構(gòu) 中投研究

執(zhí)筆:汪溥、危結(jié)根

對沖基金過去幾年表現(xiàn)不如人意,一些機構(gòu)投資者已經(jīng)開始調(diào)整投資。對沖基金行業(yè)和策略特性發(fā)生了什么變化,原因在哪,前景如何,如何應(yīng)對?本文是對沖基金行業(yè)的分析和應(yīng)對的內(nèi)部文章刪減版。

對沖基金行業(yè)格局演變與應(yīng)對策略

對沖基金行業(yè)格局演變與應(yīng)對策略盡管九十年代后的十余年對沖基金擁有較高的Alpha、夏普比和較低的貝塔,為投資者提供了分散化效果并改善總組合收益特征,但隨著全球宏觀環(huán)境變化及技術(shù)進步,對沖基金的策略特性已經(jīng)發(fā)生較大變化。Alpha和夏普比均持續(xù)下滑,較低的股權(quán)貝塔掩蓋了其不穩(wěn)定,在市場下行時提供保護和分散化的效果大幅下降。對沖基金行業(yè)的這種變化可能導致以傳統(tǒng)經(jīng)驗和認知為基礎(chǔ)的配置和投資難以實現(xiàn)預期目標。部分有預見性的捐贈基金和機構(gòu)投資者已開始調(diào)整戰(zhàn)略,應(yīng)對行業(yè)的變化。

我們認為政策等宏觀環(huán)境正常化帶來波動率上升等周期性因素變化可能緩解行業(yè)當前面臨的窘境,但監(jiān)管政策、量化復制以及技術(shù)進步等趨勢力量意味著其仍然面臨結(jié)構(gòu)性壓力。面對行業(yè)發(fā)生的變化,投資者應(yīng)該積極應(yīng)對:一是結(jié)合行業(yè)趨勢與對宏觀周期的把握,動態(tài)調(diào)整對沖基金投資。具體而言,在經(jīng)濟復蘇或利率保持在低位時期,適當降低對沖基金配比;而在利率下行或經(jīng)濟進入復蘇晚期,作為債券尤其利率債的補充,加大對沖基金配比。 二是認真研究各細分策略的特性及其在不同宏觀和市場環(huán)境的表現(xiàn),根據(jù)宏觀周期動態(tài)調(diào)整不同細分策略的比重。具體而言,在經(jīng)濟進入衰退期,加大對宏觀基金的傾斜力度;在經(jīng)濟復蘇早中期,考慮增加貝塔高的子策略分享股票收益,擴大信用困境及資本套利機會配比獲取市場錯位帶來的超額收益機會。

一、 對沖基金行業(yè)發(fā)展和機構(gòu)投資者的投資

對沖基金是另類投資的一種,起源于投資者的私人財富管理需求。自1949年Alfred W.Jones成立第一只對沖基金以來,對沖基金為高凈值投資者帶來了較好的投資回報。在不到70年的發(fā)展歷史中,對沖基金總規(guī)模已經(jīng)接近3萬億美元,數(shù)量也突破了上萬只。不同于公募基金(Mutual Fund)和指數(shù)基金,對沖基金由于不完全向公眾開放,受法律法規(guī)監(jiān)管較少,投資自主性強,能夠通過多種交易策略和投資眾多標的進行投資。

經(jīng)過多年的發(fā)展,對沖基金形式多樣,形成了幾種具有典型特色的投資辦法。根據(jù)投資風格,市場上大致將其分為以下幾種:一是股票對沖策略。它以多空方式投資股票,這類策略的核心優(yōu)勢是卓越的自下而上的選股能力和系統(tǒng)性對沖風險的機制。在低效率和非有效市場中,此類策略可以為投資者帶來較高的超額收益;二是事件驅(qū)動策略,該策略通過預測各種公司行為和事件,利用市場短期的無效性進行獲利。比較常見的有困境公司投資策略、合并/收購套利、公司重組套利等等;三是宏觀策略,該策略試圖通過預測各類宏觀經(jīng)濟事件,投資于各個市場進行套利,典型的如喬治索羅斯管理的量子基金等;最后是相對價值策略,此類策略在利率和信貸方面建立多空頭寸,以套利為目的從短期偏離公允價值的資產(chǎn)中獲利。通過同一公司的股票和可轉(zhuǎn)債之間的定價誤差賺取超額利潤是他們的獲利方式之一。相對價值單筆交易的收益往往較小,因此管理人往往依靠杠桿來放大收益。而杠桿可能導致極度波動,因此這一策略存在極高的峰度。

正由于對沖基金的多樣性和靈活性,以及對其能夠帶來超額回報的預期,機構(gòu)投資者逐步將其作為資產(chǎn)組合的重要組成部分。捐贈基金如耶魯、哈佛等基金是投資這一領(lǐng)域的先行者。在2008年金融危機前后,捐贈基金的對沖基金配置比例接近20%,其中耶魯基金絕對收益配比在2008年曾經(jīng)達到25%。伴隨著投資者對其認識的加深,養(yǎng)老金以及主權(quán)財富基金也開始逐步關(guān)注。GIC曾經(jīng)將絕對收益作為八大類資產(chǎn)之一,幾年前配比約為3%。根據(jù)Preqin的統(tǒng)計,截至2017年,大約三分之一的主權(quán)財富基金已經(jīng)投資對沖基金(圖1)。據(jù)Preqin的匯總,公共養(yǎng)老金和主權(quán)基金三年前在包括對沖基金在內(nèi)的絕對收益配比在7%左右(圖2)。

二、 近幾年對沖基金收益欠佳,機構(gòu)投資者紛紛削減投資

(一) 對沖基金收益下降,高昂的費用面臨下調(diào)壓力

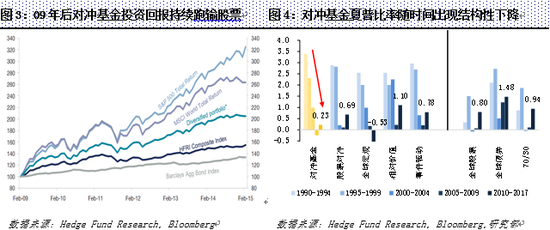

對沖基金正歷經(jīng)重大格局變化,競爭激烈、收益低迷的市場環(huán)境正改變著對沖基金的發(fā)展趨勢。首先,在市場表現(xiàn)上,對沖基金費用高昂的同時,收益下降,不及預期。就收益表現(xiàn)來說,自1990年以來,對沖基金的回報率高達10.1%。相比之下,同期全球股票和債券的回報分別為6.9%和6.2%。但所有這些跑贏表現(xiàn)都出現(xiàn)在2010年之前。過去長達八年的牛市并未幫助對沖基金獲得超額收益。自2009年來,對沖基金每年僅實現(xiàn)4%的回報率,而股票為8.5%,債券則為3.8%(圖3)。

另外,與眾多投資者預期不同的是,對沖基金的風險回報比近二十年來出現(xiàn)了明顯的持續(xù)性下降。在縱向變化上,自1990年以來的每五年期間,大部分年份對沖基金夏普比率都低于前五年,并且所有主要對沖基金策略都出現(xiàn)了這種下降趨勢(圖4)。在跨資產(chǎn)方面,盡管九十年代對沖基金夏普比率明顯高于全球股票和70/30,但自2000年后對沖基金的風險回報比出現(xiàn)了明顯下降。尤其是2010-2017年間,對沖基金的夏普比率僅為0.23,而同時期全球股票和70/30的夏普比均逾0.8,全球債券甚至達到了1.48(圖4)。因此,單純依賴傳統(tǒng)經(jīng)驗已難以把握趨勢變化,需認真研究行業(yè)風險回報特征前景,并進行跨資產(chǎn)的細致比較。

其次,對沖基金的高額費用一直為投資者所詬病。在回報不確定的同時,成本對投資者資產(chǎn)的侵蝕是確定的。投資者對此愈發(fā)關(guān)注管理費用情況。低迷的凈收益和高額的成本導致近幾年在全球資本極度充裕的背景下,對沖基金在管資產(chǎn)增長明顯放緩,2016年出現(xiàn)了資金持續(xù)流出、整個行業(yè)資產(chǎn)規(guī)模下降的局面,其中,去年四季度單季,資產(chǎn)規(guī)模下降達到431億美元(圖5)。Preqin的統(tǒng)計顯示,目前平均管理費用已經(jīng)從2/20下調(diào)至1.5%的管理費和17%的投資收益提成(圖6)。

專題一、對沖基金管理人的超額收益能持續(xù)嗎?

學術(shù)研究表明單個對沖基金的超額收益很難持續(xù)。據(jù)Ken Zhong的分析,對沖基金的超額收益分布隨時間發(fā)生較大變化,呈現(xiàn)出左尾維持和右尾收縮的現(xiàn)象。分布的左尾擴張即表示超額收益為負的基金增多,劣質(zhì)管理人增加;右尾收縮表示獲得正超額收益的基金無法持續(xù)獲取超額回報。Ken Zhong的分析揭示出單個對沖基金超額收益難以為繼。

導致收益無法持續(xù)的原因有如下幾個方面:第一,市場容量的制約(見Ken Zhong)。規(guī)模報酬遞減效應(yīng)使得優(yōu)秀管理人在資產(chǎn)擴大時無法持續(xù)獲得超額收益。這主要是由于大量的資金流入推升了基金經(jīng)理管理的資產(chǎn)價格使得未來收益率下降。第二,科技的發(fā)展使得策略可以被迅速復制,超額溢價短時間內(nèi)就會出現(xiàn)顯著下降。精密設(shè)計的交易策略和高流動性的期貨合約已可以復制大部分對沖基金投資收益的統(tǒng)計特征(見Andrew Lo等)。更進一步的是,此類策略費率低廉,與主流資產(chǎn)相關(guān)性低,并且能夠達到其相應(yīng)對沖基金的基準。大量資金通過復制策略涌入對沖基金的投資標的,壓低了對沖基金的超額收益(見Tuchschmid等)。第三,盡管目前對沖基金的平均管理費用已經(jīng)從2/20下調(diào)至1.5%的管理費和17%的投資收益提成(見LYXOR Research)。對沖基金的費率依然顯著高于被動投資基金,壓低了投資者投資回報,使得單個基金的超額收益不可持續(xù)。

對于投資者來說,其面臨的最大挑戰(zhàn)在于他們常忽視時間加權(quán)收益率(資產(chǎn)組合的整體收益率)和現(xiàn)金加權(quán)收益率(持倉收益率)間的差異。投資者往往忽視市場容量的制約,根據(jù)對沖基金優(yōu)異的歷史收益率追加投資,這容易造成投資者的實際回報不及預期。

Why Does Hedge Fund Alpha Decrease Over Time? Ken Zhong,January 2008,SSRN

Hedge Funds: A Dynamic Industry in Transition, Andrew Lo等,Annual Review of Finance,2016

How Do HF Clones Manage the Real World,Tuchschmid等,Journal of alternative Investment,2010

A New Era for Hedge Funds?, LYXOR Research, Hedge fund Journal,2015

(二) 一些機構(gòu)投資者紛紛調(diào)整戰(zhàn)略,降低配比

由于對沖基金收益表現(xiàn)差強人意,一些機構(gòu)投資者開始紛紛調(diào)整戰(zhàn)略,逐步削減甚至取消對沖基金(圖7)。耶魯基金最先知先覺,行動最早。自全球經(jīng)濟走上復蘇軌道后,大衛(wèi)斯文森將絕對收益配比從2009年的24%逐步降低,加大房地產(chǎn)等其他資產(chǎn)投資,至2012年配比降低的14.5%,近兩年穩(wěn)定在20%左右。而據(jù)彭博等媒體報道,加州養(yǎng)老金CalPERS在2014年9月撤回了40億美元對沖基金投資,其聲稱撤資的原因并非由于其收益表現(xiàn),而是公司削減復雜策略并簡化組合大戰(zhàn)略的一部分。目前CalPERS已經(jīng)基本取消了該策略。而飽受詬病的哈佛基金行動稍晚,在壓力之下也于一年前開始收縮相關(guān)投資。

正是一些機構(gòu)投資者采取了調(diào)整,機構(gòu)投資者占對沖基金總資產(chǎn)的資金占比不斷下滑。2013年前曾不斷上升,份額占比達到65%,至2016年已經(jīng)下滑至58%(圖8)。

也有少數(shù)機構(gòu)如澳大利亞的未來基金(Future Fund)和加拿大的安大略教師養(yǎng)老基金(OTPP)并未調(diào)整絕對收益配比。一方面由于Future Fund對全球經(jīng)濟和宏觀前景持悲觀態(tài)度,另一方面其公布的絕對收益占比不僅包含對沖基金,也包括其他一些多資產(chǎn)策略,無法顯示其絕對收益內(nèi)部的策略調(diào)整情況。

三、 對沖基金行業(yè)表現(xiàn)有周期性原因,也受結(jié)構(gòu)趨勢影響

對沖基金在金融危機后大部分時間無論是收益還是風險調(diào)整后的收益表現(xiàn)均落后于全球股票。其原因是多方面的,宏觀和政治周期變化帶來的市場環(huán)境是重要原因,而金融監(jiān)管和技術(shù)發(fā)展等結(jié)構(gòu)性力量也不容忽視。

(一) 宏觀和政治等周期帶來的市場大環(huán)境不利于對沖基金

在政治層面,金融危機以來全球政治風險提升,風險高度共振。尤其是2016年至17年,英國脫歐、川普當選等黑天鵝事件頻發(fā),導致全球政治風險上升,特朗普新政等宏觀因素影響顯著(圖9)。高度的政治和宏觀風險促使市場出現(xiàn)同漲同跌(Risk on Risk Off)現(xiàn)象,股票價格的驅(qū)動因素日趨一致,個股相關(guān)性上漲,使得對沖基金難以獲得超額收益(圖10)。同時,政治風險的不確定和難預測性也使得對沖基金經(jīng)理人無法通過合理預測并承擔更高風險來獲取風險補償。

在貨幣政策層面,自金融危機后,全球各央行紛紛實行低利率政策刺激經(jīng)濟,帶動全球復蘇。全球央行實施的低利率和量化寬松等非常規(guī)貨幣政策在助推同漲同跌現(xiàn)象的同時,也壓制了市場波動性。股票波動率大幅下降,債券收益在歷史低點震蕩,信用利差明顯收窄,市場定價錯位機會減少,壓低了對沖基金的投資收益(圖11)。而鑒于對沖基金投資收益與股票波動率的長期關(guān)系,波動率越低,對沖基金越不容易超越股票收益(圖12)。同時,高流動性市場提高了股票間的相關(guān)關(guān)系,個股間差別下降,也壓低了股票多空策略的投資收益。

專題二、對沖基金能提供下行保護嗎?

機構(gòu)投資者配置對沖基金的目的,在于其具有較高的Alpha和信息比,可以分散風險和改善組合特性,也由于較低的Beta可在市場環(huán)境不好時提供一定下行保護。這些特征在過去幾年發(fā)生較大變化,使得其分散化效果下降,能提供下行保護的能力下降。首先,從分散風險和改善組合角度看,過去近三十年對沖基金的平均風險回報比率為1.33,確實高于70/30的0.75(見前兩頁圖4)。但這主要來自于九十年代對沖基金接近于3的高夏普比。自2000年后,對沖基金的風險回報每況愈下,已無法再和70/30比肩(2010-2017年對沖基金夏普比為0.225,而70/30為0.943)。

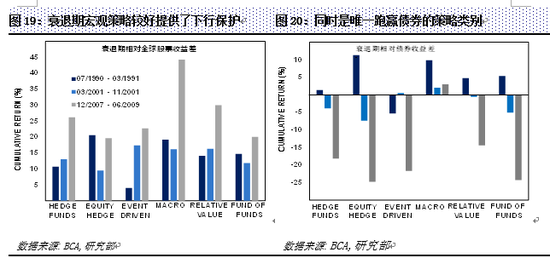

其次,令人意外的是,盡管對沖基金在經(jīng)濟復蘇晚期(即增長和通脹均下降時)可以一定程度上為投資者分散風險,但其在衰退期間不僅未能為投資者提供下行保護,反而成為收益最差的風險類別(附圖2.2,在衰退期虧損4.9%)。出現(xiàn)這種情況的一個可能原因是投資者為保證資產(chǎn)收益進行的風險分散化并不能避免對沖基金的肥尾效應(yīng),對沖基金較高的在險價值(資產(chǎn)在特定時期內(nèi)的最大可能損失)使得出現(xiàn)如金融危機一樣的不尋常極端事件時,收益會大幅震蕩產(chǎn)生巨額虧損(Stepen Brown)。在08年金融危機時,有超過15%的對沖基金停止上報收益率,這意味著對沖基金收益統(tǒng)計存在著嚴重的幸存者偏差,整個行業(yè)業(yè)績表現(xiàn)被高估。

此外,對沖基金的Alpha和相對股市及信用的貝塔呈現(xiàn)出不穩(wěn)定特征。據(jù)Stein Frydenberg和Tobias等一些人的因子分析和其他類似研究,對沖基金大多數(shù)策略在股市牛熊不同期間的Alpha明顯不同,牛市呈現(xiàn)出正超額收益,但熊市轉(zhuǎn)為負Alpha;而對股債的Beta也呈現(xiàn)出較大差異。這表明利用統(tǒng)一的貝塔值來測算其改善總組合的貢獻可能無法實現(xiàn)投資者的預期目標(圖2.2)。

Hedge Fund Strategies and Time-Varying Alphas and Betas,Stein Frydenberg等, Journal of Wealth Management, 2017

Alpha Vs Beta, AQR research, Tobias, 2016

Why hedge funds ? Stephen Brown, Financial Analysts Journal,2016

(二) 金融監(jiān)管和量化等技術(shù)發(fā)展對行業(yè)帶來結(jié)構(gòu)性壓力

首先,金融危機后日益趨嚴的監(jiān)管政策制約了沖基金行業(yè)的發(fā)展,提高了交易成本。美國于2009年頒布《多德—佛

蘭克華爾街改革與消費者保護法案》,明確規(guī)定了對沖基金信息披露的有關(guān)要求。據(jù)畢馬威2013年的調(diào)查,該法案的頒布致使對沖基金的運營成本提升了10%。同樣的,歐洲的MiFID II也于2017年1月開始實施,旨在提高非權(quán)益類資產(chǎn)和股票資產(chǎn)交易前與交易后透明度。MiFID II的法律影響不僅局限于歐盟市場內(nèi)部,部分歐盟以外的金融服務(wù)行業(yè)主體也將在這次法律變革面前承擔艱巨任務(wù)。

更重要的是,技術(shù)發(fā)展給對沖基金行業(yè)帶來根本性沖擊。當前,Smart Beta等策略的發(fā)展已經(jīng)可以系統(tǒng)性、低費率地獲取超額收益;一些量化交易的復制策略系統(tǒng)分析對沖基金的超額收益來源,并通過公開市場交易工具進行快速復制,給部分對沖基金管理人帶來了較大負面影響。90年代金融危機下大部分對沖基金的消亡已使人們意識到大部分對沖基金并不能抵御系統(tǒng)風險,此后的技術(shù)發(fā)展、信息透明化和量化分析技術(shù)廣泛應(yīng)用也幫助人們對超額收益的來源有了更加清晰的認知。大量研究表明剔除風險因子后的超額收益實際上并不顯著,真正主動管理能力帶來的超額收益非常困難。

(三) 宏觀周期變化可能緩解困境,但結(jié)構(gòu)下滑壓力仍存在

市場波動率不可能長期維持在當前的極低水平,預計隨著全球經(jīng)濟進入復蘇常態(tài)和央行貨幣政策正常化,而恢復至正常水平。在貨幣政策方面,伴隨著美聯(lián)儲貨幣正常化,預計全球貨幣刺激政策已經(jīng)接近尾聲。宏觀周期即將到來的變化,將帶動波動率上升,股票內(nèi)部和資產(chǎn)之間的相關(guān)性下降,帶動市場同漲同跌的特征減弱。從歷史數(shù)據(jù)看,利率上升與利率平穩(wěn)階段相比,盡管對沖基金回報仍然落后,但相對全球股票以及70/30的回報差距將出現(xiàn)一定好轉(zhuǎn)(圖13)。在利率下降周期,如2000年和2008年常伴隨著衰退和危機,這一階段債券的表現(xiàn)明顯優(yōu)越,對沖基金表現(xiàn)也會有所好轉(zhuǎn)。而在股票內(nèi)部相關(guān)性方面,危機以來持續(xù)上升的趨勢也可能發(fā)生逆轉(zhuǎn),目前已經(jīng)開始下滑(圖14)。這些市場環(huán)境變化,可能增加對沖基金管理人獲取Alpha的機會,從而緩解當前行業(yè)面臨的困境。

但無論如何,整個行業(yè)仍將面臨一些結(jié)構(gòu)性逆風因素和其他沖擊。一是政治風險可能仍然高發(fā)頻發(fā)。尤其是未來一兩年,朝核問題和美國貿(mào)易保護主義仍無平息跡象,這些因素可能造成資產(chǎn)和股市的高相關(guān)性(圖15)。二是技術(shù)帶來的結(jié)構(gòu)性負面影響具有長期性和持續(xù)性。近年來量化技術(shù)尤其人工智能投資的發(fā)展使得類似對沖基金積極管理人的超額收益可以被系統(tǒng)性獲取,而投資者僅需承擔低廉的費用。這種革命性的進步從根本上質(zhì)疑了對沖基金投資收益的來源和費率體系,長遠來看將會對對沖基金行業(yè)產(chǎn)生重大影響。

四、 根據(jù)宏觀周期變化調(diào)整總體配比和內(nèi)部子策略分布

(一) 對沖基金在不同周期整體收益表現(xiàn)欠佳

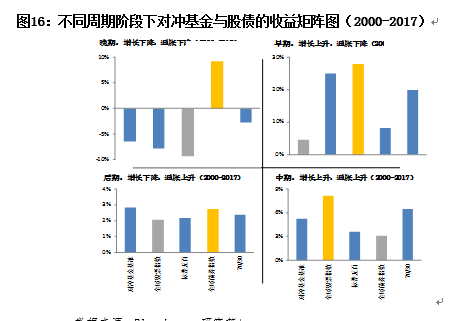

除結(jié)構(gòu)因素外,對沖基金收益在經(jīng)濟周期的不同階段收益特征差異顯著,與股債及70/30優(yōu)劣關(guān)系與經(jīng)濟周期高度相關(guān)。總體而言,近二十年其在不同周期的整體收益表現(xiàn)欠佳,但在經(jīng)濟周期晚期(增長、通脹同時下降)有一定風險分散并降低投資者虧損水平的效果。

從周期性表現(xiàn)來看,除經(jīng)濟周期晚期外,對沖基金的收益表現(xiàn)與股票、債券等主要資產(chǎn)差距明顯。如圖16所示(黃色和灰色分別代表了收益最佳和最差資產(chǎn)類別),在分別計算過去近20年不同經(jīng)濟周期中大類資產(chǎn)的收益表現(xiàn)后,我們發(fā)現(xiàn),對沖基金并不能穿越經(jīng)濟周期為投資者帶來預期的超額收益。對沖基金不僅在早期(增長上升,通脹下降)和中期(增長上升,通脹上升)無法超越70/30,在后期的收益也不及全球債券指數(shù)。然而,作為另類資產(chǎn),對沖基金是可以一定程度上在經(jīng)濟周期晚期為投資者分散風險的。在全球股票收益虧損近10%的晚期,對沖基金的虧損僅為6.3%,較標普500的虧損少。

(二) 把握對沖基金內(nèi)部不同子策略在周期中的表現(xiàn)差異

圖16:不同周期階段下對沖基金與股債的收益矩陣圖(2000-2017)

正如此前所指出的,對沖基金不是一種資產(chǎn)類別,而是特定投資方式的總稱。其內(nèi)部策略差異較大,我們要詳細根據(jù)不同投資方式與股票、債券和信用等之間的替代和互補關(guān)系,分析其適用的宏觀和市場環(huán)境。根據(jù)對宏觀周期階段的判斷,動態(tài)調(diào)節(jié)不同子策略的時空分布。根據(jù)簡單分析,我們認為,經(jīng)濟衰退時,應(yīng)加大宏觀策略中的系統(tǒng)型宏觀判斷策略配比,作為對沖工具;而在非經(jīng)濟衰退期間,與市場相關(guān)性較低的事件驅(qū)動型策略(信用困境和資本結(jié)構(gòu)套利策略)是可行的投資基金。

在收益率上,系統(tǒng)性宏觀策略在經(jīng)濟增長晚期的收益表現(xiàn)一枝獨秀,在早期和后期的表現(xiàn)也堪稱優(yōu)異(圖17)。系統(tǒng)性宏觀判斷策略盡管中期它的表現(xiàn)不如其他策略,但是可作為經(jīng)濟下滑時的良好對沖工具。另外,在策略的股性和債性上,四類典型策略具備鮮明的股性特征。其中,宏觀策略股性最低,僅為0.04,其收益基本與股市表現(xiàn)互不相關(guān)(圖18)。因此,宏觀策略作為分散風險的投資標的是十分可靠的。

與系統(tǒng)判斷宏觀策略對應(yīng)的是事件驅(qū)動型策略,盡管該策略在經(jīng)濟周期晚期表現(xiàn)不佳,但信用困境和資本結(jié)構(gòu)套利策略在其他三個經(jīng)濟周期的收益均屬佼佼者。因此,我們可以根據(jù)對不同經(jīng)濟周期的判斷重點配置宏觀和事件驅(qū)動策略。

具體來說,宏觀策略嘗試構(gòu)建戰(zhàn)術(shù)性頭寸以預測拐點,并在經(jīng)濟面臨壓力時期有著大幅跑贏大市的過往記錄。在過去三次經(jīng)濟衰退期間(1990年7月至1991年3月,2000年3月至11月以及2007年12月至2009年6月),宏觀策略是唯一跑贏債券的策略類別(圖20)。這意味著宏觀基金具備正偏態(tài)和低峰度,使得該策略獲得正回報的概率高于平均水平,且回報穩(wěn)定,不易出現(xiàn)嚴重收益回撤。另外,宏觀策略在全球跨資產(chǎn)投資委托和衍生品的廣泛使用使其能夠?qū)崿F(xiàn)類似期權(quán)的回報分布。由于它能夠根據(jù)宏觀環(huán)境迅速調(diào)整敞口,這也決定了該資產(chǎn)類別在經(jīng)濟衰退和擴張期間與債券和股票之間相關(guān)性的急劇變化。這種靈活性使得宏觀策略在經(jīng)濟衰退期間能夠保證比較穩(wěn)定的收益率,分散總組合的風險,成為經(jīng)濟行至晚期時提供下行保護的可選策略。

圖17:宏觀判斷策略和事件驅(qū)動策略周期性收益卓越

圖18:典型股債性對比

同時,事件驅(qū)動策略(例如行動主義和并購套利策略)的較高長期過往收益也顯示它在整個經(jīng)濟周期內(nèi)都是可行的投資策略。此類策略歷來是一種有效的股票投資方式,它追求更多的機會性投資,其回報通常取決于特定企業(yè)事件的進展。

這些基金往往有著較短的投資期限,并且采用對沖手段降低系統(tǒng)性風險來隔離事件對投資回報的影響。

事件驅(qū)動策略的表現(xiàn)往往取決于管理人預測企業(yè)事件發(fā)展的能力。同時,并購市場的健康狀況也是決定事件驅(qū)動策略表現(xiàn)的重大因素,因為它決定了大多數(shù)子策略退出時的估值。在目前企業(yè)部門現(xiàn)金充沛,且美國企業(yè)可能迎來稅改的有利情況下,交易活動預計會保持旺盛,有助于兼并套利基金產(chǎn)生良好的回報。事件驅(qū)動策略收益的另一個影響因素是信用利差。這是因為在經(jīng)濟擴張的情況下,并購交易規(guī)模往往隨著收購融資成本的下降而增加。同時這也是因為困境和重組基金占據(jù)的份額逐年加大,其表現(xiàn)和市場份額也得益于信貸環(huán)境的改善。

值得一提的是,目前對沖基金策略之間的內(nèi)部相關(guān)性已降至新低(不同策略間三年滾動協(xié)方差0.50,20年均值為0.68),因此細分策略的選擇至關(guān)重要。總結(jié)來看,盡管近年來對沖基金整體收益差強人意,宏觀策略和事件驅(qū)動策略在其對應(yīng)的經(jīng)濟周期階段可以明顯改善組合特征,實現(xiàn)風險分散化目的。

關(guān)于中投研究院:

中投研究院立足于為中投公司戰(zhàn)略和內(nèi)部投資決策提供有效的研究支持和相對獨立的參考意見,并在此基礎(chǔ)上建設(shè)為國家提供金融經(jīng)濟改革方面的政策建議,長遠目標是要打造具有一定社會和國際影響力的“智庫”和為公司及中國金融體系儲備和培養(yǎng)人才的“人才庫”。

免責聲明:

本報告中涉及資料已根據(jù)行業(yè)通行的準則,以合法渠道獲得或經(jīng)授權(quán)。相關(guān)內(nèi)容由中投研究院根據(jù)原文翻譯整理,僅代表其原作者個人或機構(gòu)觀點,與中投公司和中投研究院均無關(guān)。研究原創(chuàng)性及引用內(nèi)容未經(jīng)中投公司和中投研究院證實,對其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性,中投公司和中投研究院不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

報告版權(quán)為中投公司或中投研究院所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式復制和發(fā)布,不得對報告進行有悖原意的引用、刪節(jié)和修改。中投公司或中投研究院對于本免責聲明條款具有修改權(quán)和最終解釋權(quán)。

(本文作者介紹:中投研究院立足于為中投公司戰(zhàn)略和內(nèi)部投資決策提供獨立、客觀和前瞻的研究支持。)

責任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼