近期,跨境人民幣資金發生了持續大規模的凈外流,這可能是國內主體規避央行監管的一種新模式。我們對持續人民幣資金凈外流為何沒有導致離岸人民幣存款規模增長,提出了一種有待驗證的猜想。

資本外流加劇,為何沒有導致離岸人民幣存款規模增加?

資本外流加劇,為何沒有導致離岸人民幣存款規模增加?盡管自去年811以來,中國央行已經顯著收緊了資本外流,但有關數據顯示,近期中國面臨的資本外流仍在加劇。

自2014年第2季度至2016年第3季度,中國經濟已經連續10個季度面臨資本凈外流。非儲備性質的金融賬戶逆差在2016年第3季度更是達到了2073億美元的歷史峰值(圖1)。

圖1 持續了10個季度的資本凈外流 數據來源:CEIC、PRIME

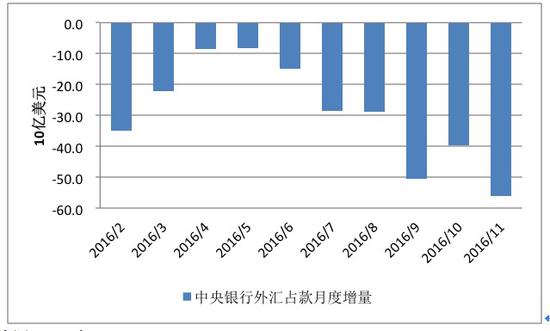

圖1 持續了10個季度的資本凈外流 數據來源:CEIC、PRIME高頻數據顯示,資本凈外流在2016年第4季度更加猛烈。如圖2所示,2016年各月的中央銀行外匯占款增量均為負值,且該指標在2016年11月達到-559億美元(-3827億人民幣)的年度峰值。

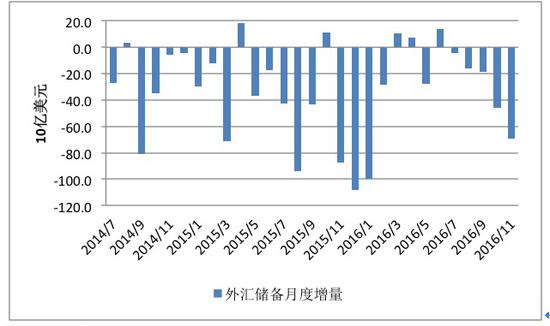

如圖3所示,2016年7月至11月,中國外匯儲備連續5個月負增長,且增長規模不斷擴大,在11月達到-691億美元。11月的外匯儲備縮水額大于央行外匯占款縮水額,其差距可用美元兌其他主要貨幣升值的估值效應來解釋。不過,值得注意的是,2016年第3季度中國國際收支表上外匯儲備縮水了1355億美元,而央行公布的外匯儲備額僅縮水了388億美元。

考慮到第3季度美元總體上對主要國際貨幣匯率走強,因此按理說央行公布的外匯儲備縮水額應高于國際收支表的外匯儲備縮水額,這意味著超過1000億美元的外匯儲備口徑差距目前似乎沒有一個具有說服力的解釋。

圖2 中央銀行外匯占款加速下降 數據來源:CEIC與PRIME。

圖2 中央銀行外匯占款加速下降 數據來源:CEIC與PRIME。 圖3 外匯儲備的月度變化 數據來源:CEIC與PRIME。

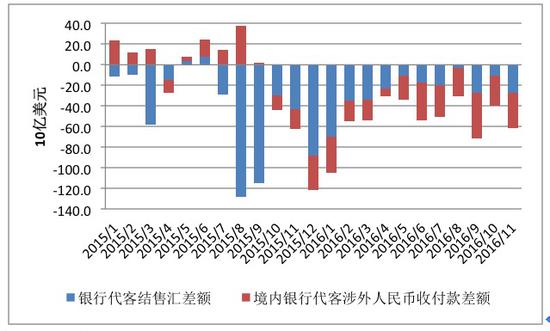

圖3 外匯儲備的月度變化 數據來源:CEIC與PRIME。近期一個值得關注的新現象,是自2015年10月至今,中國出現了持續的、大規模的跨境人民幣資金凈外流。如圖4所示,2015年10月至2016年11月,中國出現了連續14個月的境內銀行代客涉外人民幣收付款逆差,這是非常不正常的跨境資金流動,累計規模達到3724億美元。

考慮到同期內的銀行代客結售匯逆差累計為4380億美元。這意味著,如果考慮到跨境人民幣資金凈流出,真實的資本外流額要再擴大85%左右!

但有趣的是,2015年10月至2016年10月,香港市場上的人民幣存款余額卻由8543億人民幣下降至6625億人民幣。我們不禁會問一個問題,人民幣資金在發生持續凈外流,但這卻沒有造成離岸人民幣存款規模的增加,那么流出的人民幣最終去哪兒了呢?

我們的一個猜想是,由于中國央行從去年811匯改之后已經收緊了外幣資金凈外流,因此過去一年以來,有很多企業與個人先將人民幣資金挪出內地,再在香港等離岸市場上兌換美元。

按理說,這會導致香港銀行體系的人民幣存款增加。但為了避免境外投機者能夠借到更多的人民幣來開展做空交易,中國央行很可能通過中銀香港等中資機構將離岸人民幣調轉至內地。這個猜想能夠較好地解釋我們提出的上述問題,但有待于進一步證實。

圖4 令人矚目的跨境人民幣資金外流 數據來源:CEIC與PRIME。

圖4 令人矚目的跨境人民幣資金外流 數據來源:CEIC與PRIME。(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。