安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

期貨日報

就業數據和失業率數據是美聯儲貨幣政策中的關鍵因素之一,美國就業市場的表現直接關系到美國經濟的健康程度和勞動力市場的穩定。目前,美聯儲關注的失業率指標表明美國經濟還沒進入衰退;描述美國勞動力整體狀況的LMCI指數暗示美國經濟早已進入衰退;而市場關注的ISM服務業PMI的就業指數顯示美國經濟剛進入衰退,三個衰退標準相互打架意味著目前美國勞動力市場狀況極其復雜。1月陸續公布的美國經濟數據中,2023年12月的非農和薪資增速出現反彈,重新喚起市場對美聯儲延續緊縮政策的擔憂。

美國勞動力市場:現實與理想的距離有多遠?

何卓喬

中長期人口特征

美國是一個移民大國,根據聯合國人口署2022年版《世界人口展望》中的數據,美國人口凈遷入率于蘇聯解體、東歐劇變后的20世紀90年代達到峰值,而后隨著新興經濟體崛起而下降。2023年之后美國人口凈遷入率的中性預測值為2.9%,基本上回到“二戰”后初期水平,但基于美國人口自然增長率的振蕩下行態勢,凈遷入人數占美國人口增長數比重預計到2030年仍振蕩上行到60%附近,跨國人口移動對美國人口增長的重要性持續提高。總體上看,2022年版《世界人口展望》預計美國人口增長率大致延續1990年以來的下行趨勢,2024—2030年年均增長率約0.5%。

通常將年滿16歲及以上人口數分為青年(16—24歲)、壯年(25—54歲)及中老年(55歲及以上)三類,這三類人口的勞動參與率相差非常大。根據聯合國人口署中性情形預測數據,2026年美國青年、壯年和中老年人口將分別達到4064萬、13431萬和10739萬;以2010—2023年美國青年、壯年和中老年勞動參與率的最大值計算,2023—2026年,美國勞動力人口月均增加9.62萬。

勞動力市場盤點

2023年,美國家庭就業人數與非農就業人數分別增加188.3萬和269.7萬,分別比2022年減少129.3萬和209.6萬;2023年,新增家庭就業略低于2019年的202.8萬而新增非農就業略高于2019年的195.9萬。對2009年12月—2019年11月美國家庭就業人數做線性外推,可以發現2023年12月家庭就業實際人數比該線性外推值少了597.7萬或3.6%;對2010年2月—2020年2月非農就業人數做線性外推,可以發現2023年12月家庭就業實際人數比該線性外推值少了451.9萬或2.8%。可見雖然美國就業市場過去3年創造了大量就業崗位,但美國勞動力市場仍未完全從新冠疫情沖擊中恢復過來。

由于就業率=就業人口/適合工作人口,就業參與率=勞動力人口/適合工作人口,失業率=失業人口/勞動力人口,因此就業率=(1-失業率)×就業參與率。提高就業人口在適合工作人口中的比重(就業率),有提高就業參與率和降低失業率兩個途徑。由于人口老齡化以及不同年齡段人口的就業參與率差異,2000年以來美國就業參與率出現趨勢性下降(年均下降0.24個百分點),其中壯年人口就業參與率年均下降0.08個百分點,壯年男性和壯年女性年均分別下降0.14和0.02個百分點,2023年12月壯年男性和壯年女性勞動參與率分別為89.2%和77.1%。青年人口就業參與率年均下降0.42個百分點,大部分的下降空間發生在2000—2011年,2012—2023年年均上升0.07個百分點。中老年人口就業參與率年均上升0.23個百分點,大部分的上升空間發生在2000—2011年,2012—2023年年均下降0.17個百分點。

2008年金融危機和2020年新冠疫情暴發之后,壯年人口就業參與率小幅偏弱,青年人口就業參與率小幅偏強,中老年人口就業參與率有更大幅度的下行趨勢。而人口老齡化意味著中老年人口占比在上升,因此總體就業參與率在趨勢上是下行的。2020年5月—2023年8月,就業參與率持續從新冠疫情沖擊中恢復,2023年8月的總體就業參與率為62.81%,雖然較疫情前水平低了0.82個百分點,但較2000年以來線性趨勢值高出1.33個百分點。事實上2023年8月之后勞動參與率有所回落,2023年12月美國總體就業參與率下降至62.48%,其中青年、壯年和中老年人口就業參與率分別較2023年8月持平、下降0.3個百分點和下降0.3個百分點。預計隨著美國就業市場逐步正常化、雇員薪資增速回落以及中長期人口老齡化,疫情后美國總體就業參與率觸底回升趨勢大概率已經結束,就業參與率的趨勢下降意味著由就業參與率回升(疫情補助終止、超額儲蓄消耗)帶來的勞動力供給改善大概率也已經結束,2024年創造就業崗位的壓力因此也有所下降。

根據2022年版《世界人口展望》的中性情形預測,2024年美國16歲及以上人口數同比增長0.9%;假定適合工作人口數也按此速率增長,根據2023年12月的適合工作人口數26799.1萬及其2024年預期增速(0.9%)和就業人口數16118.3萬計算,可得2024年12月失業率UR、就業參與率LFP和月均新增就業人數NEP的關系為UR=1-(16118.3+12×NEP)/(26799.1×1.009×LFP)。假定2024年年底美國總體就業參與率維持在62.48%,那么2024年美國月均新增家庭就業數超過11.2萬(2023年月均新增15.7萬),即可維持失業率在3.8%附近的低水平區間;倘若就業參與率繼續從2023年12月的水平上滑落,則維持失業率不變所需創造的就業崗位更少;反之若就業參與率重新回升到2023年的階段性高點62.81%,在維持2023年創造就業崗位強度的情況下失業率將會上升到4%。

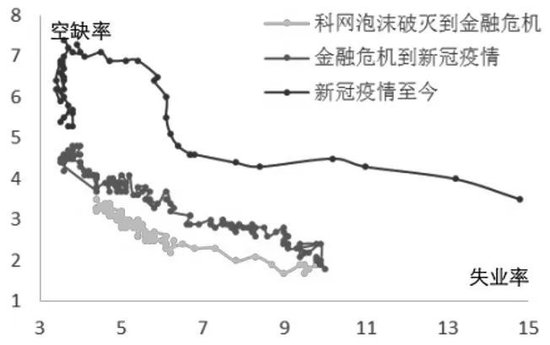

2023年11月,美國職位空缺數環比減少6.2萬至879萬,總體上延續了2022年4月以來的下降趨勢,但仍略高于疫情前峰值水平(759.4萬);2023年11月空缺率環比回落0.04個百分點至5.3%,較2022年3月的階段性高點7.36%有顯著下降,但仍略高于疫情前峰值水平(4.83%)。我們借助貝弗里奇曲線(Beveridge Curve)來進一步分析失業率與空缺率的歷史組合走勢,貝弗里奇曲線描述了失業率-空缺率組合在平面坐標上的分布。在典型經濟周期中,貝弗里奇曲線首先處于右下角(高失業率&低空缺率),然后逐步向左上角移動(低失業率&高空缺率),最后又回到右下角。通常來說貝弗里奇曲線是凸的,也就是說在復蘇階段失業率大幅下降而空缺率上升幅度不大,在繁榮階段失業率下降幅度不大而空缺率大幅度上升,在衰退階段空缺率明顯下降而失業率上升幅度不大,在蕭條階段空缺率下降幅度不大而失業率明顯上升。

在2003年6月—2009年9月(科網泡沫破滅到金融危機)的階段中,貝弗里奇曲線從右下角到左上角再回到右下角的過程是非常流暢的,呈現出較為明顯的凸性。在2009年10月—2020年3月(金融危機到新冠疫情暴發)的階段中,貝弗里奇曲線的凸性變得不太明顯且小幅右移,說明金融危機爆發后就業結構出現變化,就業市場摩擦增大;從左上角回到右下角的過程在顯著受阻(持續維持低失業率&高空缺率狀態)后為新冠疫情打斷,勞動力需求的旺盛以及就業參與率的趨勢下降使得美國勞動力市場出現供不應求情況。在2020年4月(新冠疫情暴發至今)以來的階段中,貝弗里奇曲線從右下角到左上角的過程較為曲折且右移幅度更大,說明新冠疫情暴發后就業市場的摩擦顯著加大,職位空缺與勞工技能匹配度下降導致結構性失業;而從左上角到右下角的過程也嚴重受阻,雖然空缺率顯著回落但失業率在低位溫和波動,體現了就業參與率趨勢下降以及制造業回流的綜合影響,但貝弗里奇曲線隨時間推移顯著左移也說明了勞動力市場摩擦在顯著減少。

經濟衰退評估指標

2019年,美聯儲經濟學家克勞迪婭·薩姆(Claudia Sahm)提出以其名字命名的薩姆規則(Sahm Rule):當失業率的3個月移動平均值相對于過去12個月的低點上升0.5個百分點或更多時,標志著美國已進入經濟衰退的早期階段。在1948年以來美國12次經濟衰退中,經濟進入衰退與薩姆規則值超過0.5個百分點幾乎是一一對應的,每次經濟進入衰退之后薩姆規則值都會超過0.5個百分點(平均滯后2.75個月),唯一一次薩姆規則值超過0.5個百分點后沒有出現經濟衰退的是1959年11月,但1960年5月美國經濟的確開始衰退。2023年8月以來,美國失業率向上突破2022年3月—2023年7月維持的3.45%—3.68%區間,因此薩姆規則值也顯著走高;2023年10月薩姆規則值上升到0.304個百分點,但到12月小幅回落到0.274個百分點。

堪薩斯城聯儲基于24個勞動力市場變量編制的勞動力市場狀況指數LMCI,綜合了U3和U6失業率、勞動市場參與率、就業人口比例、職位空缺數、離職率、失業率及平均薪資、初次申請失業救濟金等就業數據,當LMCI活動水平指數自階段性高點回落一定幅度后美國經濟即將迎來衰退。借鑒薩姆規則思路,我們發現若觀測值=LMCI活動水平指數的3個月移動平均值-前12個3個月移動平均值的最高值<-0.35之后,美國經濟將在兩個月之內迎來衰退。但LMCI指數歷史數據只覆蓋3個經濟衰退期,因此其有效性有待觀察。本輪LMCI活動水平指數從2022年2月開始見頂回落,2023年5月至今觀測值已經連續8個月低于-0.35,以此標準看美國經濟已經進入衰退。

2023年12月,美國ISM服務業PMI的就業指數錄得43.3%,為2020年8月以來最低值,3個月移動均值從前一個月的51.4%驟然下滑到48.1%。ISM服務業PMI的就業指數的3個月移動平均值低于48.5%則意味著美國經濟進入衰退,這個規律在美國經濟1997年以來的3次衰退情形中都是成立的(平均滯后1.3個月),以此規律看美國經濟已經進入衰退。但2023年12月的ISM服務業PMI就業指數與Markit服務業PMI就業指數(創2023年9月以來新高)以及就業擴散指數相悖,因此后期需繼續觀察。

上面我們列舉了美國勞動力市場的3個評估指標,一個是美聯儲關注的失業率,一個是描述美國勞動力整體狀況的LMCI,一個是市場關注的ISM服務業PMI的就業指數。按照歷史表現規律,上面三個指標一個表明美國經濟還沒進入衰退,一個暗示美國經濟早已進入衰退,最后一個指示美國經濟剛進入衰退,三個衰退標準相互打架表明目前美國勞動力市場極其復雜。為了從美國勞動力市場指標來尋找美國經濟衰退線索,我們必須對目前美國勞動力市場的復雜性、獨特性有更深一層的理解。

從供給方面看,后疫情時代美國勞動力供給的一個變化是中老年人就業參與率下降,這源于新冠疫情對人們特別是中老年人生命健康的損害,進而影響到人們的就業休閑觀念;雖然疫情后隨著經濟恢復、就業機會增多以及疫情救助計劃的終止、超額儲蓄的消耗,青年和壯年人口的就業參與率持續回升但中老年人的就業參與率始終回升無力。從這個角度看,新冠疫情會加速美國總體就業參與率因人口老齡化而出現的中期下降趨勢,勞動力市場供給無法回歸到疫情前趨勢水平,目前看美國總體就業參與率已于2023年8月階段性見頂。

從需求方面看,后疫情時代美國經濟政策的一個顯著特征是財政刺激力度大幅擴張,經濟碎片化、地緣政治格局變動以及全球和平紅利的減退,使得全球大部分經濟體都需要加大財政刺激力度,而美國因其有利的地理位置、高度發達的創新能力在地緣政治格局變動中暫時處于有利一方;巨額財政刺激、地緣政治機遇以及創新能力等成功推動制造業回流美國,美國經濟進入以綠色智能新基建為核心的新一輪朱格拉周期,美國勞動力需求因此能擺脫新冠疫情的沖擊。但毫無疑問的是,2022年至今美聯儲逐步加強的緊縮貨幣政策立場,的確有力抑制了美國勞動力需求快速增加的趨勢。

綜合來看,2000—2019年,因美國人口老齡化、移民率下降以及內生增長動能修復,美國勞動力市場供需結構逐步從供過于求轉向供不應求;2020年新冠疫情暴發后,巨額財政刺激、制造業回流以及新一輪朱格拉周期創造出大量勞動力需求,2021年6月美國勞動力需求開始超過2000—2019年線性擬合趨勢,而勞動力供給因美國政府的疫情援助計劃而緩慢恢復,以至于勞動力供需缺口持續擴大到2022年3月份的紀錄新高603萬。但隨著美聯儲緊縮貨幣政策對勞動力需求的抑制,以及超額儲蓄逐漸消耗后勞動力供給的放量,勞動力供需缺口逐漸收窄到2023年11月的253萬。

在基準情況下我們判斷美國就業參與率已經見頂回落,而且美國勞動力市場需求也會繼續放緩,后期美國勞動力市場狀況取決于就業參與率與就業需求的相對下降速度。假定2024年年底美國總體就業參與率維持在2023年12月的62.48%,那么2024年年底失業率3.8%對應的2024年月均新增家庭就業數為11.2萬;也就是說就業參與率的見頂回落使得美國月均新增家庭就業數超過11.2萬,即可維持失業率在3.8%附近的低水平區間,從而不會觸發薩姆法則的衰退標準,并支持財政部長耶倫的軟著陸結論。但若就業參與率重新回升到2023年的階段性高點62.81%,在維持2023年創造就業崗位強度的情況下失業率將會上升到4%,從而觸發薩姆法則的衰退標準。(作者單位:建信期貨)

以上內容僅供參考,據此入市風險自擔

分析人士:當前市場處于糾偏反復期

記者 鄭泉

開年以來,伴隨美國經濟數據的發布,市場對美聯儲政策的預期發生改變。市場人士表示,全球資本市場風險偏好不斷趨冷,主要原因是資本市場對于美聯儲降息預期的“搶跑”進行調整,數據上表現為美國10年期國債收益率與美元指數聯袂上揚。

從1月4日美聯儲發布的2023年12月議息會議紀要,到1月5日公布的非農就業數據,再到1月11日公布的2023年12月CPI數據,近期公布的一系列數據顯示,美聯儲今年3月可能不會降息。與此同時,1月19日晚間美聯儲官員古爾斯比講話整體偏鷹,強調了通脹如果反彈仍不排除再次加息的可能。美國1月一年期通脹率預期錄得2.9%,為2020年以來最低水平;同時,美國1月密歇根大學消費者信心指數為78.8,前值69.7,為2021年7月以來的最高水平。

“2023年12月的美聯儲議息會議釋放了比較強的政策轉向信號,而美聯儲官員政策表態出現分歧以及PCE通脹進一步回落使得美聯儲政策寬松預期持續發酵,實際上如果只看近6個月的PCE核心通脹表現,其年化率同比已經降至2%以下。”申銀萬國期貨分析師林新杰告訴期貨日報記者,利率市場所反映的對美聯儲未來寬松路徑的預期較為鴿派,一度計價3月就開始降息以及全年6次的降息幅度,在美國經濟沒有發生硬著陸的大前提下,定價可能過于鴿派。1月陸續公布的經濟數據中,2023年12月的非農和薪資增速出現反彈,重新喚起市場對美聯儲延續緊縮政策的擔憂。而后公布的2023年12月CPI整體表現略高于預期,同比出現反彈,核心通脹延續回落態勢。

事實上,CME的Fedwatch工具最新數據顯示,市場對于3月美聯儲議息會議的隱含預期為:保持在5.25%—5.5%的概率為50.7%,大幅高于一個月前的17.1%;降息25BP到5%—5.25%的概率為48.1%,明顯低于一個月前的71.3%;截至2024年年底,市場隱含預期為降息125BP到3.75%—4%,概率為34.8%。冠通期貨研究咨詢部經理王靜分析稱,美聯儲下半年開始降息的概率較高,降息幅度保守預估在100BP以上,美國政策利率將會是“high for longer,but not forever”,即高利率的“高溫蒸煮”時間很可能會超過市場預期,但一旦開始降息,其速度與幅度更會超市場預期。近期,投資者可以關注美聯儲在降息之前,可能率先到來的停止縮表事宜。

“近期所有數據以及美國政策和經濟的種種信號,都是在對2023年12月美聯儲議息會議以來市場過于樂觀的寬松情緒進行糾偏。目前來看,3月美聯儲降息概率已經從1月上旬的70%以上大幅回落至43%。降息預期的修正令美元指數反彈,這也顯示目前市場交易主線依舊是降息,不會隨著數據公布而改變。”中州期貨研究所所長金國強表示,目前美國勞動力市場表現依舊強勁,但也看出了勞動力市場邊際放緩跡象,美國勞工部再次對前值進行了下調,這意味著修正后的2023年11月非農數據由超預期變為不及預期,2023年10月的非農數據則由不及預期變成大幅不及預期。本周即將發布美國2023年四季度GDP和PCE數據,兩大重磅數據將持續影響市場對降息的預期。

此外,伴隨著市場對美聯儲降息預期的調整,地緣風險也仍在擴大,從巴以沖突不斷蔓延擴散到紅海。王靜表示,美國總統選舉尤其是特朗普首選獲勝更使得全球資本市場振蕩加劇,美債利率回升,帶動美元堅挺,風險資產漲跌互現。恐慌指數VIX大幅上揚,BDI指數大挫后觸底回升,全球股市走勢分化多數下挫,主要大宗商品振蕩承壓波動分化。

展望后市,金國強認為,強勁的基本面似乎并不支持美聯儲過早降息,因為過早降息可能會導致地產需求再度抬升推高房租和通脹的風險。

“在通脹已經整體回落的大背景下,當前通脹更多像是一個背景性因素,2023年12月通脹反彈的影響相對有限,但還是打壓了美聯儲提前降息的預期。”林新杰說,上周公布的2023年12月美國零售銷售額環比增長0.6%,再度超市場預期,加強市場對美國經濟軟著陸的信心和對通脹延續的擔憂。目前,市場對美聯儲3月降息的預期概率已經由高峰時的接近90%降至50%左右,考慮到3月前還有兩個月份的經濟數據,中期來看,關注未來通脹回落的態勢能否進一步延續。

在王靜看來,當前市場處于預期糾偏的反復期,投資者對于降息的預期仍會搖擺。對于商品而言,降準降息預期落空后,市場進入一個政策和數據的“真空期”

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)