牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

6月3日周一,在6月18-19日美聯儲FOMC議息會議召開前兩周,今年票委、俗稱“美聯儲大鴿”的圣路易斯聯儲主席布拉德表示,美聯儲可能很快就有理由降息,以便提振通脹。

他認為,全球貿易緊張局勢和美國通脹疲軟,都令美國經濟增長的風險不斷上升,美聯儲降息“可能很快會得到保證”,同時,3個月與10年期關鍵美債收益率曲線倒掛也支持降息。

他明確表示,美國國債市場釋放的信號是在建議,目前的基準利率政策設定“不合適地偏高了”。他對比了1990年代中期美聯儲降息對經濟的推動稱,一個向下的利率政策調整可能幫助重新錨定通脹與通脹預期在2%的官方目標,并消除債市反映出的對經濟增速放緩程度更為深幅的恐懼。

路透社分析稱,布拉德是今年首位認為近期外圍風險要求美聯儲給予回應的央行官員。包括美聯儲在內頭三號人物在內的主要官員們都曾認為,美聯儲還沒有必要對貿易局勢升級有所行動,除非貿易緊張關系持續,或者開始改變美國經濟增長的前景:

但布拉德認為,這個改變的時刻可能已經到來了,特別是關鍵美債收益率曲線不僅倒掛,而且美債收益率還跌破了現有的基準利率區間2.25%-2.50%。

布拉德的講話消息發布后,美債收益率繼續擴大跌幅。對政策利率更敏感的兩年期美債收益率日內跌8個基點,跌破1.87%;更能反映市場對經濟前景展望的10年期美債收益率報2.0969%,日內跌超4個基點,美股盤前觸及2.071%的2017年9月以來最低。3個月與10年期美債收益率利差擴大至近負25個基點,曲線倒掛程度不斷刷新2007年以來最深。

同時,道指和標普500指數轉漲,納指收窄跌幅。現貨黃金日內漲幅達1.5%,現貨白銀漲1.5%,報14.79美元/盎司。美元指數跌0.5%,刷新5月14日以來低點至97.29。離岸人民幣兌美元漲幅重新擴大至175點或0.25%,重返6.92元上方,逼近亞太早盤錄得的高位6.9156元。

華爾街見聞曾提到,彭博稱,2年期美債收益率料將創下2008年1月以來最大的兩日累計降幅。美債收益率下行反映出投資者對美國經濟前景的悲觀態度。而投資者之所以用金融危機來最快速度尋求較短期美債的收益,是因為他們堅信美聯儲會降息,來遏制貿易緊張形勢產生的影響。

事實上,美國聯邦基金利率期貨市場確實增加了對年底前降息的押注。美股早盤公布了令人大跌眼鏡的美國5月Markit與ISM制造業采購經理人指數,已經令市場對美聯儲降息的預期上升。

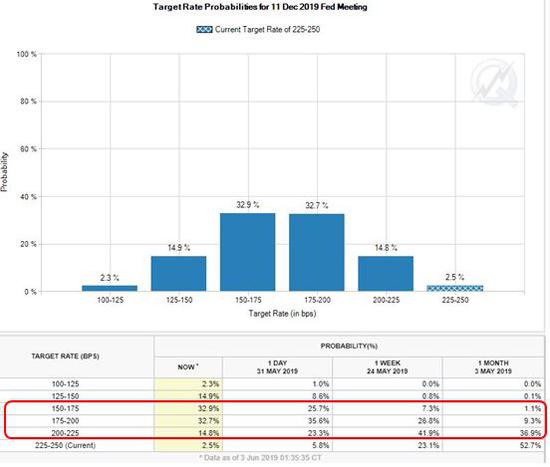

芝加哥商交所CME按照聯邦基金利率期貨的交易算出,交易員認為美聯儲在6月18日-19日FOMC會議上降息的概率為24%,高于布拉德講話前的21%;認為美聯儲在7月降息的概率為約60%,高于布拉德講話前的57%;認為9月降息的概率為約88%,高于此前的85%;認為12月降息的概率接近98%,高于布拉德講話前的97%、一周前的77%和一個月前的不足50%。

這表明,利率期貨市場基本充分計價入了今年底至少降息一次的可能性,交易員們甚至認為今年應該降息兩到三次。華爾街見聞曾提到,當特朗普政府將貿易大棒揮向鄰國墨西哥后,華爾街對美國經濟的悲觀情緒陡然攀升。5月最后一個交易日,有效聯邦基金利率為2.39%,但2019年底交付的聯邦基金期貨合約下跌15個基點至1.855%,代表市場預期美聯儲今年降息超過50個基點。

截至5月25日上周二,聯邦基金利率期貨的價格走勢反映出,市場預期美聯儲年內“降息兩次”的可能性達到40%,是今年以來這一概率首度超出了“降息一次”的概率,降息三次的概率也在上升。摩根大通和巴克萊均已預期年內降息兩次,理由是美國經濟前景變差,巴克萊甚至認為美聯儲會于年內降息75個基點,9月可能一次性降息50個基點。

華爾街見聞注意到,美聯儲“二號人物”和“三號人物”近期均對降息可能有所松口。

5月30日上周四,美聯儲二把手、副主席克拉里達重申美國經濟“處在非常好的位置”,但也暗示如果有跡象顯示通脹持續不足或經濟下行風險,將考慮更寬松的政策。5月31日上周五,美聯儲三把手、紐約聯儲主席威廉姆斯表示,學術研究表明,美聯儲必須“在通貨緊縮或嚴重衰退威脅下大幅”降息;隨著經濟的復蘇,短期利率應該“更長時間地保持低水平”。

6月18日-19日美聯儲將召開FOMC議息會議,并公布最新的季度經濟、通脹和失業率預期,以及反映聯儲官員對長期利率看法的“點陣圖”。

來源:華爾街見聞

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張國帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)