安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:APFF2023專家主題分享 - 朱云來:全球經濟形勢分析

來源: APFF亞太金融論壇

2023亞太金融論壇于3月17-18日于北京成功舉行,多位與會嘉賓現場作精彩分享。以下為金融專業人士朱云來先生關于“全球經濟形勢分析”的主題分享內容。

朱云來:全球經濟形勢分析

朱云來:今天很高興受亞太金融論壇邀請來交流。亞太地區是世界人口最眾多的地方,聚集了世界一半以上的人口,也是一個非常重要的世界經濟發展地區。論壇給我們創造了一個交流的機會,交流常常可以帶來啟發,交流也能創造發展的機會。最近很多事件的發生也讓我們對世界經濟感到有些擔憂或者焦慮,比方說,影響深遠的世界氣候變化、近期俄烏戰爭、以及銀行危機苗頭的出現,當然還有剛剛過去的新冠疫情等等,都給經濟帶來很多挑戰。我們做了一些基礎的分析,對未來的經濟也有期待,也許可以給大家提供更多的對未來經濟走勢的理解。

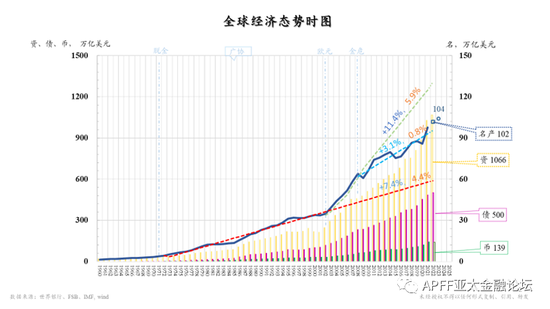

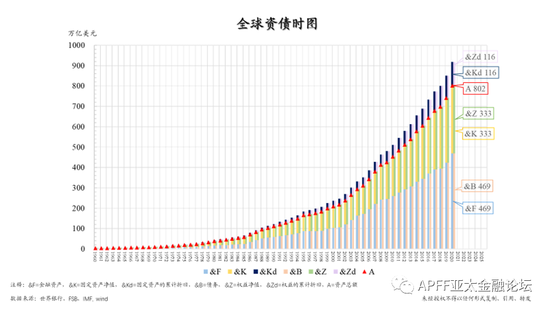

首先我們來看第一張圖,這是世界經濟從1960年到現在發展的數據,藍色的線是名義產值,也就是大家常從新聞里聽到的關于經濟產值報道中最常用的數據。比方說,2022年全世界經濟總產值預計達到約102萬億美金。這里邊藍線部分是確實的歷史數據,2022-2023用的是空心藍標記,因為最終的數據還沒有報出來,基于IMF的歷史預測值進行的估計。我們從這里面可以看出來一個很重要的特征,世界大致經歷了三個階段的發展。圖中標了三個年份劃分線,1971年是美元跟黃金脫鉤,之前是所謂“金本位”的世界金融制度,之后變成浮動匯率制了;而2002年也是一個標志年,是歐元正式發行流通的一年;2008年是金融危機爆發的年份。在座可能會發現這三個重要的時點分隔出來的三個時段,經濟發展的基本態勢是不太一樣的。

從1971至2002年的發展可以說是中等的速度發展,平穩且較為持久;2002年到2008年間有一個快速的發展,就是最上這條線上邊標的名義產值,其增長達到了11.4%,而扣除物價影響的真實增長大致等于5.5%,這是以這個11.4%的名義年增長減去該期間5.9%的年通脹率計算。2008年金融危機之后進入了一個新的階段,看上去增長率比以前兩個階段都更低一點,包括增速上下波動幅度也較前面兩個發展階段更大一些。但還是有它的系統發展規律趨勢的。我們再看圖下方綠柱代表的貨幣,在2002年以后非常顯著地有一個比以前更快的增長。同期,債務(粉柱)的規模更大,漲得更快。黃柱所代表的是全世界的總資產,2022年估算已達到1066萬億美元,以上就是近六十年來全球百萬億美元的經濟產出和千萬億美元的經濟資產態勢時圖。

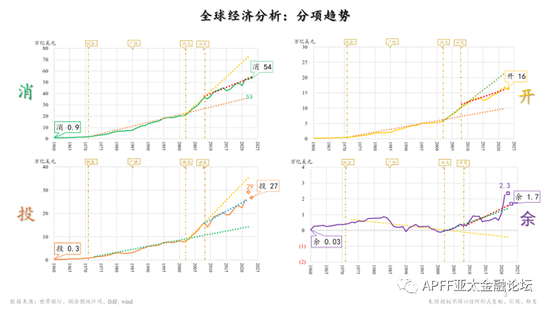

我們再來看看經濟的主要構成,從經濟學的角度來講經濟發展可分成最重要的四大部分,消費、投資、政府開支以及在每個國家的經濟上還存在的凈出口。但是全世界匯總了以后,總出口幾乎等于總進口,還剩下一個零頭可能反映統計誤差等,在圖中我們歸納為余額項。重點來看看世界的消費、投資、開支,它也完全具有剛才前面總值的類似趨勢特征。

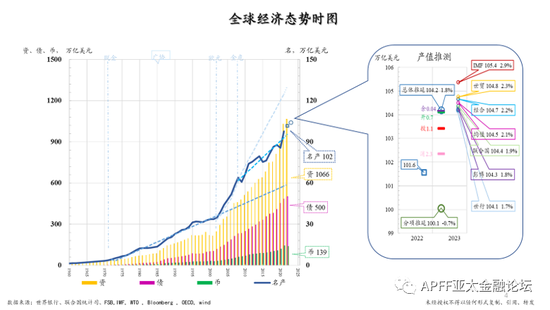

我們利用對歷史的分析,從數據可以做出一個推延,放在歷史數據的背景中,讓我們能夠更好的去理解這些數字到底是什么樣的含義,以及它在過去的表現。基于前面第一張總值的數據背景,即2008年后的經濟走到一個新的階段,按照這個階段的趨勢,推延得出來今年的可能數據,比如在經濟態勢時圖中,最后1年藍色空心圓對應的數據,我們稱這個為“總體推延”,這是根據歷史的總體產值數據往前推延,得出來的結果是約104萬億美元。如果是按照剛才看到的四個分項每一個獨立向前推延,然后四個分項結果再匯總,這樣得出來的推測產值是約100萬億美元。這中間可能是因為分項的統計和總體的統計數據趨勢總是有一些統計上或是趨勢上的差異。現在總共差了4.1萬億美元,如果按照幾大分項的基本歷史比例也拆解總體推延數據,再和各分項推延結果比較,就會發現總體推延高于分項推延匯總的4.1萬億,又可進一步拆解為消費差2.3萬億美元,投資1.1萬億,開支0.7萬億,其它0.04左右。

旁邊的圖上既包括上面的總體數值推延,也包括世界各個主要的經濟研究機構對今年經濟做的預測,可以看到有世貿組織的預測、有IMF的預測、經濟合作組織的預測、聯合國、世行等,他們的平均值是104.5萬億美元,跟歷史數據總體推延的結果非常接近。左圖上實線尾端“方”點是推算的2022年基數,那個“圓圈”是我們對今年推延的基數(總體推延的今年產值為104.2萬億美元),各家預測值的平均方差是0.5萬億。也就是說,目前經濟預測的差異區間是比較小的。實際上各家預測值與按歷史延續的趨勢慣性簡單推延的結果非常接近。應該說,各機構對于世界經濟的預測也并不是非常的夸張,結果中體現了很重要的歷史慣性延續基礎。

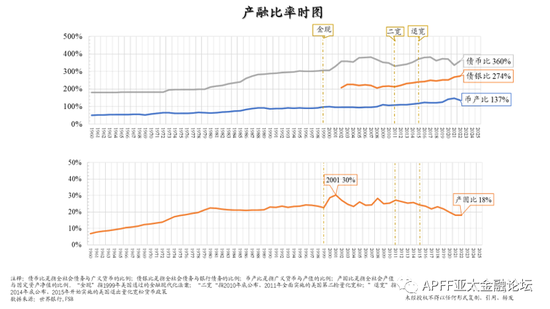

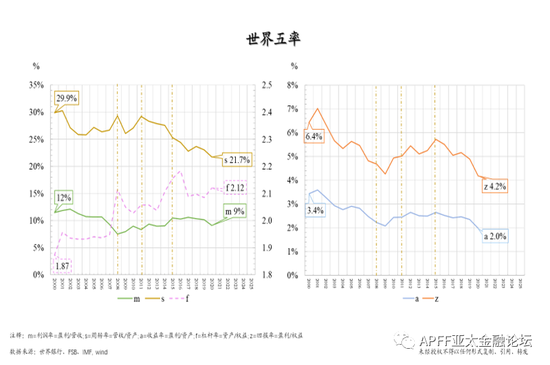

進一步再看一下世界經濟三個階段發展的特點。其中灰線代表的是全世界債務總額與貨幣總額的比數,在70年代約近200%左右,到1995年突破300%。貨幣是什么東西?從廣義貨幣的概念看,主體是存款,即存款總額。歷史上債務最主要的是銀行對企業/住戶等的貸款,以及反方向銀行欠住戶的存款。存加貸的債務總額是存款為主的2倍是正常狀態,但1990年后債務逐步變成了存款總額的3倍,1999年之后更最高增長到將近4倍。這我們注意到美國在1999年頒布了《金融現代化法案》,基本上就是把《格拉斯-斯蒂爾格法案》取消了,就是銀行和證券等非銀機構應該分業經營的監管原則進行了系統變化。這之后我們看到債幣比一路攀升,并在2008年達到頂峰,然后開始下降調整。2008年金融危機以后經濟不斷的在調整,好像一直有點增長乏力所以到2011年又開始二次量化寬松,一直到2015年才開始落實退出寬松,后來又被疫情等打斷。現在總體看這個比例比2008年的最高峰有所降低,但仍高于1999年金融現代化法案頒布之前的水平。

債幣比實際上體現出所謂的一種“金融松化”或者是“中介的深度”。本來如果大家把錢存在銀行,這就是貨幣。如果是存款的兩倍,相當于銀行把大家的存款都貸出去了,又創造了一倍的負債,所以債務跟貨幣比是兩倍。如果再增加出一倍來,恐怕就是有基金或者是其他的影子銀行、再貸款、再發行新的金融證券等等才可以。這樣的話,同樣的貨幣前提下,你創造的債務就更多。三倍可以說經過了兩次甚至三次“中介”才有可能變成這么高的債務。“中介”的層次越多或者是環節越多,相對風險控制就越難,這可能也反應出我們現在看到的海外金融領域出現危機問題的根源之一。總的債務和銀行資產的比重也是在不斷上升,剛才尚主席也提到了直接融資的發展使得債務對于銀行的資產比提高。這從一個角度來講也是積極的發展,除了銀行之外的非銀行金融大力發展。另外一方面,這與剛解釋的債幣比突破2甚至3所代表的總體債務增長是一致的,在通過層層中介在銀行之外創造出了更多負債。

圖中最下藍線代表的是幣產比。總體來看,比起同期產值的增長,貨幣確實發行越來越多。底下的橙線是想看一看產值和固定資產總額之間的比較關系,兩者大部分時候是相輔相成,有時候也是矛盾相生。不斷地投資,如果固定資產不夠,生產規模上不去,但如果投資太多,生產效率又下來了。從1960年到80年這20年可以看出全世界的資產效率整體是在提升的,每一個單位固定資產創造出來的產出,即該資產每年生產的產品總額相對于是它固定資產凈值的產出,這個比例在60-80年代是在不斷上升的。80年到99年處基本持平,,但在99年前后后有一個短期的快速增長,可能是因為金融現代化法案的通過、各種銀行表外融資的增加,在一定階段內促進了它的資產增長,也提升了它的效率,但是該趨勢就開始往下走,而且是在一個比較長的時間內延續該趨勢,一直到現在,從最高的30%到現在的18%,二十余年幾乎降低了40%左右的固定資產產出效率。

還有一個全世界資產概念,從1960年開始,到2020年估算的全世界總資產應該是在802萬億美金。上邊深藍柱子部分是過去歷史的投資隨著時間的延續逐步被折舊,這里去若掉深藍柱子部分,即折舊后的部分,相當于全世界的資產負債表。通常大家對公司的財務比較容易理解,總資產、負債、權益,但是整個全世界的經濟、不同國家的財務如何理解?

其實可以把它想象成并表的過程,同一個國家內的所有的公司并表,不同的國家再并表,就變成全世界的資產負債表的結構。

如果計算一下”全世界經濟總公司”的效率如何?我們可以看到左邊金線從30%到將近20%是資產周轉率,也是擁有多少資產去產生多少經濟收入,這個產出的相對比例從30%降到了20%,由于前期資料公布不全,所以在此我們節選了2000年以后的數據來做展示。我們可以看出來全世界經濟從資產效率來講有著系統性的下降。杠桿率是左邊的粉色虛線,從1.9倍到2.1倍,它這個是用總資產比上股本。也就是說,企業財務杠桿的放大倍數或者說負債率是在提升的。下面有些呈現“M”型的綠線是全世界的凈利潤率,2008年之后還是在波動回升的,基本持平。右圖中世界總體資產收益率是底下的藍線,從3.4到2.0,降掉了將40%多,跟前面說的周轉率下降資產產出效率下降應該有關系。同期上邊橙線是最終的股本回報率,從6.4%降到了4.2%,差不多降了將近30%。

總體來講,可以看到全世界的經濟有一個它的慣性,如果我們回看第一頁中三階段發展,剛才講的包括了從第二到第三階段,經濟總體增長系統性下降,也還算平穩。如果按最近10余年名義年增長3.1%,通脹平均0.8%的水平,世界產值年均增長率大約在2%左右(真實增長率),考慮年產值百萬億美元的體量,保持這樣的速度還是會有一定規模的增長。近年來,確實各方面各種突發事件對經濟的影響比較大。但總體看,經濟有相當的發展持續性,是有可能在經歷沖擊后回復到趨勢增速的。剛才也說了各方對今年預測的大致情況,像圖3上展示的各家預測的差異并不大,跟我們總體自然推延的結果也很接近。另外一方面從系統性結構(圖2)來看,資產、債務以及貨幣迅速增長,但同期總體的資產效益逐漸在下降,其中可能還是隱含著更長期性的問題。

世界經濟從長遠來看已經進入到一個新的階段過程,因為負債偏高,歷史投資偏大,可能適度的調整、放緩對經濟也會有良性的作用。

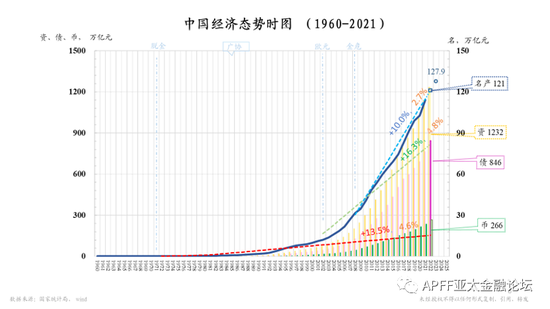

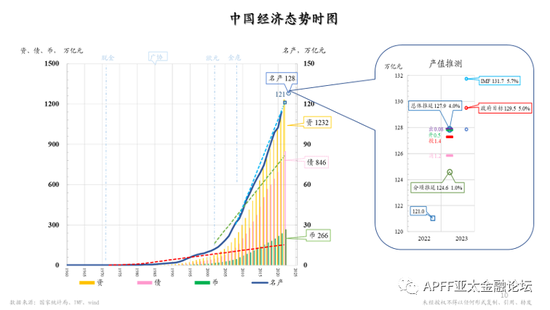

下面我們再看了一下中國的經濟態勢情況,基本上與剛才世界的三個階段是類似的,只是中國以前的發展比世界線性的發展更快,有點像冪函數的趨勢往上走。當然也可以作為一個分段線性來擬合,更有助于我們理解發展過程以及跟同期世界經濟的關系。

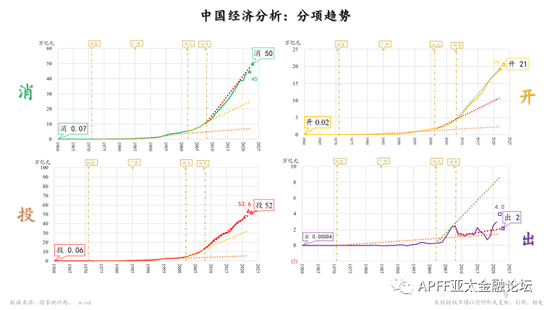

下面這張圖是我國的經濟四大構成的趨勢:消費、投資、政府開支和凈出口。我們的國家統計局還是對出口進口有著系統性的數據公布,剛才講到全球的進口與出口總額數據應該幾近一致,但從我國單一國家而言,還是有著凈出口的數據統計公布。

按照與世界預測同樣的邏輯,我們在這里也做了一個推延,也是基于經濟內部自然的發展趨勢,從2008年以后的最近這段時間趨勢推下來,如右圖2023年總體推延127.9萬億,對應的是4%左右的實際增長。它下面的點是分項推延加起來,道理是一樣的,與兩會公布了今年增長目標為5.0%很接近。經濟有著延續性,按照這個趨勢發展政府目標達成是可及的,通過比較可以看出這個目標是合理的,是可能在保持趨勢增長的基礎上再努一努力達成的。經濟應該保持一個穩健的目標,世界形勢不穩定、國內經濟三重壓力,現在提的經濟增長目標不是很高,IMF對我國的經濟預測可能還相對更高一點。比較來看,中國經濟規模已經很大了,還是有很大的經濟增速調節管理的空間。

當然,我們的債務和貨幣也較快增長,這與世界的債務貨幣增長有類似的地方,可能歷史上投資比較多,貨幣、債務比較高,這可能需要平衡短期的發展速度和長期的經濟穩健與效益提升,綜合系統科學審慎考量政策效果。

我就先講到這兒。謝謝大家!

責任編輯:王蒙

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)