意見領袖 | 張瑜

主要觀點

此次雙周報,我們簡要分析,目前美國各個消費類別相比于疫前增長趨勢的修復程度和斜率,以及超額儲蓄的消耗情況。

截止去年末各消費類別的修復程度仍有較大差異,服務消費剛回到趨勢附近

以2015-2019年為樣本,用對數線性模型估算各消費類別的潛在增長趨勢,以疫情以來的實際值與趨勢值的缺口,來分析各消費類別的修復情況。

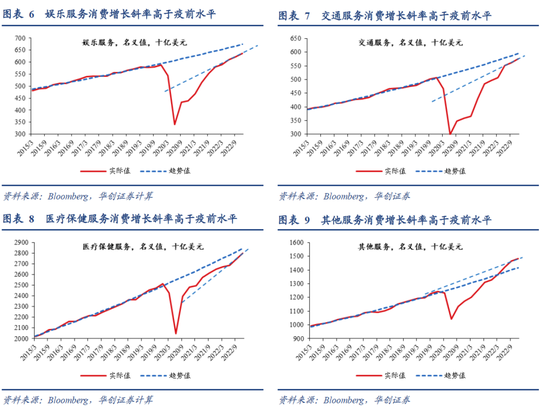

截至去年四季度,各個消費類別的修復程度仍有較大差異:耐用品消費最強,非耐用品次之,目前均還遠超趨勢值,服務消費則剛回到增長趨勢值附近,部分服務業,比如娛樂業、交通服務等,尚低于趨勢值。

截止去年四季度,按大的消費類型,修復程度從強至弱依次為:耐用品(26%)>非耐用品(14%)>整體(7%)>服務(2%)。

商品里面,耐用品:娛樂品和娛樂類車輛(31%)>汽車(25%)>其他耐用品(24%)>家具和家用設備(22%)。非耐用品:汽油(18%)>服裝和鞋(17%)>食品飲料(16%)>其他(11%)。

居民服務消費中,食品服務和住宿(10%)>居住和公用事業(6%)>其他個人服務(5%)>醫療服務、金融服務和保險(-2%)>交通服務(-3%)>娛樂服務(-6%)。

各消費類別的增長斜率與疫情前的對比?

從持續性和家庭消費結構再平衡角度思考,修復程度越高的,當下的增長斜率較疫情前應該越低,反之亦然,實際數據呈現的變化趨勢也支持上述結論。今年美國消費韌性的來源,可能更多是服務而不是商品。經驗上看,美國商品消費與我國對美出口增速節奏基本一致,從這個視角出發,即便美國經濟今年是淺衰退,可能對我國出口也難有支撐。

去年下半年以來,商品消費的增長斜率已低于疫情前,去年四季度消費額甚至有明顯下降。這一轉折的時間點,與我國對美出口增速大幅回落基本一致。其中,非耐用品的增長斜率基本回到疫情前水平;汽車消費下降,拖累耐用品增長斜率放緩,甚至出現轉負跡象。

居民服務消費的增長斜率仍延續過去兩年的強修復趨勢,高于疫情前水平,目前尚未減弱。其中,住房和公用事業和食品服務和住宿已修復至潛在趨勢上方,且增長斜率依然高于疫情前。而娛樂服務、交通服務、醫療服務較趨勢值仍有負缺口,但其增長斜率高于疫前,考慮到當前的就業和工資韌性,疊加超額儲蓄尚未用完,大概率后續還有修復的空間。

超額儲蓄還能支撐美國消費嗎?

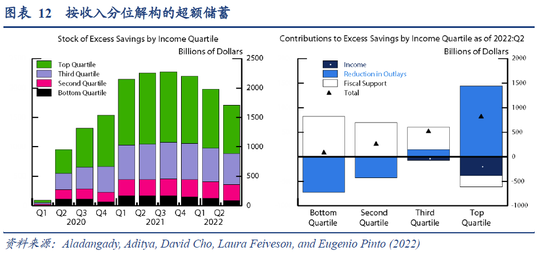

20年Q1至21年Q3,美國居民積累了約2.3萬億美元的超額儲蓄,一方面來自于大規模的財政轉移支付和補貼,貢獻58%左右,另一方面則來自于20年因疫情和防控導致的支出下降,貢獻42%左右。

21年Q4至22年Q4,超額儲蓄消耗約1.1萬億美元,剩余1.2萬億美元,這是去年以來美國整體消費增長強勁、服務消費快速修復的重要助力。

當前美國消費支出仍較疫情前的趨勢高于1000億美元左右,做一個偏樂觀的假設,如果消費支出仍以過去兩年的斜率增長,超額消費大概還能支撐11個月左右。即便考慮到超額儲蓄的分層(據聯儲notes估算,前75%收入群體超額儲蓄主要來自于財政刺激,最高25%收入群體的超額儲蓄來自于支出減少,中低收入群體的超額儲蓄更容易轉換為消費),超額儲蓄中的50%歸屬于中低收入群體,以此估算,5000億美元的超額儲蓄也能支撐5-6個月左右。

需要說明的是,有兩個情況會影響估算結果:一是居民可能不會將超額儲蓄完全花完,二是經濟動能趨弱可能使總的可支配收入增長放緩,進而加大超額儲蓄的消耗。

過去兩周海外高頻數據回顧

美國紅皮書零售同比走弱,全球餐飲消費明顯上行。美國按揭貸款利率繼續上行,美國初請人數上升。受美國銀行事件影響,全球大宗商品價格明顯下跌,流動性指標FRA-OIS利差顯著上行,但美日歐金融條件指數無邊際變化。

風險提示:美國經濟和通脹形勢超預期,全球流動性風險。

報告目錄

報告正文

一、美國居民消費的修復程度與增長趨勢?

在經歷2020年疫情沖擊帶來的大幅下降后,受益于疫情之后的財政刺激、貨幣寬松和經濟內生修復,美國的個人消費支出于2021-22年快速修復,并以遠超疫情前的趨勢強勁增長,成為經濟動能的主要支撐(占GDP比重約70%)。此次雙周報,我們簡要分析目前美國各個消費類別相比于疫前增長趨勢的修復程度和斜率。

(一)截止去年末各消費類別較疫前增長趨勢的修復程度

以2015-2019年為樣本,用對數線性模型估算各個消費類別的潛在增長趨勢,以疫情以來的實際值與趨勢值的缺口作比較,來分析各消費類別的修復情況。

截至去年四季度,各個消費類別的修復程度仍有較大差異:耐用品消費最強,非耐用品次之,目前均還遠超趨勢增長值,服務消費則剛回到增長趨勢附近,部分服務業,比如娛樂業、交通服務等,尚低于增長趨勢值。

截止去年四季度,按大的消費類型,修復程度從強至弱依次為:耐用品(26%)>非耐用品(14%)>整體(7%)>服務(2%)。

耐用品中,娛樂品和娛樂類車輛(31%)>汽車(25%)>其他耐用品(24%)>家具和家用設備(22%)。

非耐用品中,汽油(18%)>服裝和鞋(17%)>食品飲料(16%)>其他(11%)。

居民服務消費中,食品服務和住宿(10%)>居住和公用事業(6%)>其他個人服務(5%)>醫療服務、金融服務和保險(-2%)>交通服務(-3%)>娛樂服務(-6%)。

(二)目前各消費類別較疫前增長趨勢的斜率變化

從可持續和家庭消費結構再平衡的角度思考,修復程度越高的,當下的增長斜率較疫情前應該越低,反之亦然。實際數據呈現的變化趨勢也支持上述結論。今年美國消費韌性的來源更多是服務而不是商品,經驗上看,美國商品消費與我國對美出口增速節奏基本一致,從這個角度出發,即便美國經濟今年是淺衰退,可能對我國出口也難有支撐。

從大類看,去年下半年以來,商品消費的增長斜率已低于疫情前,去年四季度消費額甚至有明顯下降。這一轉折的時間點,與我國對美出口增速大幅回落基本一致。而居民服務消費的增長斜率仍延續過去兩年的強修復趨勢,高于疫情前水平,目前尚未減弱。

商品消費中,非耐用品的增長斜率基本回到疫情前水平,汽車消費下降拖累耐用品增長斜率放緩,甚至出現轉負的跡象。去年Q1汽車消費見頂,環比折年率達到7371.4億美元,到去年Q4降至7173億美元。

服務消費中,住房和公用事業和食品服務和住宿已修復至潛在趨勢上方,且增長斜率依然高于疫情前。而娛樂服務、交通服務、醫療服務較趨勢值仍有負缺口,但其增長斜率高于疫前,考慮到當前的就業和工資韌性,疊加超額儲蓄尚未用完,大概率后續還有修復的空間。

二、美國超額儲蓄還能撐多久?

2020年2季度至21年三季度,美國居民積累了約2.3萬億美元的超額儲蓄,一方面來自于大規模的財政轉移支付和補貼,貢獻58%左右,另一方面則來自于20年因疫情和防控導致的支出下降,貢獻42%左右。

21年四季度至去年四季度,超額儲蓄消耗了約1.1萬億美元,還剩余1.2萬億美元。超額儲蓄的消耗是去年以來美國整體消費增長強勁、服務消費快速修復的重要助力。

當前美國消費支出仍較疫情前的趨勢高于1000億美元左右,做一個偏樂觀的假設,如果消費支出仍以過去兩年的斜率增長,超額消費大概還能支撐11個月左右。即便我們考慮到超額儲蓄的分層(據聯儲notes估算,前75%收入群體超額儲蓄主要來自于財政刺激,最高25%收入群體的超額儲蓄來自于支出減少,中低收入群體的超額儲蓄更容易轉換為消費),超額儲蓄中的50%歸屬于中低收入群體,以此估算,5000億美元的超額儲蓄也能支撐5-6個月左右。

當然,需要說明的是,有兩個情況會影響估算結果:一是居民可能不會將超額儲蓄完全花完,二是經濟動能趨弱可能使總的可支配收入增長放緩,進而加大超額儲蓄的消耗。

三、海外高頻數據及事件跟蹤

(一)過去兩周重要數據回顧

美國:1)新增非農就業人數繼續超預期,勞動力市場依然強勁。具體分析見《時薪增長對通脹的壓力仍未緩解——2月非農數據點評》;2)CPI同比因基數效應從6.4%回落至6%,核心通脹依然強勁,核心CPI同比從5.6%回落至5.5%。核心CPI環比上漲0.5%,略超預期,這一幅度也意味著,當下美國核心通脹的漲價動能仍然很強,作為對比,疫情前的正常水平是0.2%。詳情見《市場預期大幅波動會影響聯儲加息節奏嗎?——2月美國CPI數據點評》;3)房價同比漲幅繼續回落,且低于預期。去年12月標普/席勒20大城市房價同比4.6%,前值6.8%,預期5.8%。4)從2月PMI數據看,制造業偏弱,服務業偏強。制造業PMI47.7,預期48;非制造業PMI55.1,預期54.5。

歐元區:1)零售銷售環比0.3%,低于預期。2)德國CPI同比超預期,通脹壓力也未見緩解。2月CPI同比8.7%,持平前值,高于預期的8.5%。

日本:1)失業率強于預期。1月失業率2.4%,預期2.5%。2)消費也超預期。1月零售銷售環比1.9%,預期0.4%。

(二)周度經濟活動指數

美國經濟活動有所走弱。3月4日當周,美國WEI指數降至0.76,上周為1.08。

德國經濟活動持續走強。3月12日當周,德國WAI指數升至0.09,上周為0.01。

(三)需求

1、消費:美國零售銷售走弱,全球餐飲消費大幅上行

美國零售銷售走弱。3月11日當周,美國紅皮書商業零售銷售同比2.6%,兩周前為5.3%。

全球餐飲消費近期大幅上升,或有基數效應擾動。全球Opentable餐廳訂餐數據飆升,3月12日當周升至66.1%(與2019年同期比)。

2、出行:美國執行航班數快速上升

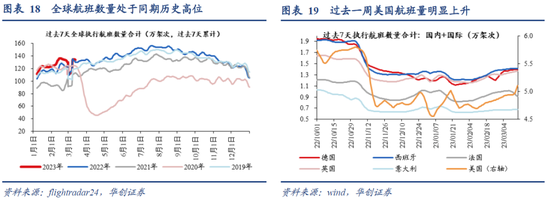

過去兩周,全球航班數量先降后升,與兩周前變化不大,仍高于歷史同期。上周,全球執行航班數量累計為134.4萬架次,上上周為112.8萬架次,兩周前為132.1萬架次。

美國航班數量快速上升。3月15日,美國執行航班數量七天累計值為5.1萬架次,兩周前為4.85萬架次,增幅5.3%。

3、地產:美國按揭貸款利率繼續上升

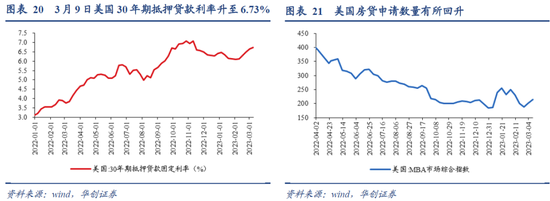

美國抵押貸款利率繼續升高。截至3月9日,美國30年期抵押貸款利率升至6.73%,3月3日為6.65%,2月23日為6.5%。

抵押貸款申請數量低位反彈。3月10日當周,美國MBA市場綜合指數(反映抵押貸款申請數量情況)回升至204.5,較兩周前增長約14%。

(四)就業:美國初請人數小幅上升

美國初請失業金人數有所上升。3月4日當周,美國初請失業金人數21.1萬人,2月25日當周為19萬人。

(五)物價:大宗商品價格明顯下跌

大宗商品價格走弱。截止3月15日,RJ/CRB商品價格指數錄得254.03,較上周末下跌4.1%,較兩周前下跌4.9%。

美國汽油零售價格有所回升。3月13日,美國汽油零售價3.35美元/加侖,較兩周前上漲3.1%。

(六)金融

1、金融狀況:美日歐金融條件無明顯邊際變化

過去兩周,美日歐金融條件指數暫無明顯邊際變化。3月15日,美國、歐元區、日本金融條件指數分別為100.1、101.4、97.52,兩周前分別為100.1、101.3、97.5。

2、流動性:FRA-OIS利差小幅上行

受美國銀行事件影響,FRA-OIS利差大幅上行,超過去年11月加密貨幣事件帶來的波動,低于疫情初期的升幅。2月24日為4.5bp,3月13日沖高至59.8bp,3月16日回落至40.4bp。

美國高收益公司債利差有所上行。3月15日,彭博美國公司高收益債平均OAS錄得5.11bp, 2月24日為4.2bp。

3、國債利差:美日和美歐國債利差有所收窄

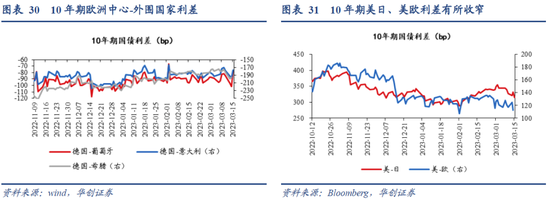

過去兩周,歐洲中心-外圍國家利差有所收窄。3月10日,10年期德意利差、德葡利差、德希利差分別為-178bp、-85bp、-182bp,2月24日分別為-197bp、-96bp、-185bp。

過去兩周,10年期美日利差、美歐利差有所收窄。3月15日,10年期美日利差為315bp,較兩周前收窄27bp,3月14日,美歐利差為112bp,較兩周前收窄23bp。

(七)未來兩周重要經濟數據及事件

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。