來源:宏觀長春

作者:張捷、花長春

導 讀

貨幣政策仍處于大的寬松周期里,但發生較明顯的微調,從“寬貨幣”向“寬信用”加速轉變。

摘 要

“直達實體經濟創設工具”一定程度可理解為央行通過自身擴表推動“寬信用”

“信用貸款支持計劃”類似于定向質押逆回購,方式接近委托貸款,不同的是帶有杠桿效應;

“貸款延期支持工具”相當于通過“利率互換協議”將商業銀行普惠小微企業貸款收益提高1個百分點;

在“央行票據互換(CBS)”中,央行“負債端”央票增加(具體為“債券發行”),相應銀行補充資本,彌補信貸擴張帶來的資本消耗。

央行“直達實體經濟創設工具”已推動對小微企業融資支持6萬億,多種渠道融資支持規模在16萬億

通過“直達實體經濟新創設工具”,央行“資產端”以“再貸款、再貼現”等形式增加2.24萬億,對小微企業信用支持在6.2萬億。

包括“直達實體經濟新創設工具”在內多種渠道,對小微企業融資支持規模在16萬億,2020年新增9萬億以上。

貨幣政策仍處于大的寬松周期里,但發生較明顯的結構性微調,即從“寬貨幣”向“寬信用”加速轉變。

M2里企業存定期、與財政有關的單位“其它存款”的明顯上升以及M2-M1增速差的持續擴大,從一個側面生動地反映了“寬信用”的趨勢;

后續我們還將看到更多“直達實體經濟工具”落地,應該對“寬信用”看得更樂觀一些。

正 文

一、“直達實體經濟創設工具”一定程度可理解為央行通過自身擴表推動“寬信用”

我們在《政府工作報告》解讀里指出,“創新直達實體經濟的貨幣政策工具”,主要是信貸方面的一些工具。比如,中小企業擔保基金、再貸款,甚至直接讓中小微企業延期還本付息至2021年等。近期,我們看到了新創設工具的迅速落子。6月1號央行聯合多部委發的三個文落腳于強化中小微企業金融服務,最值得關注的是創設兩個新直達實體經濟工具。該如何理解這兩個工具,我們做一解讀。

1.1 “信用貸款支持計劃”類似于定向質押逆回購,方式接近委托貸款,不同的是帶有杠桿效應

銀發〔2020〕123文創設的普惠小微企業信用貸款支持計劃,主要看點有四方面:(1)央行使用4000億元再貸款專用額度購買普惠小微信用貸款;(2)購買范圍為2020年3月1日至12月31日期間新發放普惠小微信用貸款的40%,貸款期限不少于6個月;(3)購買部分的貸款利息、壞賬損失均由放貸銀行承擔;(4)購買上述貸款資金,放貸銀行應于購買之日起滿一年時按原金額返還。在這個過程中,我們看到:

a、央行“資產端”擴張,增加4000億元再貸款,記在資產端對“其他存款性公司債權”里。央行類似放了以1萬億定向小微企業信用貸款為質押的4000億逆回購。時間期限是一年。

b、商業銀行“資產端”增加1萬億定向小微企業信用貸款。

c、在如上過程中,央行以4000億元撬動1萬億新增實體信貸,實現了資金的杠桿效應,相應支付的成本是4000億資金*普惠小微信用貸款利率。這也是放貸銀行收益。從放貸銀行潛在成本來看,是全部1萬億新增信用貸款的壞賬損失風險。

1.2 “貸款延期支持工具”相當于通過“利率互換協議”將商業銀行普惠小微企業貸款收益提高1個百分點。在此過程中,央行“資產端”增加400億再貸款,推動3.7萬億延期還本。

銀發〔2020〕122號創設貸款延期支持工具,主要看點是:(1)央行提供400億元再貸款資金,通過特定目的工具(SPV)與地方法人銀行簽訂利率互換協議的方式,激勵資金約為地方法人銀行延期貸款本金的1%。(2)對于2020年6月1日至12月31日期間到期的普惠小微貸款,實施延期還本付息,最長可延至2021年3月31日。

貸款延期還本付息工具已合計覆蓋7萬億本金。這次新覆蓋普惠小微企業延期還本付息貸款本金3.7萬億。此前,2020年3月1號下發的銀保監發〔2020〕6號已覆蓋3.4萬億左右中小微企業貸款延期,最長可延至2020年6月30日。二者合計7萬億。

1.3 在“央行票據互換(CBS)”中,央行“負債端”央票增加(具體為“債券發行”),相應銀行補充資本,彌補信貸擴張帶來的資本消耗

5月26號,中國人民銀行重啟央行票據互換(CBS)操作。CBS是2019年1月24日創設的。CBS實際上是將銀行流動性差的永續債置換為流動性好的央行票據。主體評級不低于AA級的銀行永續債是屬于MLF、TMLF、SLF和再貸款的合格擔保品范圍的。

在“央行票據互換(CBS)”中,央行“負債端”央票增加(具體為“債券發行”),相應銀行補充資本,彌補信貸擴張帶來的資本消耗。

舉例來說,A銀行發行1000萬永續債,經過B銀行購買后,與央行進行CBS操作。在這個過程中,B銀行資產負債表規模不變化,但資產端結構調整(表1)。央行“負債端”(具體為“債券發行”科目)增加1000萬央票,相應補充A銀行資本。

如上,我們看到,“直達實體經濟貨幣政策”推動信貸擴張的特點:

第一、基本都不同程度涉及央行資產或負債端直接擴張。例如,購買普惠小微信用貸款記在央行資產負債表資產端對“其他存款性公司債權”;央票互換記在負債端“債券發行”。

第二、央行某種程度上繞過商業銀行,對商業銀行擴信用的依賴性減弱。在經濟下行時,商業銀行風險偏好往往是降低的,因此,信用更多是順周期的。“直達實體經濟貨幣政策” 使得央行在推動信用擴張中地位和主動性更強,一定程度上弱化了對商業銀行信用擴張的依賴。例如,在CBS操作種,B銀行充當了A銀行和央行之間管道的角色,類似于央行給A銀行補充資本。再例如,在“信用貸款支持計劃”中,央行資金實際是定向直接購買了小微企業信用貸款。

第三、“直達實體經濟貨幣政策”一定程度上弱化了信用擴張對某個實體產業鏈例如房地產的依賴。

如上三個特點使得“直達實體經濟貨幣政策工具”在推動信貸擴張中的效果更好。因此,我們也看到了非常明顯的信貸擴張效應。

二、央行通過“直達實體經濟創設工具”等已推動對小微企業新增信用擴張9萬億以上

2.1 通過“直達實體經濟新創設工具”,央行“資產端”以“再貸款、再貼現”等形式增加2.24萬億,對小微企業信用支持在6.2萬億。

第一、銀發〔2020〕123文創設的“信用貸款支持計劃”央行用4000億帶動普惠小微企業信用貸款新增1萬億。

第二、銀發〔2020〕122號“貸款延期支持工具” 央行用400億新覆蓋普惠小微企業貸款本金約3.4萬億延期。

第三、央行此前推出3000億元抗疫專項再貸款和1.5萬億元普惠性再貸款再貼現,合計1.8萬億。

如上三項都是央行“直達實體企業的貨幣政策工具”,合計對小微企業融資支持在6.2萬億。“創新直達實體經濟工具”,后續我們還將看到更多。6月1日公布的銀發〔2020〕120號(《關于進一步強化中小微企業金融服務的指導意見》還提到多種渠道。目前對小微企業融資支持規模在16萬億,2020年新增9萬億以上。

第一、2020年普惠型小微企業貸款新增體量在4.6萬億左右。

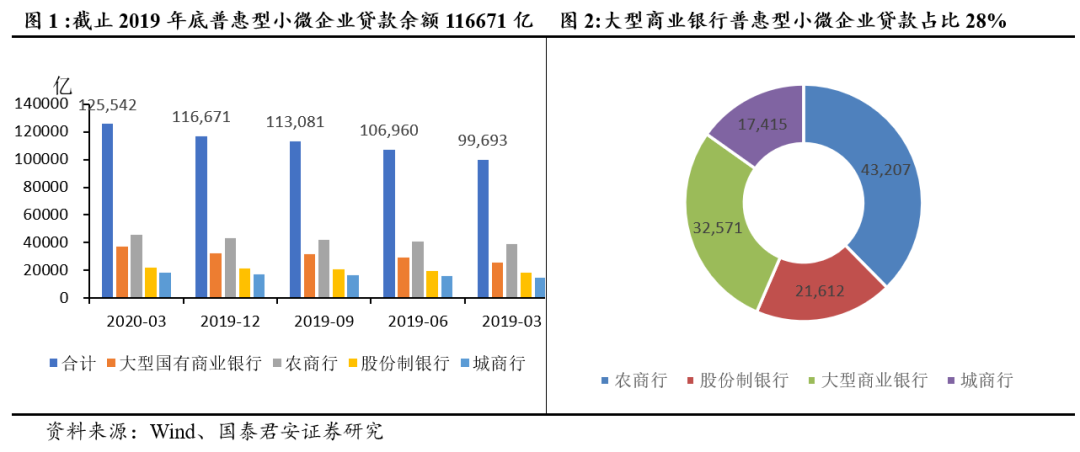

《政府工作報告》提出“五家大型國有商業銀行普惠型小微企業貸款增速高于40%”。6月1號央行聯合多部委發布的銀發〔2020〕120號(《關于進一步強化中小微企業金融服務的指導意見》)對此予以強調。照此要求,大型國有商業銀行普惠型小微企業貸款新增13028億以上。參考此增速,則2020年普惠型小微企業貸款新增在46668億元。截止2019年底,全部商業銀行(包括農商行、股份制銀行、城商行、大型國有商業銀行)普惠型小微企業貸款余額為116671億元(圖1),大型國有商業銀行普惠型小微企業貸款余額32571億元,占比28%(圖2)。

第二、小微企業債券市場融資支持在1.3萬億左右。

銀發〔2020〕120號提到:(1)發行小微企業專項金融債券3000億元;(2)引導公司信用類債券凈融資比上年多增1萬億元,相應釋放信貸資源用于支持小微企業貸款(參考)。

第三、開發性、政策性銀行3500億元專項信貸額度。按照銀發〔2020〕120號要求這個要在2020年6月底前落實到位。

2.2 后續我們還將看到更多“直達實體經濟工具”落地,“寬貨幣”向“寬信用”加速轉變。

實際上,近期M2和M1的背離清晰地展示了“寬信用”趨勢。年初以來M1增速顯著低于M2。拆解M2分項,我們看到,居民儲蓄存款(占M2的42%)增速變動不大,穩在13%左右,快于M1的4-5%;企業的定期存款(占M2的19%)的增速上升4個點左右,由之前的7%左右到現在的同比11%。另外,單位的其它存款(估計和財政相關)增速上升最大,由2019年的不到7%上升到現在的19%同比增速,不過,這塊份額占M2只有12%,約24萬億左右。

企業存定期、與財政有關的單位“其它存款”的明顯上升以及M2-M1增速差的持續擴大,從一個側面生動地反映了“寬信用”的趨勢。這背后是貸款創造存款,存款映射貸款。在這種情況下,我們認為:

貨幣政策仍處于大的寬松周期里,但發生較明顯的結構性微調,即從“寬貨幣”向“寬信用”加速轉變。“寬貨幣”下充裕的狹義流動性投放更加有利于債券為代表的金融資產,而“寬信用”則通過推動實體經濟的恢復形成更有利于權益的環境。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:劉萬里 SF014

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)