來源:i美股

全球疫情對各國經濟的影響尚未消散,以Facebook、騰訊、蘋果、茅臺等為代表的行業巨頭,股價已率先走出V字反轉,茅臺和騰訊市值先后于近期創今年以來新高。

市場情緒一貫以來反映的是對未來的預期,這輪反轉一方面顯示了經濟下行期間,資本避險偏好較強,資金流向穩定性較高的頭部企業;另一方面,從騰訊、FB剛剛公布的Q1 季報來看,頭部互聯網平臺不僅各方面經營指標領先于其他行業參與者,凸顯了互聯網巨頭較強的抗風險能力。

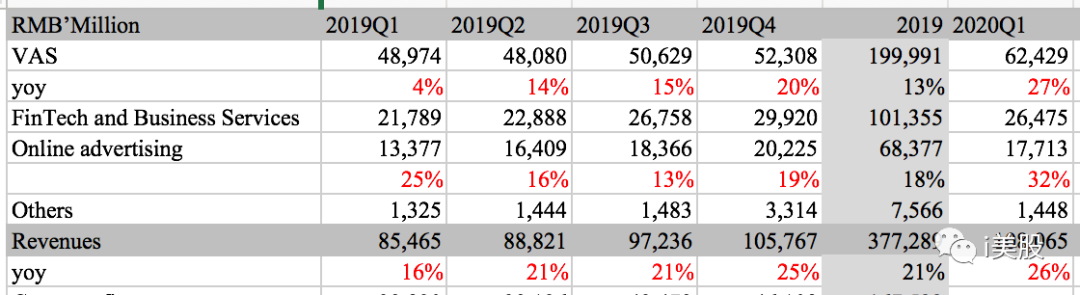

騰訊剛剛發布了季報,一季度業績遠超市場預期,Q1營收1081億元人民幣,同比增26%,非國際會計準則下凈利潤同比增29%至270.79億元人民幣。尤其是廣告業務逆周期加速增長,以及包括小程序、協同辦公在內的B端服務產品取得的突破性進展,有望在后疫情時代,在拉動經濟恢復及增長中發揮巨大作用,側面也意味著平臺的價值將被放大,從而提振了市場對其長期業績增長的信心。

除C端流量爆漲及收費能力的出乎意料的好看之外,本文想拋開這些大家都看得到的好,就騰訊Q1季報數據背后隱藏的一些亮點加以小結分析:

一,疫情下,產業互聯網“極限挑戰”

隔離期間,騰訊的C端用戶基礎和互動娛樂產業上的優勢被放大,騰訊旗下產品矩陣用戶數及用戶時長等數據全面加速增長,一季度,微信日活躍用戶數突破12億,同比增長8.2%。不過,該數據向好早在市場預期之中,更值得關注的是,期間數字經濟需求量暴增,在市面上缺乏現成工具的情況下,公司的戰略決策方和開發團隊反應迅速,及時加大投入,填補市場缺口,這對于to B服務經驗尚且不足的“新人”來說,是一次“極限挑戰”。

首先,得益于核心通訊產品的壟斷地位,騰訊的多數B端產品可以和微信12億用戶全面打通,與主要競爭對手阿里旗下B端產品線實現了較為明顯的差異化。疫情期間,商家可通過小程序配合微信營銷、微信支付的交易閉環,通過微信生態拓展線上銷售渠道,學校及培訓機構可通過騰訊會議進行線上直播授課及實時互動,政務部門和醫療機構在微信服務號和微信健康碼等產品協助下,順利開展疫情防控工作等。在微信的強大連接生態下,其B端產品發揮了無可替代的作用。

其次,疫情受益的產業主要包括遠程辦公,短視頻,以及在線教育行業,除騰訊自己的遠程辦公產品“直接”得到大范圍推廣外,短視頻、在線教育行業的B端服務,多數需要騰訊的B端產品作支撐。例如,在教育領域,學校通過騰訊會議、QQ家校群等工具,進行線上授課、互動及作業批改工作,疫情期間QQ家校群產品協助了超過1.2億學生完成學習任務,成為主流網上學習平臺;此外,商家在疫情期間普遍嘗試并適應了通過短視頻、直播進行線上推廣和銷售,交易閉環需要通過小程序、微信支付等工具共同打造,期間微信小程序日活躍賬戶數超過4億。上述應用場景下,騰訊“間接”受益。

第三,得益于超強的網絡效應,騰訊、Facebook、阿里等巨頭長期具備超高盈利能力,才使其具備了提前進行布局,逆周期加大投入,及快速應變的能力。騰訊B端產品部門在疫情期間積極應變,在迅速捕捉B端服務需求的同時,抓住機會做市場普及。尤其是騰訊會議的表現尤為突出,12月剛剛上線,3個月之內就經歷了8天擴容10萬臺云主機的業務強度,騰訊為此承擔了極高的帶寬成本,且并不急于通過該產品變現。這種突擊式高強度的壓力測試,是一般中小企業服務商很難通過的。

不過,投資者應冷靜看待短期業務量暴漲的現象,雖然Q1 C端用戶活躍度和B端應用場景大幅增加,但隨著疫情逐步得到控制,以及大面積復工復產,上述數據將相應出現回落。客觀來講,騰訊的B端服務經驗相對于C端產品經驗,還比較淺,但這輪壓力測試,展現了騰訊在企業服務方面的潛力,具備長期挖掘可能性。

二,收入結構多元化,短期有效抵御周期性波動,后續增長潛能更可期

在經濟下行的一季度,騰訊的營收和利潤的波動較小,營收增速穩定,Q1騰訊營收同比增26%至1081億元人民幣。根據國家統計局數據,一季度 GDP 同比下降 6.8%。

收入構成當中,疫情期間C端通訊、社交和互動娛樂產品線的活躍度/需求暴漲,騰訊的增值服務業務直接受益,一季度該項收入同比增速為27%,較去年加速增長;品牌及贊助類廣告受疫情沖擊,社交類及信息流廣告需求增加;線下支付業務受疫情沖擊,但線上支付、理財及信貸業務的增長一定程度對沖了負面影響;此外,一季度是云計算業務淡季。整體上,騰訊多元化的收入構成,使其具備較強的抗風險能力。

除有效抵御周期性風險外,騰訊抓住機會提前布局,疫情期間萌生的眾多B端應用及服務場景,雖然不會快速轉化為騰訊的短期營收,但會加快騰訊產業互聯網戰略的推進速度,進而可能拓寬數字經濟客戶對其包括廣告、云計算、支付等B端服務產品的需求,為騰訊下一個十年的業績增長做鋪墊。

1,線上廣告是數字經濟的突破口,需求彈性較大

a)廣告收入逆周期增長。Q1 騰訊廣告收入同比增32%至177.13億元,該增速不僅大幅超過行業增速,而且較過去四個季度騰訊廣告收入增速,呈現加速現象。根據艾瑞咨詢統計,2020Q1中國網絡廣告市場規模1212.1億元,同比增速為1.9%。

逆周期增長,一方面由于在線下活動受限期間,不少廣告主將預算轉到線上,尤其是游戲、在線教育、及其他互聯網企業加大了線上投放力度;另一方面,在流量上升的拉動下,騰訊廣告庫存及曝光量上升,尤其是朋友圈廣告及其移動廣告聯盟的廣告庫存及曝光量增長明顯,共同推動騰訊廣告收入錄得加速增長。

b)另一方面,伴隨著無接觸經濟的大范圍推廣,企業更加重視微信渠道上的客戶關系管理及推廣,微信小程序、微信廣告、微信支付、企業微信等產品的需求得到加速培養,并且在經濟復蘇大主題下,這些需求將是長期而持續的,目前變現路徑較為成熟的廣告及支付業務將因此長期受益。

2,云計算作為產業互聯網的載體,是巨頭的游戲

云計算市場是典型巨頭的游戲,巨頭在資金、技術及成本等方面均占優勢,呈現出較大的規模效應,騰訊云計算業務2019年收入規模已超過170億元人民幣,付費客戶數量超過100萬。

產業互聯網戰略意在推動企業IT化轉型,云計算作為基礎設施,成為企業數字化轉型必不可少的載體。拿疫情期間需求暴漲的騰訊會議和企業微信來說,云計算起到了底層技術支持的作用。兩款明星產品雖未產生營收,但是在數字化浪潮的趨勢下,應用前景將十分廣闊,因此,騰訊愿意為這次免費市場培育的機遇,承擔高昂的帶寬成本,這種資源協調能力及虧損承受能力是中小云服務商無法滿足的。

3,金融科技收入,優先考慮商家服務,其次才是變現

騰訊的金融科技收入,主要包括支付傭金、理財、及微粒貸。公司的金融科技業務,首先考慮的是在交易便捷性和效率方面為商家提供優質的服務,強化商家對微信平臺的依賴度,從而達到加深微信連接地位的目的,其次才是通過包括支付傭金、信貸等方式賺錢。這與騰訊的產業互聯網戰略是一脈相承的,即通過更好的服務商家及合作伙伴,強化基礎通訊地位。

疫情期間雖然線下支付及提現需求減少,導致一季度金融科技收入環比下降,但是微信線上支付需求、理財及信貸需求持續增長,抵沖了金融科技收入波動風險。季報稱,四月最后一周,公司的日均商業交易額已恢復至2019年底的水平。長期來看,騰訊金融科技業務在產業互聯網生態影響下,增長持續性不錯。

三,小結

疫情是一次大考,對騰訊來說,期間用戶數和活躍度方面增長是送分題,而B端產品線團隊的應變能力及反應速度,體現了騰訊戰略上對遠期發展的前瞻性布局,并且在Q1這輪壓力測試中,將其產業互聯網戰略推上了一個臺階。

在后疫情時代的經濟復蘇大背景下,以騰訊、阿里等巨頭為主導的數字化經濟革命,可能加速發酵,騰訊的產業互聯網生態圈變大,反過來將鞏固騰訊的基礎通訊地位,提高其長遠增長的確定性,這才是投資者更愿意看到的。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)