原標題:男子“被貸款”2239萬背后:放款方華夏銀行開年收千萬罰單,和平安普惠合作大額助貸產品

來源:消金界

作者:黑瑪麗

銀行業最近不太平。繼中行原油寶巨虧、中信銀行泄露個人隱私、寧波銀行員工跳樓自殺之后,昨天(5月12日),華夏銀行又因“被貸款2239萬元”上了熱搜。

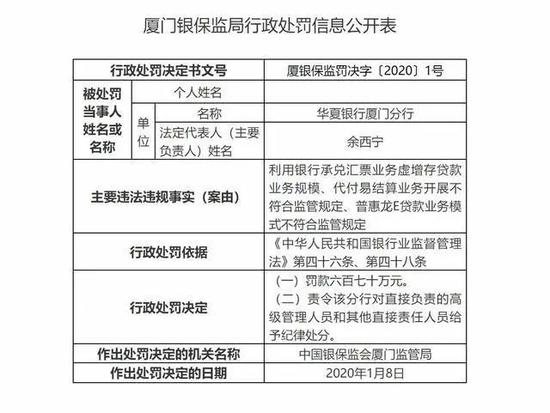

實際上,由于違規發放信貸、貸后管理不到位等原因,自2020年開年以來,華夏銀行已收到銀保監會千萬元罰單。

消金界發現,華夏銀行“龍E貸”產品在被監管處罰、違規整治了兩個月之后,近期又重出江湖。

監管證實存在重大過錯

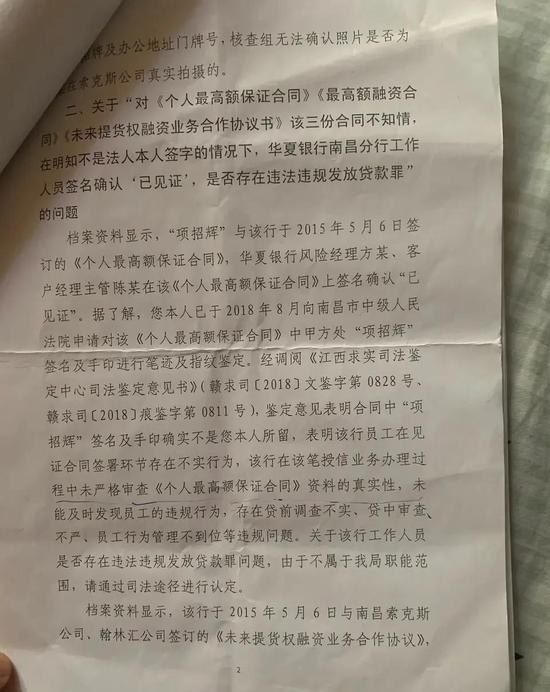

近日,江西男子項某莫名背債2千多萬引發關注。

據媒體報道,項某想貸款時,發現頭上突然多出一筆貸款,放款銀行是華夏銀行南昌分行。

貸款審批紀錄顯示,他曾在銀行貸款3920萬元,其中2239萬元沒有還已逾期。

銀行出示的合同顯示,項某曾為南昌索克斯公司擔保向銀行貸款。

經查實,項某前公司天騰動漫曾以辦“工資卡”的名義,在其不知情的情況下辦理了貸款,并將其變更為索克斯公司法人。而司法鑒定表明,合同中的指紋、簽字均非項某本人。

根據裁判文書網信息,江西銀保監局在回復項某中,證實華夏銀行南昌分行在貸審工作中存在重大過錯;此外,該行在涉案業務中存在多處違規、違法行為。

這已不是華夏銀行首次遭遇類似處罰。

事實上,由于違規發放信貸、貸后管理不到位等原因,自2020年開年以來,華夏銀行已收到千萬元罰單。此外,就在今年年初,四位獨董、一位外部監事先后請辭。

違規經營的背后,華夏銀行業績增長承壓。最新財報顯示,2019年華夏銀行資產總額達3.02萬億元,較上一年末增長12.69%,實現營業收入847.34億元,同比增長17.32%,歸屬于上市公司股東凈利潤219.05億元,同比增長僅5.04%。

資產質量方面表現也不容樂觀。截至2019年末,華夏銀行不良貸款余額342.37億元,比上年末增加44.28億元;不良貸款率1.83%。

根據年報,2019年華夏銀行共計提信用減值損失302.51億元。其中,發放貸款和墊款減值損失為292.59億元。此外,該行2019年不良貸款核銷力度驚人,達到357.85億元,超越之前4年總和。

“龍E貸”重出江湖

值得注意的是,華夏銀行將零售金融作為發展戰略之一,其零售金融包括華夏e貸、保險保證消費貸款等個人貸款產品。

在2019年財報中提到,報告期末,個人線上貸款余額351.23億元,比上年末增長240.46億元,增幅217.08%。

消金界發現,2020年開年不久,華夏銀行收到銀保監會670萬元的巨額罰單。而受罰的原因之一,是普惠龍E貸款業務模式不符合監管規定。

罰單中提到的普惠龍E貸款業務,是華夏銀行通過與平安普惠等公司深入合作推出的線上化信貸產品之一。

一同受罰的還有平安財險。罰單顯示,平安財險廈門分公司因異地非法承保、利用保險代理人補辦保險中介業務收取費用,被廈門銀保監局責令整改。

消金界發現,在暫停了兩個月之后,近日華夏銀行“龍E貸”又重出江湖。

相關信息顯示,龍E貸產品主要面向法人或股東,產品最高額度由此前的最高50萬元提升至X萬元(想知道額度上限,請關注“消金界”,后臺回復“龍E貸”),年息7.75%、授信期限12個月,首批試點開放廣東、江蘇、浙江等12個城市,如今正處于試運行狀態。

如此大額的信貸產品,在業內并不常見。

一位接近華夏銀行的內部人士向消金界表示,平安普惠的高層和部分銷售來自華夏銀行,兩者關系密切。

消金界發現,龍E貸產品主要分為兩種:一種是華夏銀行和平安合作的貸款產品,對接平安普惠的資產,由平安財險全額承保,100%賠付壞賬;另一種是房抵貸產品,借款人將房子抵押給平安普惠或平安財險,華夏銀行看見保單后放款。

在龍E貸產品此前的業務模式中,借款人通過華夏銀行廈門分行借款,并通過平安財險為貸款合同投保,同時簽署《投保單》;華夏銀行廈門分行作為被保險人,一旦借款人違約,將由平安財險進行追索。

消金界了解到,龍E貸產品雖然宣稱“全程線上化操作”,但是也會利用線下中介推廣,還涉及到房抵等環節。這一模式從業務上看,具有創新性,從風控角度看,也存在合理性,但背后隱藏著監管風險。

根據監管要求,城商行要遵循屬地經營原則;此外,銀保監會從去年6月份就加強了關于異地展業的限制,規定保險公司不得異地展業。

而裁判文書網案例顯示,借款人通過華夏銀行廈門分行借款,并在昆明等地簽署合同,其資金鏈路顯然觸碰了監管紅線。

另一方面,消金界發現,華夏銀行和平安財險、人保財險等都有合作,而這種“貸款+保險”的模式,造成了資金方“只看保單,不看風險”,因此違規放貸的現象也時有發生。

此前消金界發現,包括中國人保、大地保險在內的多家險企,正在大規模收縮信保類產業務。有知情人士表示,“人保方面已經在賠付政策方面做出調整”。

當下零售金融成為銀行業績支點,但也是違規被監管處罰的高發地。華夏銀行加碼零售業務,重新推出“龍E貸”產品,仍需把握好貸前審查、貸后管理、屬地經營等諸多風險。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)