原標題:凈值化轉型神速!銀行半年發2.8萬只理財,凈值型超過50%,占比急劇飆升

資管新規過渡期滿僅剩5個多月,銀行理財凈值化轉型進程提速。

日前,銀保監會相關人員在國新辦新聞發布會上表示,絕大部分銀行將完成理財業務存量整改。縱觀今年上半年銀行理財市場,券商中國記者統計發現,銀行凈值型產品發行占比逐月提高。與此同時,銀行理財子公司發行產品數量比去年同期大幅提升近,權益類投資比重也明顯擴大。

具體來看,據Wind數據顯示,今年上半年共有293家銀行及20家銀行理財子公司發行28083只理財產品,凈值型占比達50.3%,比去年同期增長29.5個百分點。其中,理財子公司發行產品數量達2485只,同比增長151%,且均為凈值型產品。同時,由于各大銀行發行的6個月以內產品超60%,且大部分為非凈值型,在資管新規過渡期滿后,凈值型產品將基本覆蓋絕大部分銀行理財。

銀行業研究人士對券商中國記者表示,目前國內理財存量整改接近尾聲,但部分小型銀行接下來仍面臨較大壓力,尤其是部分小型銀行存在低風險偏好的存量客戶。銀行凈值化轉型迫在眉睫,對銀行既是挑戰也是機遇。

銀行理財凈值化轉型加快

距離資管新規過渡期結束僅剩不到半年時間。日前,銀保監會政策研究局負責人葉燕斐在國新辦新聞發布會上表示,2021年一季度末銀行理財整改已過半,2021年底前,絕大部分銀行將完成整改。

Wind數據顯示,今年上半年全國共有313家機構共發行28084只理財產品,比去年同期減少8566只產品,同比下降23.4%,發行機構數量也比去年減少54家。其中,各機構共發行凈值型產品14125只,占全部理財產品的50.3%,比去年同期大幅增長近29.5個百分點。

從產品發行數量來看,上半年銀行理財子公司產品呈現“爆發式增長”。今年上半年,20家理財子公司發行2485只產品,比去年同期增加1495只,增幅高達151%。隨著更多理財子公司獲批開業,發行產品的機構也比去年增加了8家。

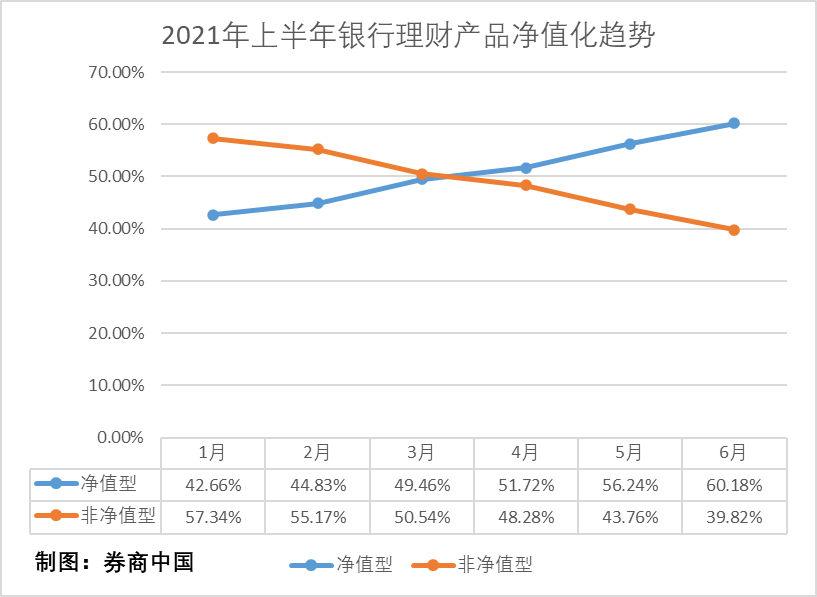

以時間維度來看,銀行理財凈值型產品比重逐月提升亦驗證了銀行整改進度。數據顯示,今年一月發行的產品中,非凈值型占比仍高達57.3%;到了6月份,新發非凈值型產品比例已壓降至39.8%,而凈值型占比已大幅抬升至60.2%。

從存量理財產品的規模和凈值化改造進度來看,截至今年上半年,城商行的凈值型產品規模最大、且占比最高,數量達11311只,占比達66.9%;農商行存量凈值型產品其次,數量及占比分別為6699只、51%。由于多數股份行和國有大行的凈值型產品已大多數轉移至旗下理財子公司中,因而凈值型產品數量占比較低,分別為36.1%和13.1%,而外資銀行的占比也僅為22%。

理財子公司更青睞“長期主義”

券商中國記者注意到,今年上半年發行理財產品數量前五的機構大多為國有大行和股份行。其中民生銀行1612只,發行數量位列第一,中行1295只、交行865只,分別位列二、三名。不過,從產品類型來看,非凈值型產品比例仍非常高,分別為97.33%、100%和100%。

光大銀行金融業分析師周茂華分析稱,出現這種現象,主要是銀行一方面迎合部分風險偏好低,傾向確定收益的投資者;另一方面,銀行為留住客戶,增加負債,并且這類非凈值型理財產品期限相對短。

為滿足資管新規過渡期合規要求,各大銀行新發行的非凈值產品絕大部分壓縮在6個月以內。數據顯示,民生銀行、中行、交行、農行、建行等新發產品超60%的產品在6個月以內,交行占比高達100%。

“凈值化轉型大勢所趨,過渡期臨近,一季度國內銀行理財產品整體轉型過半,下半年轉型速度有望加快,年底絕大部分有望完成凈值化轉型。”周茂華表示。

與母行發行的短期理財產生鮮明對比的是,銀行理財子公司發行的產品更傾向于長期、封閉式運作。大部分理財子公司發行產品的存續期限長于1年以上,2年以上產品也占比不小。

以招銀理財為例,今年上半年發行的288只產品中,存續期限在1年以內的僅占8.7%,存續期限1-2年的產品占9.38%,而存續期長達2年以上的產品占比多達81.94%。信銀理財也十分類似,該公司新發產品均是1年以上,2年以上的產品占比高達93.6%。

權益資產配置比例顯著增加

隨著各大銀行紛紛將銀行大部分凈值型產品轉移至旗下理財子公司,其發行產品的資產配置也日益多元化,其中多家理財子公司新發產品的股票等資產配置比重顯著增加。

數據顯示,2020年上半年,12家理財子公司中,僅有3家配置了股票類的資產。配置比例較高的是建信理財和招銀理財,分別占所有資產中的14.2%和13.33%。到2021年上半年,20家理財子公司中,已有12家在產品中配置了股票類資產,配置比例也明顯提升。例如,中銀理財、杭銀理財、建信理財等,股票資產配置比例均超過了15%。不過,絕大多數的資產仍分布在債券等風險偏好較低的品類之中。

另一方面,記者注意到,由于目前絕大多數的中小銀行仍未成立自己的理財子公司,在新發行的理財產品中,仍有相當大比例的非凈值型、保本型產品等,產品的主要特點包括風險小、收益率低。而中小銀行所發行的理財產品中,股票類資產幾乎“不見蹤影”。

從收益類型來看,今年上半年發行的銀行理財中,保本型產品比例為5%,同比縮減10個百分點。其中,保本浮動型占4.02%,保本固定型占1%,去年同期,二者的比例分別為13.25%和2.68%。

保本產品的主要發行機構除了農行和工行兩家國有大行外,其余大多數分布在城商行和農商行。例如,哈爾濱銀行今年上半年共發行144只保本浮動性產品,占該行產品比例高達80.9%。

中小銀行轉型“迫在眉睫”

7月14日,銀保監會政策研究局負責人葉燕斐表示,在推進銀行理財業務存量整改過程中,對于個別銀行存續的少量難處置的資產,按照相關規定納入個案專項處置。銀保監會將持續督促相關銀行綜合施策、積極整改,盡快全部清零,從根本上轉變理財產品市場格局和觀念氛圍。

“目前國內理財存量整改接近尾聲,部分銀行的理財產品已完成凈值化轉型,但部分小型銀行接下來仍面臨較大壓力,尤其是部分小型銀行存在低風險偏好的存量客戶,以及存量問題資產相對較多,資本補充壓力較大。”周茂華對記者表示,銀行理財產品凈值化轉型,需要嚴控增量、加快消化存量,對于少數切實有困難的小型銀行需要采取一行一策積極推進整改。

琢磨金融研究院院長姚楊此前也對記者表示:“當下已經設立理財子公司的銀行占比還較小,如何進一步擴大適用范圍,以及許多沒有能力設立理財子公司的中小銀行,特別是城農商行,他們如何進一步貫徹資管新規的要求,如何真正能夠為客戶特別是相對下沉的普通低資產額投資者提供適用、豐富、合規的產品,將是不小的挑戰。”

對此,姚楊表示,監管層面應兼顧到此類銀行的客觀情況,為沒有能力、沒有條件、沒有資格設立理財子公司的中小銀行機構提供客觀可行,且明確符合規定的解決方案。銀行自身也要不斷加強人才儲備和素質提升,更多以專業優勢而非其他優勢獲取市場化競爭的勝利。

周茂華指出,理財產品凈值化轉型對銀行來說轉型迫在眉睫,既是挑戰也是機遇,需要加強投資者宣傳教育,提升理財產品創新能力,滿足不同風險偏好、收益要求的投資者。另一方面,提升銀行及理財子公司投研能力建設,提升金融機構運營能力,例如:運用金融科技提升數字化經營能力,滿足個性化、場景化需求,精準營銷,實現資產管理轉型。

姚楊認為,在投資者教育方面,銀行可以也需要進一步向投資者特別是低風險偏好的投資者傳遞“凈值化”的概念,讓投資者打破原有的剛兌預期,讓投資者理解并接受各類產品本身就存在其資產波動的可能性和風險特征,真正做到“賣者盡責,買者自負”。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)