股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

白馬股大跌有點慌?沒有一只牛股不經歷風雨!頂尖投資人“擒牛”復盤:做減法,買定離手,熬住寂寞

盡管投資長期并非易事,但站在牛年的開端,本期“投資小紅書”還是對此話題進行了梳理,希冀引發投資者更多思考,從5至10年的角度進行投資布局。拋磚引玉,思考的出發點正是不謀全局者,不足以謀一域;不謀萬世者,不足以謀一時,Think Big,Think Long!

牛年開市以來,白馬股集體摔倒,貴州茅臺在短短幾個交易日中大跌超過10%,恐慌再起。投資永遠是一項說起來容易做起來難的事情,順風順水時大家表現相差無幾,但當真正的考驗來臨時,不同投資人會做出截然不同的選擇。

在白馬股集體大跌之際,券商中國記者復盤了自2014年以來的近百只十倍股,并與持有這些個股的部分頂尖投資者進行了深度對話,深感正是截然不同的選擇的能力無疑是造就了長期業績杰出與平庸之間的巨大分化。

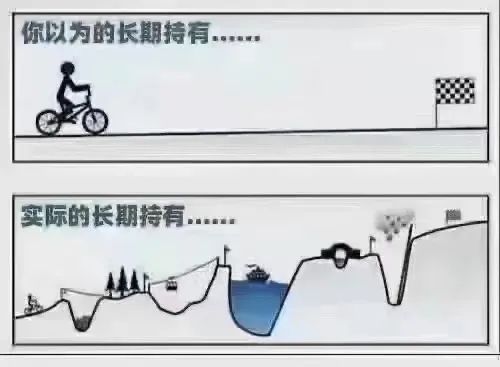

比如上證指數2600點的時候該加倉,大批投資者卻唯恐避之不及;比如本應該長期盯住優秀的白馬股,但相當部分投資者將精力花費在本不應該關注的平庸股票上,期待青蛙變王子;比如本來買進了優質股票,卻患得患失一路折騰,最后僅賺到點毛毛雨。

券商中國記者復盤了2014年以來的十倍股,發現沒有一只牛股長期上漲過程中是不經歷巨大回撤考驗的,而頂尖投資人則正是在能力圈范圍內選定牛股之后,通過買定離手,熬住寂寞,將自己隔離與市場噪音之外,從而獲得與偉大企業一起成長的機會。

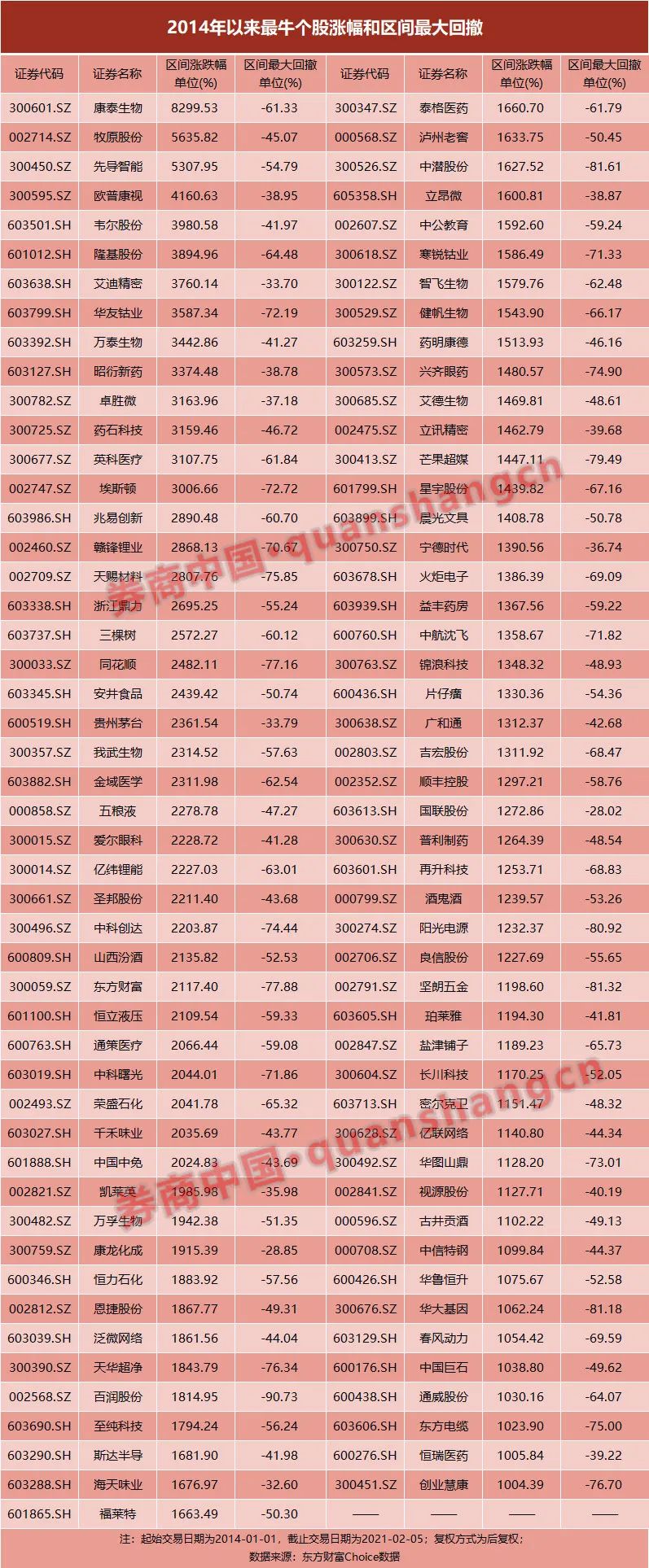

十倍股,無一不經歷大幅回撤考驗

如果僅有收獲十倍股的雄心,卻沒有承受回撤超過30%的勇氣,投資人是難以騎住牛股的。券商中國記者復盤了2014年1月1日至2021年2月5日最牛的個股群體,發現共有98只個股漲幅超過10倍,但這群個股上漲的途中無一不經歷過巨幅回撤。

其中,康泰生物以83倍的漲幅牛冠群雄,但康泰生物區間最大回撤為61%;牧原股份上漲了56倍,區間最大達回撤為45%;山西汾酒上漲了21倍,區間最大回撤52%,隆基股份上漲了39倍,區間最大回撤為64%。

在周期、成長與消費股當中,消費無疑是最穩定的一個群體,但即使消費股中的長牛股也均經歷過巨幅回撤。比如,自2014年以來,貴州茅臺上漲了23倍,區間最大回撤為33%;海天味業漲幅為16.7倍,區間最大回撤為32%。

事實上,在2014年以來的十倍股當中,全體個股的區間最大回撤均高于28%。波峰和波谷最平坦的國聯股份漲幅為12.7倍,區間最大回撤為28%;康龍化成漲幅為19倍,區間最大回撤為29%。

做減法:盯住好公司就足夠了

杰出的投資人具有做減法的選擇能力,正是對偉大的公司的選擇成就了杰出投資人的傳奇。今日資本徐新在二級市場對騰訊16年來只買不賣,一有錢就加倉,實現了500多倍的收益。徐新曾說過,偉大的公司最好永遠不要退出,就應該長期持有,偉大的公司本來就不多,長期持有拿著就好了。

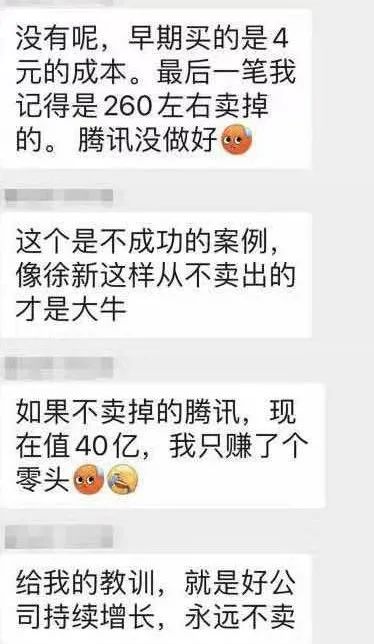

春節期間,一位曾在騰訊上賺取了幾十倍收益的投資人卻不無遺憾地說,早期4元附近買了騰訊,最后一筆賣出是260元附近,這是個不成功的案例,如果不賣掉騰訊的話,現在這筆投資價值40億元,但他只賺了個零頭。

這位長期投資業績優異且不斷自我反省的前輩投資者感嘆說,“給我的教訓是,好公司持續增長,永遠不賣。投資就是一個做減法的過程,長期盯住好公司就足夠了,那些短期的誘惑其實都是噪音。”

事實上,復盤自2014年以來的近百只十倍股,投資者會發現,這些牛股幾乎都是耳熟能詳的好公司。十倍股恒瑞醫藥,其實早在1997年4月上市至2013年期間已經上漲了14倍;24倍的貴州茅臺,其實自2001年上市至2013年間上漲了15倍;13倍的片仔癀,自2003年上市后至2013年期間上漲了7倍。

投資是一個做減法的過程,盯住好公司就足夠了。但大多數投資者并不滿足于白馬帶來的穩健收益,而是渴望烏鴉變鳳凰的暴利。不過,烏鴉往往還是烏鴉,青蛙并不能變成王子。

對于投資者來說,時間才是最昂貴的,由于平庸的投資機會取代了偉大的投資機會,投資人數年甚至數十年都在投資上原地踏步,一個投資人的一生中能有幾個十年可以如此浪費?

投資是一種對偉大公司篤定的選擇能力。段永平曾在雪球上表示,自從滿倉茅臺后,一直處在驕傲自滿狀態中,沒有認真看過別的公司。

買定離手,熬住寂寞

杰出的投資人都是將市場的噪音隔絕在外,買定離手。在選定了投資標的后,杰出的投資人往往將市場噪音排除在外,絕不會因為股價的一時漲跌而去做波段,做波段短期看可能是正確的,長期看是撿了芝麻丟了西瓜的游戲。

經常會聽到這樣的聲音:擇時能力很重要,只不過大多數人不會擇時,所以被迫選擇了長期持股。那么我們來看下,那些號稱有擇時能力的機構和個人,有幾位的長期業績跑贏過貴州茅臺、跑贏過恒瑞醫藥,跑贏過海天味業?

波段都是在后視鏡中看到的,現實中,白馬股的波段即使看到也很難做到。近期,有一位具有二十多年經驗的私募大佬笑言:“在貴州茅臺800元階段高點時,我們曾準確地賣出過,但依然沒有占到一分錢便宜,最后被迫又在800元上方買回來了。”

這位大佬坦言:當茅臺跌至500元時,想等等再抄底,但沒想到它就止跌起漲,那等到600元時更不甘心,就想等它跌下去,等著等著股價就到了700元,700元時還想再等等,沒想到它就漲到了800元,800元之上就不敢再等了,只好再度買進去。

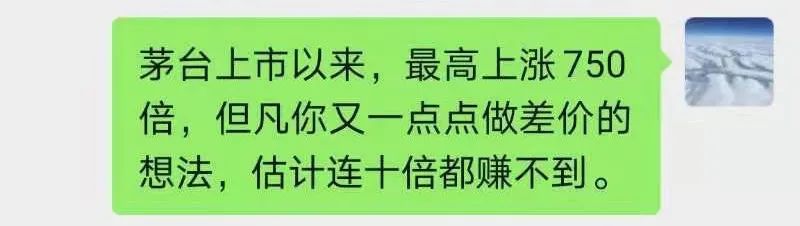

深圳一位長期重倉茅臺的投資者說:“茅臺上市以來,最高漲750倍,但凡你有一點點做差價的想法,估計連十倍都賺不到。”

看長遠的穿透力

杰出投資人具備看長遠的格局能力。估值偏高往往是投資者中途下車偉大公司的原因。在如何看待估值問題上,賣出的三個鐵律“一是標的股的基本面變差了,二是標的股貴了,三是發現更好的標的了”是如此深入人心,理論上的確如此,但如何評價貴了,也即投資者自身的估值能力是否可靠需要三思。

估值是投資中的重要一環,但看一年和看十年對貴與便宜的評價大不相同,一年看起來貴,但如果用十年的眼光來看可能就不貴了。段永平曾說過,“如果你覺得貴,一定是因為看得不夠遠。”

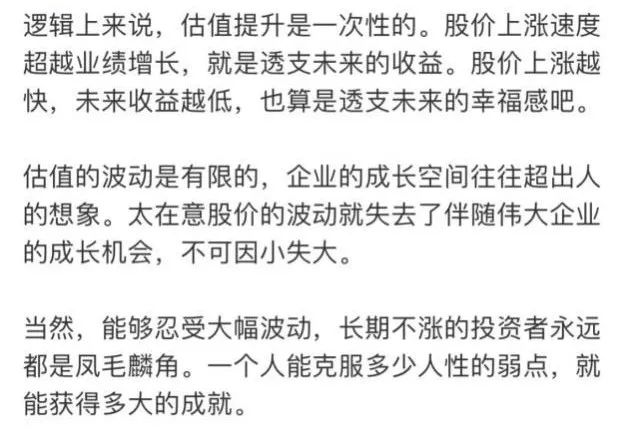

事實上,由于大部分投資者肉眼凡胎,看長遠的能力有限,這就導致偉大的公司其實通常并未高估太多。正如一位業績優異的長期投資者所說,“優秀的公司通常會高估,但估值提升是一次性的,高估的程度并不會特別離譜,但偉大企業的成長空間往往超出普通人的想象,太在意股價波動就失去了伴隨偉大企業成長的機會。”

東方馬拉松董事長鐘兆民曾經說過:“投資偉大的企業,應該從供應側入手,如果賽道又好,公司又好,而且沒有出現強有力的挑戰者,就不應該為估值所困,投資在術的層面,是會算賬會算估值,在道的層面,是要想得很遠很遠,避免犯精確的錯誤。”

對于頂尖投資人來說,拿住牛股,就要在估值上不能犯精確的錯誤,10倍估值并不代表低,50倍估值也并不代表高,估值一定與生意模式相匹配。

責任編輯:李思陽

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)