股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

文/理邏 黃祥鵬(實習生)

自去年以來,一眾造紙上市公司的股價隨著紙漿價格的上漲一路高歌。

對此,有業內人士表示,回顧本輪紙漿的上漲,原因主要有以下幾點。一方面,做多資金推高了紙漿價格,去年7、8月,上海鴻凱投資數億元,紙漿價格也從4600上漲至5100,隨后APP和建法也相繼做多。

不過,除了資本運作外,產業需求恢復也是重要推動因素。一方面,紙廠的需求較好,其中APP和建發這類大廠雖然仍有庫存但是仍然只能維持5個月,APP上周仍在溢價采購。另一方面,建黨100周年對文化用紙的需求、生活用紙穩定增長,包裝紙禁塑也是下游需求的推動因素。由于紙漿與宏觀經濟關系較為密切,隨著國內需求逐步向好,國內紙漿的庫存在春節前達到了80噸的低位。

此外,由于國內的木漿大部分依賴進口,而此前由于疫情國外的木漿基本都出口到中國,隨著疫情逐漸恢復,海外的需求也將逐漸恢復,同時目前國外漿廠已經出現了超賣,產能跟不上的現象,超量要貨的訂單排到了5月份。

受此影響,即使是今年以來,博匯紙業、太陽紙業和晨鳴紙業等龍頭企業的股價漲幅也已高達10.7%、22.31%和72.43%。

那么,行業公司股價的持續暴漲,對行業長期競爭格局又有何影響?

瓦楞和箱板格局松散,競爭激烈

從不同的用途來看,包裝紙中,主要品類為瓦楞紙、箱板紙、白卡紙等。從市占率來看,瓦楞紙和箱板紙集中度較低,19年CR4分別為22.04%和46.36%。箱板紙相較于瓦楞紙集中度相對較高,其中箱板紙的龍頭企業中,玖龍紙業市占率為22%,其次為理文、山鷹,各占16%和9%。而瓦楞紙的頭部企業中,玖龍占僅12%,其次為金鳳凰和山鷹,各占6%和4%。可見,包裝紙行業中,瓦楞紙和箱板紙的行業壁壘較低,行業的競爭格局呈現多、松散的局面。

不過,近年來在限制外廢進口的政策下,國內廢紙成本抬升,小企業配額較小甚至沒有配額使得成本較高,逐漸退出市場,而龍頭企業在配額上和成本管控上更具優勢,未來市占率有不斷提升的趨勢。

自2015年起,我國開始實行廢紙申報配額制度,并設立申請資格門檻。在此政策下,中小企業只能獲得較少配額甚至無配額,獲得原料的成本提高,小企業不斷出清。2017年起我國發布《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,廢紙政策趨嚴,更多的造紙企業被淘汰。隨著外廢政策和環保政策不斷收緊,享受外廢配額的龍頭企業大幅受益,其中玖龍紙業作為龍頭,享受超過30%的外廢配額,具備明顯的優勢。在廢紙政策趨嚴和環保政策的雙重緊逼下,企業生存門檻順勢提高,行業清退不達標的產能,大批不符合要求的小規模、高污染、高能耗的落后產能關停,龍頭企業則通過配額優勢和海外布局實現對原材料掌控,進一步提高市場份額。

但另一方面,雖然未來市占率有進一步提升的趨勢,但是由于行業的特性,不同子行業的銷售半徑不同也是制約市占率提升的關鍵因素。而箱板紙由于銷售半徑較低使得行業整體呈現企業數量多、規模小、相對分散的局面,未來雖然市占率有進一步提升的趨勢,但是銷售半徑限制的行業特性也使得企業市占率提升有限。并且,近年來雖然頭部企業市占率有所提升,但是提升幅度仍然較小,近五年的CR4市占率提升不足5%。

白卡供需關系和競爭格局更佳

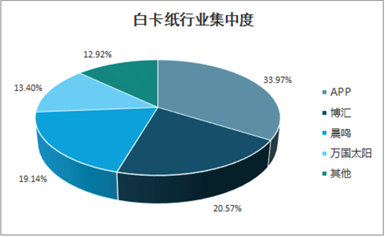

相較之下,在包裝紙中,白卡紙行業集中度則明顯較高。目前行業的競爭格局為寡頭競爭,CR4占比超80%。就19年市占率來看,其中APP市場占有率為33.97%,博匯22%,晨鳴18%,太陽市場占有率為12%,而在20年底APP并購了博匯之后,市占率進一步提升至50%。整體上看我國白卡紙行業集中度高,寡頭趨勢明顯。

2019年白卡紙行業集中度

數據來源:智研咨詢

對此,中信證券也表示,2013年以來,我國白卡紙行業產能持續擴張,但2017-2018年在環保政策壓力下,白卡紙行業產能基本停止增長。而在行業市占率第一的APP收購博匯紙業后,行業定價權基本掌握,無序擴張被明顯遏制。同時,白卡紙作為中高端包裝紙,需求呈上升趨勢,近年來年均增速基本在5-7%,食品卡增速或超過10%。隨著環保趨嚴、禁塑政策和消費升級,預期未來白卡包裝替代塑料和低端紙包的趨勢確定。因此,在APP股博匯后行業協同增加,新增產能投放進度或將有序調整,未來需求端仍有6%增速下,白卡行業的供需關系和競爭格局較好。

不過,從盈利能力來看,即使是行業龍頭企業也很一般。例如,太陽紙業毛利率在23%左右,博匯紙業也僅有15%-20%的水平。可見,雖然行業集中度較高,頭部企業依靠市占率和布局上游確實具備一定的議價能力和成本管控優勢,但是上游原材料占比仍然較大,盈利能力較弱。

銅版集中度更高

在文化用紙方面,主要的品類為銅版紙和雙膠紙。其中,銅版紙產業集中度較高,CR4高達81%,其中APP占比 40%,晨鳴紙業占比18%,太陽紙業占比13%,華泰股份占比10%,其他企業占19%。與銅版紙相比,雙膠紙產業集中度仍有提升空間,當前雙膠紙產業CR4為56%,低于銅版紙。

從各企業產能分布來看, 晨鳴紙業、太陽紙業、亞太紙業、華泰股份分別占26%、13%,9%和8%,其他企業占比44%。目前,紙業企業產品同質化嚴重,各戶定制化和差異化需求較低,企業更多依靠價格戰,因此成本的管控在競爭中尤為重要。而不論是銅版紙還是雙膠紙,其成本中木漿等原材料占據成本60%以上。

其中,雙膠紙的龍頭企業晨鳴作為紙漿一體化的企業,基本可以實現木漿的自供,因此受上游成本影響較小,成本端更具備優勢。而銅版紙的龍頭企業APP在并購了博匯后,也將實現紙漿企業之間的協同,幫助下游紙企獲得更優質的木漿資源和更低的成本,木漿價格上漲帶來的利潤也將在紙企兌現。而目前國內的木漿有7成依賴進口,國際木漿價格對紙企成本影響巨大,同時疊加環保政策和供給側改革的影響,具備更強的成本的管控能力的頭部企業未來會有望進一步提升市占率。

不過,另一方面,文化用紙的下游需求主要依賴于教材和黨建書籍等產品,雖然隨著開學季和建黨100周年的刺激下,下游需求會出現爆發,但是長期來文化用紙的需求增速仍然較低,甚至多年出現負增長。

中信證券也指出,雙膠紙行業相比銅版紙行業,競爭更劇烈,盡管由于環保政策趨嚴導致企業限產等因素,可能淘汰部分落后產能,但雙膠紙行業目前仍供大于求,格局分散,行業競爭劇烈,企業抬價難度大,在下游需求缺乏長期增長點的情況下,供需關系難以改善,未來競爭仍然劇烈。

一位機構投資者則表示,國內行業內企業普遍缺乏對上游的掌控能力,行業長期競爭格局或將持續維持現狀。“全球行業龍頭APP的一舉一動才是關鍵,APP去年收購山東博匯后,行業競爭格局或將愈加穩定。”

責任編輯:李桐

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)