文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

主要觀點

一、疫苗—通脹—利率鏈條是根本

美國疫苗接種對疫情起到的控制效果持續顯現。2月6日美國疫苗單日接種量突破200萬劑/日,2月17日至今接種速度有所放緩,但重癥病例人數與比重持續下降,反映疫苗接種對疫情的控制效果持續顯現。

疫苗有效控制下經濟修復預期持續提升。海外投行與研究機構持續上調美國2021年GDP增速,彭博一致預期于2月19日由4.1%上調至4.8%,2月25日進一步上調至4.9%。同時美國通脹預期也持續走高,2021年核心PCE同比增速彭博一致預期由1.7%上調至1.8%,并帶來美債期限溢價走高。

財政刺激計劃作為“肥料”,進一步提升經濟修復預期。參議院“預算和解”程序的通過為美國1.9萬億財政刺激計劃落地鋪平道路,意味著復蘇的“肥料”也有了好消息。而近期市場關注度再度轉移到民主黨潛在的2-3萬億美元基建計劃,盡管該計劃目前尚不具備短期落地的概率,但傳遞出的預期也帶來市場對“再通脹”交易熱度的提升。

二、交易面因素是利率快速上行的催化劑

中長期基本面因素之外,短期交易因素是促成昨夜美債利率短期快速上行的催化劑。一方面,7年期美債發行,投標倍數創新低,美債需求不足引發市場拋售情緒。當地時間2月25日美國財政部發行新一期620億美元7年期國債,發行投標倍數2.04倍,創2008年以來新低,體現市場對長短美債需求不足,引發了市場短期的拋售情緒。另一方面,美債期貨當前仍處于凈多頭,利率迅速走高或觸發踩踏交易。目前10年期美債期貨非商業持倉處于凈多頭狀態,利率快速上行時期可能引發多頭平倉,加速利率走高。

另外,美聯儲官員對美債利率上行表示無需擔憂,也加劇了市場下跌。2月25日美聯儲官員講話普遍表露出對經濟前景的樂觀,反而弱化了美聯儲進一步寬松或采取YCC以控制長端收益率的的預期,加劇了市場下跌。

三、展望:經濟本身“值”多少利率?

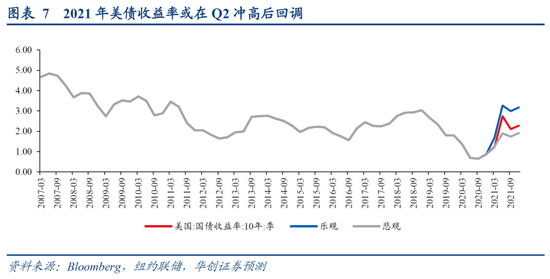

美國當前的經濟基本面隱含了多高水平的美債收益率?2020全年10年美債收益率中樞預測值約2%。利用美債美債三因子模型,在中性假設下,全年GDP增速預測值4.9%、CPI預測值2.3%,則對應美債收益率全年預測中樞為2%左右;樂觀假設下,全年GDP增速預測值6.8%、CPI預測值2.3%,則對應美債收益率全年預測中樞為2.7%左右;悲觀假設下,全年GDP增速預測值4.3%、CPI預測值2.9%,則對應美債收益率全年預測中樞為1.7%左右。節奏上Q1-Q2持續上行,Q3觸底回落,Q4再度小幅上行。

在基本面之外,美聯儲的購債行為將是影響后續美債利率上行加速度的重要因素。2021年1月美聯儲增持美債規模達到1月國債凈融資額的1.1倍,即美聯儲購買量市場上所有的新發國債,這或是壓制1月在美國經濟修復預期已有抬頭的背景下,美債利率未過快上行的主要因素。因此未來美聯儲若能夠延續目前購債力度,則有望對長債利率上行幅度形成一定壓制。

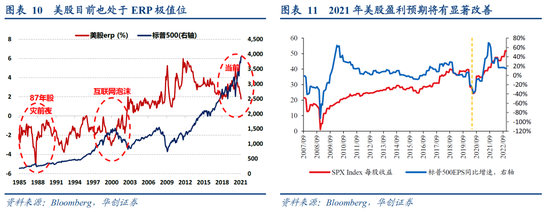

四、對美股的影響:短期觸發下跌,中期回歸盈利。短期來看,目前美股ERP處于歷史極值位,即意味著美股當前估值相對美債是更貴的,美債利率的反彈或將帶來美股向下拐點的開啟,且行業層面呈現風格均衡的特點。而中期來看,當前美股下跌或屬于短期調整,由于美債利率的走高背后是經濟基本面的修復,在基本面向好的支撐下,美股將回歸盈利因子驅動,目前標普500 EPS預期將觸底反彈,并超出疫情前水平。

風險提示:美國疫苗接種進度不及預期,美國財政刺激計劃規模不及預期

報告目錄

報告正文

一

疫苗—通脹—利率鏈條是根本

美國疫苗接種對疫情起到的控制效果持續顯現。2月6日美國疫苗單日接種量突破200萬劑/日,2月17日至今接種速度有所放緩,但重癥病例人數與比重持續下降,反映疫苗接種對疫情的控制效果持續顯現。

疫苗有效控制下經濟修復預期持續提升。海外投行與研究機構持續上調美國2021年GDP增速,彭博一致預期于2月19日由4.1%上調至4.8%,2月25日進一步上調至4.9%。同時美國通脹預期也持續走高,2021年核心PCE同比增速彭博一致預期由1.7%上調至1.8%,并帶來美債期限溢價走高。

財政刺激計劃作為“肥料”,進一步提升經濟修復預期。我們在《疫苗是根,財政刺激是肥,復蘇是果實》中提到,參議院“預算和解”程序的通過為美國1.9萬億財政刺激計劃落地鋪平道路,意味著復蘇的“肥料”也有了好消息。而近期市場關注度再度轉移到民主黨潛在的2-3萬億美元基建計劃:部分民主黨官員表示民主黨正在討論規模約2-3萬億的基建計劃,重點集中在基礎設施投資、清潔能源等領域。盡管該計劃目前尚不具備短期落地的概率,但傳遞出的預期也帶來市場對“再通脹”交易熱度的提升。

二

交易面因素是利率快速上行的催化劑

中長期基本面因素之外,短期交易因素是促成昨夜美債利率短期快速上行的催化劑。一方面,7年期美債發行,投標倍數創新低,美債需求不足引發市場拋售情緒。當地時間2月25日美國財政部發行新一期620億美元7年期國債,發行投標倍數2.04倍,創2008年以來新低,體現市場對長短美債需求不足,引發了市場短期的拋售情緒。另一方面,美債期貨當前仍處于凈多頭,利率迅速走高或觸發踩踏交易。目前10年期美債期貨非商業持倉處于凈多頭狀態,利率快速上行時期可能引發多頭平倉,加速利率走高。

另外,美聯儲官員對美債利率上行表示無需擔憂,也加劇了市場下跌。圣路易斯聯儲行長Bullard表示國債收益率上升可能是一個“好跡象”,反映出經濟增長前景與通脹預期的改善。亞特蘭大聯儲行長Bostic表示不擔心國債收益率上升,從歷史角度來看,利率仍然很低。紐約聯儲行長威廉姆斯表示對美國經濟的中期前景更為樂觀;今年實際GDP增速可能達到幾十年來最強水平。美聯儲官員對經濟前景的樂觀表態反而弱化了美聯儲進一步寬松或采取YCC以控制長端收益率的的預期,加劇了市場下跌。

三

展望:經濟本身“值”多少利率?

美國當前的經濟基本面隱含了多高水平的美債收益率?2020全年10年美債收益率中樞預測值約2%。利用美債美債三因子模型,將美債收益率定價拆分為實際GDP增速、CPI增速與風險偏好三因子。在中性假設下,我們采用彭博一致預期作為實際GDP增速與CPI增速的預測值;悲觀及樂觀假設下,我們采取主要外資行最新經濟預測的高值與低值作為模型預測值。風險偏好(期限溢價)則依據今年經濟修復的強弱分別取歷史相近值。

通過預測可見,在中性假設下,全年GDP增速預測值4.9%、CPI預測值2.3%,則對應美債收益率全年預測中樞為2%左右;樂觀假設下,全年GDP增速預測值6.8%、CPI預測值2.3%,則對應美債收益率全年預測中樞為2.7%左右;悲觀假設下,全年GDP增速預測值4.3%、CPI預測值2.9%,則對應美債收益率全年預測中樞為1.7%左右。節奏上Q1-Q2持續上行,Q3觸底回落,Q4再度小幅上行。

在基本面之外,美聯儲的購債行為將是影響后續美債利率上行加速度的重要因素。疫情發生以來,美聯儲迅速啟動QE,吸納了大量新發行美債,2020年以來美聯儲吸納了55%的美債凈發行額,為美債市場最主要的購買者,2021年1月美聯儲增持美債規模達到1月國債凈融資額的1.1倍,即美聯儲購買量市場上所有的新發國債,這或是壓制1月在美國經濟修復預期已有抬頭的背景下,美債利率未過快上行的主要因素。因此未來美聯儲若能夠延續目前購債力度,則有望對長債利率上行幅度形成一定壓制。

另外,外資是否會進一步增持美債也會影響美債收益率上行幅度。2020年3月以來,由于美歐央行同時放松貨幣政策,美德利差收窄,外資持有美債規模顯著收窄。目前美債境外投資者占美債存量市場比重在30%,是重要的需求方,因此后續外資購債需求也將是影響美債需求的邊際因素。

四

對美股的影響:短期觸發下跌,中期回歸盈利

美股短期走勢受利率上行主導,中期回歸基本面支撐。短期來看,目前美股ERP處于歷史極值位,即意味著美股當前估值相對美債是更貴的,美債利率的反彈或將帶來美股向下拐點的開啟,且行業層面呈現風格均衡的特點。而中期來看,當前美股下跌或屬于短期調整,由于美債利率的走高背后是經濟基本面的修復,在基本面向好的支撐下,美股將回歸盈利因子驅動,目前標普500 EPS預期將觸底反彈,并超出疫情前水平。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。