文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 花長(zhǎng)春、董琦等

導(dǎo)讀

公安部公布2020年戶籍登記新生兒數(shù)量較2019年下降約15%,印證了我們長(zhǎng)期以來(lái)對(duì)人口“通縮”形勢(shì)的判斷。我們認(rèn)為15%的跌幅或主要是由二孩堆積效應(yīng)消退所致。面對(duì)人口困局,生育政策有望在十四五期間實(shí)現(xiàn)全面放開(kāi)。

摘要

我們?cè)?018年12月26日的報(bào)告《人口“通縮”時(shí)代正在拉開(kāi)大序幕》中提示“新生兒人口急劇下降或是一個(gè)人口通縮新時(shí)代大序幕的開(kāi)啟”并引發(fā)市場(chǎng)熱議;此后在2019年6月6日的報(bào)告《中國(guó)人口周期、經(jīng)濟(jì)趨勢(shì)和資產(chǎn)配置》中就人口通縮時(shí)代的經(jīng)濟(jì)社會(huì)發(fā)展趨勢(shì)進(jìn)行了前瞻性分析。從當(dāng)前的人口變化來(lái)看,上述判斷正被不斷印證。

2020年戶籍登記新生兒數(shù)量下跌15%意味著什么?

1)戶籍登記新生兒不等于出生人口,但從已公布的部分城市出生人數(shù)來(lái)看,15%的跌幅或是全國(guó)出生人口變化的真實(shí)反映。

2)我們估算疫情拖累影響在3個(gè)百分點(diǎn)左右,同比大幅減少的主要原因是二孩堆積效應(yīng)消退。按15%降幅測(cè)算,2020年總和生育率約為1.29,仍高于2019年的1.09的真實(shí)總和生育率。

假設(shè)長(zhǎng)期總和生育率維持在2019年的1.09左右,那么總?cè)丝诠拯c(diǎn)將在2023年左右到來(lái)。2019年中國(guó)出生人口中二孩數(shù)量遠(yuǎn)超一孩,表明存在二孩堆積效應(yīng)。剔除堆積效應(yīng)后總和生育率從1.51下降至1.09,在主要經(jīng)濟(jì)體中僅略高于韓國(guó)的0.92,甚至大幅低于日本的1.36。

預(yù)計(jì)“十四五”期間生育政策將全面調(diào)整。“十四五”期間,預(yù)計(jì)生育限制將有序放開(kāi),并逐步建立健全生育鼓勵(lì)體制。考慮到政策調(diào)整,我們預(yù)計(jì)在中性/樂(lè)觀情形下,長(zhǎng)期總和生育率中樞或分別提升至1.35/1.6。雖然人口通縮的趨勢(shì)難以逆轉(zhuǎn)完全逆轉(zhuǎn),但中性/樂(lè)觀情形下有望分別將總?cè)丝诠拯c(diǎn)推遲至2028/2033年。

長(zhǎng)期視角下,人口通縮中的老齡化社會(huì)將帶來(lái)什么影響?

1)低利率:從資金供需、付息能力和風(fēng)險(xiǎn)偏好三角度看,老齡化都將壓制利率水平。

2)低通脹:深度老齡化和經(jīng)濟(jì)發(fā)展水平較高的情況下,人口結(jié)構(gòu)老化在需求端對(duì)通貨膨脹率的抑制作用大于供給端的拉動(dòng)左右。

3)高消費(fèi)率:長(zhǎng)期看老齡化會(huì)打壓收入增速并掣肘整體消費(fèi)能力,但人口撫養(yǎng)比提升或?qū)⒃谥衅谔嵴裣M(fèi)率。

目錄

正文

長(zhǎng)期以來(lái),我們一直高度關(guān)注人口問(wèn)題,在2018年12月26日的報(bào)告《人口“通縮”時(shí)代正在拉開(kāi)大序幕》中提示“新生兒人口急劇下降或是一個(gè)人口通縮新時(shí)代大序幕的開(kāi)啟”,引發(fā)市場(chǎng)熱議。在2019年6月6日的聯(lián)合報(bào)告《中國(guó)人口周期、經(jīng)濟(jì)趨勢(shì)和資產(chǎn)配置》中指出隨著人口紅利逐漸消失,經(jīng)濟(jì)增長(zhǎng)、利率、通脹等都將面臨下行的壓力,資產(chǎn)配置上認(rèn)為債市會(huì)更受益,權(quán)益類資產(chǎn)更偏向于新經(jīng)濟(jì)、新動(dòng)能的產(chǎn)業(yè)。

我們彼時(shí)的判斷正在得到驗(yàn)證——2016年以來(lái)新生兒數(shù)量逐年下滑,總?cè)丝诜逯悼赡茉?030年之前就將到來(lái)。展望未來(lái),人口“通縮”已迫在眉睫,我們認(rèn)為生育政策有望在“十四五”期間全面放開(kāi)。

1

新生兒數(shù)量緣何斷崖式下跌?

1.1

2020年新生兒數(shù)量或同比下跌15%左右

公安部2020年戶籍登記新生兒數(shù)量較2019年大幅下行15%。疫情爆發(fā)之初,不少人產(chǎn)生了居家隔離可能促進(jìn)生育的誤解。但是根據(jù)公安部發(fā)布的《2020全國(guó)姓名報(bào)告》,2020年出生并已經(jīng)到公安機(jī)關(guān)進(jìn)行戶籍登記的新生兒共1003.5萬(wàn),同比2019年下降約15%。

公安部的戶籍登記新生兒和統(tǒng)計(jì)局的出生人口之間是什么關(guān)系?一般以統(tǒng)計(jì)局口徑為準(zhǔn),因?yàn)楣膊恐唤y(tǒng)計(jì)了有戶籍登記的新生兒,部分“黑戶”和未及時(shí)的出生人口未被統(tǒng)計(jì)在內(nèi),數(shù)量會(huì)明顯小于統(tǒng)計(jì)局口徑。公安部只公布了2019和2020年兩年戶籍登記新生兒數(shù)量,其中2019年戶籍登記新生兒1179萬(wàn)人,統(tǒng)計(jì)局公布2019年出生人口1465萬(wàn)人,兩者絕對(duì)數(shù)相差較大。

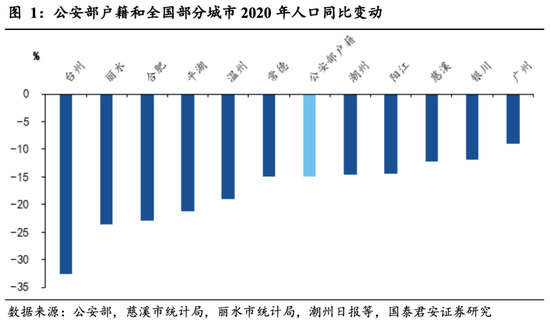

戶籍登記數(shù)據(jù)是否能夠準(zhǔn)確反映出生人口的變動(dòng)情況?參考部分地區(qū)的生育率數(shù)據(jù),我們認(rèn)為15%的降幅或是比較可信的。雖然全國(guó)出生人口數(shù)據(jù)還未公布,但部分城市統(tǒng)計(jì)局已經(jīng)公布了各自的情況。我們統(tǒng)計(jì)了這些城市的2020出生人口數(shù)據(jù),15%的降幅基本上是其中的中位數(shù),其中華東地區(qū)降幅最為明顯,溫州、合肥、平湖、麗水等均在19%以上,臺(tái)州甚至達(dá)到了32.6%。

1.2

疫情因素貢獻(xiàn)較小,出生人口塌陷主

要還是內(nèi)生性原因

新冠疫情對(duì)人口出生造成負(fù)面沖擊,但拖累效應(yīng)或在3個(gè)百分點(diǎn)左右。新冠疫情2020年在全球爆發(fā),對(duì)全球的生育意愿形成了明顯的壓制。我們認(rèn)為主要有兩個(gè)原因:1)醫(yī)院人滿為患,生育過(guò)程中感染風(fēng)險(xiǎn)增加,一些父母因此暫時(shí)擱置生育計(jì)劃;2)部分家庭受疫情沖擊嚴(yán)重,以至于不具備生育的物質(zhì)條件。從下降幅度來(lái)看,中樞水平在3個(gè)百分點(diǎn)左右。其中中國(guó)臺(tái)灣地區(qū)2020年出生率下降幅度較大達(dá)到了7%,但考慮到2012以來(lái)中國(guó)臺(tái)灣出生人口每年減少約4%,2020年疫情影響預(yù)計(jì)也大約是3個(gè)百分點(diǎn)。中國(guó)受疫情沖擊不算太大,但主要集中在2、3、4月。考慮到懷胎十月,疫情對(duì)中國(guó)2020年出生人口的影響預(yù)計(jì)也不會(huì)太小,我們認(rèn)為中國(guó)新生兒受疫情拖累幅度和國(guó)際平均水平基本相當(dāng),或在3個(gè)百分點(diǎn)左右。

2020年新生兒數(shù)量銳減更多反映了出生人口數(shù)量持續(xù)下行的長(zhǎng)期趨勢(shì)。

新生兒數(shù)量連續(xù)四年減少。單獨(dú)二孩和全面二孩政策分別于2014年和2016年正式開(kāi)始實(shí)施,但成效均低于預(yù)期。原國(guó)家衛(wèi)計(jì)委計(jì)劃生育基層指導(dǎo)司相關(guān)負(fù)責(zé)人2013年12月表示,單獨(dú)二孩將增加每年200萬(wàn)左右新生兒,但實(shí)際上2014/2015年的出生人數(shù)較2013年僅增加47/15萬(wàn)。無(wú)獨(dú)有偶,2017年時(shí)任國(guó)家衛(wèi)生計(jì)生委副主任王培安主編的《實(shí)施全面兩孩政策人口變動(dòng)測(cè)算研究》中曾預(yù)測(cè),通過(guò)實(shí)施“全面二孩”政策,全年出生人口將達(dá)到2023萬(wàn)人至2195萬(wàn)人的區(qū)間,而2016/2017/2018/2019年的出生人數(shù)為1786/1723/1523/1465萬(wàn)人。

從當(dāng)前人口結(jié)構(gòu)看,出生人口數(shù)量或?qū)⒊掷m(xù)處于下行通道。一般來(lái)說(shuō),20~34歲是主力生育年齡,目前位于這一年齡段的人口占比約為21.7%,但是未來(lái)將主要承擔(dān)起生育責(zé)任的5~19歲人口占比僅為16.2%。隨著主力生育年齡人口占比的降低,未來(lái)新生兒數(shù)量幾乎不可能企穩(wěn)反彈。

2

撥云見(jiàn)日:中國(guó)生育率究竟是什么水平?

2.1

剔除二孩堆積效應(yīng),長(zhǎng)期總和生育率不

足1.1

總和生育率是判斷生育水平的最核心指標(biāo)。首先區(qū)分三個(gè)概念:出生率、生育率和總和生育率。出生率是指在一定時(shí)期內(nèi)(通常為一年)一定地區(qū)的出生人數(shù)與同期內(nèi)平均人數(shù)(或期中人數(shù))之比;生育率是指一定時(shí)期內(nèi) (通常為一年) 出生活嬰數(shù)與同期育齡婦女(15~49歲)人數(shù)之比;總和生育率是指在育齡期間,每個(gè)婦女平均的生育子女?dāng)?shù)。新生兒數(shù)量既可以用出生率乘以總?cè)丝跀?shù)量計(jì)算獲得,也可以表示為生育率與育齡婦女?dāng)?shù)量的乘積。顯然,由于定位到了生育的真正承擔(dān)者——育齡婦女,后者在人口研究中更具參考意義。

計(jì)劃生育部門(mén)調(diào)整普查結(jié)果,真實(shí)總和生育率成疑。2000年人口普查得到的總和生育率為1.22,但計(jì)劃生育部門(mén)認(rèn)為該數(shù)據(jù)存在大量瞞報(bào),最終根據(jù)小學(xué)入學(xué)統(tǒng)計(jì)數(shù)據(jù)將總和生育率修正至1.8。而2010年普查數(shù)據(jù)顯示總和生育率為1.18,和1.8又相差甚遠(yuǎn),導(dǎo)致社會(huì)對(duì)真實(shí)的生育水平產(chǎn)生了疑問(wèn)。

根據(jù)出生人口數(shù)據(jù)推斷,剔除二孩堆積效應(yīng)后的總和生育率大致在1.09左右。我們根據(jù)2000、2010年的人口普查公報(bào)對(duì)2000~2010年期間的出生人口數(shù)量進(jìn)行了回測(cè),發(fā)現(xiàn)出生人口數(shù)據(jù)較為可靠。根據(jù)每年出生人口數(shù)量,可以得到總和生育率的估計(jì)值。總和生育率除了在2017年達(dá)到1.64的高點(diǎn),長(zhǎng)期位于1.5以下。根據(jù)國(guó)家統(tǒng)計(jì)局公布數(shù)據(jù),2019年新生兒中二孩和三孩及以上的占比分別為57%和59.5%。通常情況,生育二孩的夫婦是生育一孩夫婦的子集,長(zhǎng)期看一孩的總和生育率應(yīng)該高于二孩。2019年二孩比一孩達(dá)到了1.41,主要是由于全面二孩放開(kāi)后大量堆積的生育意愿集中釋放,未來(lái)并不可持續(xù)。考慮到中國(guó)臺(tái)灣的文化跟大陸相似,我們可以參考中國(guó)臺(tái)灣的生育情況對(duì)2019年過(guò)高的二孩總和生育率進(jìn)行修正。2011年以來(lái),中國(guó)臺(tái)灣的二孩出生數(shù)量占一孩數(shù)量的比值較為穩(wěn)定,在0.68~0.75波動(dòng)。如果我們?nèi)【?.715作為中國(guó)二孩占一孩比例的長(zhǎng)期均衡水平,中國(guó)目前的長(zhǎng)期總和生育率約為1.09,同期僅略高于新加坡的1.1和韓國(guó)的0.92,低于日本的1.36。

2.2

總和生育率較低的根本原因:四大

成本高企

相對(duì)經(jīng)濟(jì)發(fā)展水平,我國(guó)生育率明顯偏低。發(fā)展是最好的避孕藥”,經(jīng)濟(jì)發(fā)展就會(huì)讓人們享受到更加完善的社會(huì)福利和社會(huì)保障,使人們不必“養(yǎng)兒防老”;而經(jīng)濟(jì)發(fā)展后婦女受教育水平提高,會(huì)花更多的時(shí)間忙于事業(yè)和工作,因此生育意愿也會(huì)相應(yīng)較低。國(guó)際比較來(lái)看,人均GDP(購(gòu)買(mǎi)力平價(jià))衡量的經(jīng)濟(jì)發(fā)展水平和總和生育率基本呈負(fù)相關(guān)。而我國(guó)位于整體趨勢(shì)線的左下方,說(shuō)明相對(duì)經(jīng)濟(jì)發(fā)展水平,我國(guó)生育率明顯偏低。

導(dǎo)致我國(guó)生育率明顯低于全球普遍水平的的特殊因素主要包括女性生育機(jī)會(huì)成本、托幼成本、教育成本和住房成本。

中國(guó)女性在勞動(dòng)參與率長(zhǎng)期高于世界上絕大多數(shù)國(guó)家的同時(shí),保持著較低的失業(yè)率。因此,中國(guó)女性生育的機(jī)會(huì)成本相對(duì)較高。對(duì)職業(yè)女性來(lái)說(shuō),生育的黃金年齡往往也是關(guān)鍵的事業(yè)上升期。生育之后可能面臨收入降低、支出倍增、生活質(zhì)量下降等一系列問(wèn)題。因此,在沒(méi)有養(yǎng)兒防老需求的情況下,很多職業(yè)女性會(huì)選擇少生育甚至不生育。

相對(duì)于其他國(guó)家,中國(guó)托幼機(jī)構(gòu)奇缺。根據(jù)國(guó)家衛(wèi)健委2018年公布數(shù)據(jù),目前我國(guó)3歲以下兒童的入托率僅有4.1%,遠(yuǎn)低于OECD國(guó)家35%(2017年)的平均水平。因此,如果夫妻雙方在孩子三歲前都必須參加工作,那么擺在他們面前的選項(xiàng)通常只有兩個(gè):一是請(qǐng)家中老人幫忙看護(hù),二是雇傭保姆。但是,一方面隨著退休年齡的延后,許多年輕夫婦第一胎生育時(shí),老人尚未退休;另一方面,兩代人長(zhǎng)期共同生活也容易產(chǎn)生家庭矛盾。所以越來(lái)越多的年輕夫婦選擇雇傭保姆或者月嫂照看小孩。對(duì)月嫂需求的增加導(dǎo)致月嫂工資較快上漲,從趕集網(wǎng)的招聘信息可以看到,2021年初北京月嫂薪酬的中位數(shù)已達(dá)到8000元/月左右,給家庭造成了相當(dāng)大的經(jīng)濟(jì)壓力。

中國(guó)特色的教育觀念和模式,導(dǎo)致教育支出占比非常之高。根據(jù)北京大學(xué)中國(guó)教育財(cái)政科學(xué)研究所發(fā)布《2017年中國(guó)教育財(cái)政家庭調(diào)查結(jié)果》,2016 年下學(xué)期和 2017 年上學(xué)期,全國(guó)學(xué)前和基礎(chǔ)教育階段家庭教育支出總體規(guī)模約 19042.6 億,占 2016 年 GDP 比重達(dá) 2.48%,而OECD國(guó)家的該數(shù)值普遍在0.5~1.0%區(qū)間。一方面是由于發(fā)達(dá)國(guó)家對(duì)教育的補(bǔ)貼力度高,減輕了家庭部門(mén)的教育壓力;另一方面是因?yàn)檩o導(dǎo)班盛行,學(xué)前/小學(xué)/初中/普高階段的校外支出占教育支出比例分別為11.2%/38.3%/32.5%/26.7%,很大程度上增加了的家庭部門(mén)的教育負(fù)擔(dān)。

高房?jī)r(jià)會(huì)在很大程度上壓制生育意愿進(jìn)而影響生育率。目前中國(guó)的房?jī)r(jià)收入比位于全球前列,根據(jù)Numbeo數(shù)據(jù),2021年深圳、北京、上海的房?jī)r(jià)收入比都在35以上,遠(yuǎn)高于紐約、倫敦、東京等國(guó)際大都市。也就是說(shuō),一個(gè)普通人不吃不喝在深圳、北京需要工作40多年才能買(mǎi)得起一套普通大小的商品房。如果考慮一個(gè)家庭夫妻二人都工作,這個(gè)年限將縮短至20多年。一旦有了孩子,勢(shì)必對(duì)家庭住房會(huì)有更高的要求:1)托幼機(jī)構(gòu)匱乏,需要請(qǐng)老人或者月嫂到家看護(hù),需要更大的住房面積;2)想讓孩子受到好的教育,需要相應(yīng)的學(xué)區(qū)房。這種畸形的住房成本,會(huì)令育齡夫婦打消生育二孩甚至一孩的念頭。

3

黎明將至?人口政策已到轉(zhuǎn)向之時(shí)

3.1

中央淡化計(jì)劃生育色彩,地方鼓勵(lì)政

策已陸續(xù)出臺(tái)

十九大以來(lái),官方逐步淡化計(jì)劃生育色彩。會(huì)議方面,十九大報(bào)告提出“促進(jìn)生育政策和相關(guān)經(jīng)濟(jì)社會(huì)政策配套銜接”,是十二大以來(lái)首個(gè)未提及計(jì)劃生育的黨的全國(guó)代表大會(huì)報(bào)告。機(jī)構(gòu)名稱方面,2018年3月不再保留國(guó)家衛(wèi)生和計(jì)劃生育委員會(huì),組建國(guó)家衛(wèi)生健康委員會(huì);2018年9月衛(wèi)健委撤銷計(jì)劃生育司,設(shè)立人口檢測(cè)與家庭發(fā)展司負(fù)責(zé)生育政策。法律方面,2020年6月正式發(fā)布的民法典中刪除了單行法中的計(jì)劃生育相關(guān)條文。

“十四五”規(guī)劃《建議》提出優(yōu)化生育政策,增強(qiáng)“生育政策包容性”,更多鼓勵(lì)政策或正在研究探討中。2020年兩會(huì)期間,多個(gè)提案涉及人口問(wèn)題,全面鼓勵(lì)生育的體系或?qū)㈤_(kāi)始建立。其中民盟中央的提案最為全面,提出了“探索建立從懷孕到18歲或?qū)W歷教育結(jié)束的全面鼓勵(lì)生育體系”,并詳細(xì)羅列了相關(guān)政策選項(xiàng),包括孕期保健補(bǔ)助、住院分娩補(bǔ)助、托育津貼、教育津貼、家庭個(gè)稅抵扣等。而全國(guó)政協(xié)委員彭靜《保障女性平等生育權(quán)》的提案在傳統(tǒng)鼓勵(lì)生育政策的基礎(chǔ)上更進(jìn)一步,建議賦予單身女性實(shí)施輔助生育技術(shù)權(quán)利,以幫助由于職業(yè)發(fā)展、身體狀況、缺少伴侶等不能在最佳年齡生育的女性實(shí)現(xiàn)生育意愿。

配套全面二孩政策落地,部分地方的鼓勵(lì)性生育政策已陸續(xù)出臺(tái)。2015年12月27日,第十二屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第十八次會(huì)議決定對(duì)《中華人民共和國(guó)人口與計(jì)劃生育法》做出修改,不但明確了“國(guó)家提倡一對(duì)夫妻生育兩個(gè)子女”,還在第二十五條規(guī)定“符合法律、法規(guī)規(guī)定生育子女的夫妻,可以獲得延長(zhǎng)生育假的獎(jiǎng)勵(lì)或者其他福利待遇”。據(jù)此,許多省市先后發(fā)布了相應(yīng)的政策鼓勵(lì)生育。其中,以延長(zhǎng)女性產(chǎn)假,設(shè)立男性陪產(chǎn)假最為普遍,宜昌、咸寧、仙桃、石河子等市更進(jìn)一步給出了詳細(xì)的現(xiàn)金補(bǔ)貼標(biāo)準(zhǔn)。

3.2

人口普查結(jié)果即將公布,“十四五”

成為關(guān)鍵時(shí)點(diǎn)

第七次人口普查結(jié)果將在2021年4月發(fā)布,或?qū)楹罄m(xù)政策提供科學(xué)依據(jù)。

考慮到十四五規(guī)劃大概率將在2020年兩會(huì)審議通過(guò),我們認(rèn)為人口普查的結(jié)果并不會(huì)影響生育放開(kāi)這一點(diǎn)方向,但更為詳實(shí)的人口數(shù)據(jù)可以為后續(xù)政策的制定提供有效支持。

“十四五”規(guī)劃或成為關(guān)鍵時(shí)點(diǎn),預(yù)計(jì)生育限制將有序放開(kāi),并逐步建立健全生育鼓勵(lì)體制。回顧開(kāi)始實(shí)施計(jì)劃生育和全面放開(kāi)二孩兩次這兩次重要生育政策的調(diào)整過(guò)程,相關(guān)內(nèi)容在五年規(guī)劃中均有所體現(xiàn)。因此,我們預(yù)計(jì)十四五規(guī)劃中也會(huì)強(qiáng)調(diào)生育政策的內(nèi)容。不過(guò),規(guī)劃中未必會(huì)表態(tài)立刻放開(kāi)生育限制,但放開(kāi)生育肯定會(huì)在十四五期間實(shí)現(xiàn)。考慮到本次政策調(diào)整不僅僅是打開(kāi)或關(guān)閉生育的“開(kāi)關(guān)”,還需要有很多鼓勵(lì)生育的配套政策細(xì)則,我們認(rèn)為整個(gè)“十四五”期間都將會(huì)是相關(guān)政策的發(fā)布期。中國(guó)人口學(xué)會(huì)翟振武也表示“十四五”期間放開(kāi)生育“應(yīng)該沒(méi)問(wèn)題”,但具體時(shí)間點(diǎn)上可能“早一點(diǎn)”或者“晚一點(diǎn)”。

4

人口“通縮”大局已定,老齡化漸行漸近

4.1

生育政策轉(zhuǎn)向有望帶動(dòng)總和生育率有

望小幅反彈

當(dāng)前中國(guó)人口撫養(yǎng)較低,具備生育率提升的基礎(chǔ)。國(guó)際上一般認(rèn)為,人口撫養(yǎng)比小于或等于50%時(shí),勞動(dòng)力供給相對(duì)充足,社會(huì)負(fù)擔(dān)相對(duì)較輕,整體環(huán)境有利于生育。中國(guó)當(dāng)前的人口撫養(yǎng)比為40%左右,雖然未來(lái)會(huì)逐漸上升,但尚有十年的時(shí)間持續(xù)低于50%,存在生育率提升的人口結(jié)構(gòu)基礎(chǔ)。

第三次嬰兒潮人口尚在生育主力期,一旦生育政策轉(zhuǎn)向,生育率有望提升。上世紀(jì)50年代以來(lái),中國(guó)共有三次嬰兒潮。第一次是在1950年代,出生人口連續(xù)8年在2000萬(wàn)以上;第二次是在1962年自然災(zāi)害結(jié)束之后,出生人口連續(xù)12年在2500萬(wàn)左右甚至更高;第三次是從1980年代后期到1990年代初期,新生兒在2200~2500萬(wàn)的水平。目前第三次嬰兒潮的人口普遍年齡是25~33歲,尚處于20~34的主力生育區(qū)間。同時(shí)注意到,隨著二孩開(kāi)放和生育技術(shù)進(jìn)步,較高齡婦女的生育率顯著提高,且這一趨勢(shì)有望繼續(xù)。根據(jù)2017年的抽樣調(diào)查數(shù)據(jù),30~34歲婦女生育率快速?gòu)?015年的52.27‰上升至79.43‰;35~39歲婦女生育率也從25‰提升至37‰。在“十四五”期間,第三次嬰兒潮人口普遍年齡為30~40歲,基本都還將繼續(xù)處于主力生育期。

樂(lè)觀/中性/悲觀情形,我們預(yù)計(jì)長(zhǎng)期總和生育率分別為1.6/1.35/1.1。生育政策實(shí)施效果最好的三個(gè)國(guó)家是丹麥/瑞典/俄羅斯,總和生育率高點(diǎn)較低點(diǎn)分別提升了0.51/0.53/0.62。因此,我們認(rèn)為在樂(lè)觀情形下,相關(guān)政策有望將我國(guó)總和生育率從1.1提升1.6左右;中性情形下,也有望將總和生育率提升0.25左右至1.35,使得總和生育率接近日本當(dāng)前的水平;悲觀情形下,長(zhǎng)期總和生育率維持在1.1左右。

4.2

生育率反彈難阻新生兒下行趨勢(shì)

即使是最樂(lè)觀情形下,中國(guó)總和生育率也達(dá)不到2.1的世代更替水平。國(guó)際公認(rèn)的能夠?qū)崿F(xiàn)世代更替的總和生育率為2.1,而中國(guó)真實(shí)總和生育率目前在1.1左右,基本不可能反彈到那么高的水平,因此總?cè)丝诒厝蛔呱稀巴s”的道路。

俄羅斯、瑞典等國(guó)在實(shí)施生育鼓勵(lì)政策后的新生兒數(shù)量反彈都有育齡婦女規(guī)模的周期性擴(kuò)張相配合。出生人數(shù)是生育率與育齡婦女?dāng)?shù)量的乘積,只有總和生育率上升配合育齡婦女?dāng)?shù)量增加,才能產(chǎn)生明顯的出生人口數(shù)量反彈。兩國(guó)的出生人數(shù)變動(dòng)均符合25~30年生育周期。俄羅斯總和生育率達(dá)到低點(diǎn)時(shí)育齡婦女?dāng)?shù)量已經(jīng)開(kāi)始增加,隨后兩者共同推動(dòng)出生人數(shù)增加。瑞典有兩次總和生育率回升都稍早于育齡婦女規(guī)模擴(kuò)張,所以在總和生育率回升的中后期才會(huì)看到出生人數(shù)顯著上升。

我國(guó)長(zhǎng)期的計(jì)劃生育政策幾乎熨平了生育周期,未來(lái)育齡婦女?dāng)?shù)量或?qū)⒊掷m(xù)下跌,進(jìn)而拖累出生人口數(shù)量。從出生人口數(shù)量看,上一波“嬰兒潮”是在1980年代后期至1990年代初期,按照生育規(guī)律,2015年前后應(yīng)該能夠看到新一輪的“嬰兒潮”。但由于長(zhǎng)期嚴(yán)格的計(jì)劃生育政策,1995年之后總和生育率長(zhǎng)期被控制在1.6左右的水平,本該出現(xiàn)的“嬰兒潮”幾乎消失不見(jiàn)。從育齡婦女?dāng)?shù)量看,我國(guó)并未出現(xiàn)和俄羅斯、瑞典相似的周期性波動(dòng)。1960~2010年期間,這50年里基本都是單調(diào)爬升,未來(lái)預(yù)計(jì)將會(huì)單調(diào)衰減,時(shí)間跨度也有可能達(dá)到50年。更直觀的可以看當(dāng)前潛在育齡婦女和即將退出生育年齡女性的數(shù)量,2018年,35~49歲的育齡婦女有1.60億人,0~14歲的青少年女性有1.09億人。在不考慮死亡率區(qū)別的情況下,未來(lái)15年將減少育齡婦女5100萬(wàn),平均每年減少340萬(wàn)人。

即使中國(guó)總和生育率在樂(lè)觀假設(shè)下有望提升至1.6的水平,但仍然不改變新生兒數(shù)量長(zhǎng)期持續(xù)減少的趨勢(shì)。生育限制放開(kāi)后的前幾年,前期堆積的生育意愿或集中釋放,短期新生兒數(shù)量會(huì)有增加,但隨后會(huì)進(jìn)入持續(xù)下滑的通道。基于悲觀/中性/樂(lè)觀的情形,我們測(cè)算(具體測(cè)算方法參考國(guó)君宏觀研究報(bào)告《人口“通縮”時(shí)代正在拉開(kāi)大序幕》),“十四五”期間平均新生兒數(shù)量約為1109/1231/1416萬(wàn)左右。也就是說(shuō),無(wú)論在哪種假設(shè)下,未來(lái)出生人口數(shù)量都將慣性減少。

4.3

“通縮”已成定局,樂(lè)觀情形下總?cè)?/strong>

口拐點(diǎn)將推遲至2033年

人口“通縮”無(wú)法避免,在悲觀/中性/樂(lè)觀情形下,總?cè)丝跀?shù)量分別將于2023/2028/2033年迎來(lái)長(zhǎng)周期拐點(diǎn)。悲觀情形下,總?cè)丝诠拯c(diǎn)在2023年就可以看到,而相對(duì)于悲觀情形,中性/樂(lè)觀情形分別將總?cè)丝诠拯c(diǎn)推遲了5/10年。越過(guò)拐點(diǎn)之后,人口總數(shù)將呈“通縮”態(tài)勢(shì)并持續(xù)減少。

生育政策改變對(duì)老齡化程度的影響需要更長(zhǎng)時(shí)間才能顯現(xiàn)。根據(jù)國(guó)際標(biāo)準(zhǔn),65歲及以上人口占比達(dá)到14%即可認(rèn)定為深度老齡化社會(huì),達(dá)到20%則將成為超老齡化社會(huì)。在三種假設(shè)情形下,我國(guó)均將于2022年進(jìn)入深度老齡化社會(huì),并在2031或2032年進(jìn)入超老齡化社會(huì)。即使到2050年,樂(lè)觀和悲觀情形下老齡化程度相差不足3個(gè)百分點(diǎn)。相關(guān)影響將在21世紀(jì)下半葉顯現(xiàn),到2100年,預(yù)計(jì)中性/樂(lè)觀情形下的老齡化率分別較悲觀情形下降低了8.9/11.6個(gè)百分點(diǎn)。

5

利率、通脹、消費(fèi)——老齡化時(shí)代的三

重影響如何?

5.1

人口老齡化或拉低利率中樞

基于以下三個(gè)理由,我們認(rèn)為人口老齡化將必然帶來(lái)利率的走低:

首先,從資金供求來(lái)看,人口老齡化下,資金供給和資金需求都將下降,但資金需求將下降的更快。體現(xiàn)在以房地產(chǎn)為代表的耐用消費(fèi)品需求的快速減少。從資金供給方看,雖然老年階段是負(fù)儲(chǔ)蓄,但理性人大多數(shù)會(huì)在年輕時(shí)進(jìn)行更多的預(yù)防性儲(chǔ)蓄。因此,資金供給端相較于需求端會(huì)更加充裕。

第二,人口老齡化拉低宏觀經(jīng)濟(jì)增速、進(jìn)而影響主體的利息支付能力,影響利率。隨著人口老齡化的加深,經(jīng)濟(jì)增速將放緩,進(jìn)而經(jīng)濟(jì)主體的盈利能力也將下降,最終決定了其對(duì)利息的支付能力在降低,最終導(dǎo)致利率水平降低。

第三,人口老齡化社會(huì)會(huì)降低風(fēng)險(xiǎn)偏好。從人口特征來(lái)看,老年人口對(duì)風(fēng)險(xiǎn)更加厭惡,更易接受存款或從事基金投資等穩(wěn)健、低風(fēng)險(xiǎn)、低收益的活動(dòng)。

5.2

深度老齡化或?qū)褐仆浰?/strong>

從需求端來(lái)看,人口老齡化程度上升意味著整體經(jīng)濟(jì)增速的放緩和以耐用消費(fèi)品為代表的投資性需求的放緩,因此將對(duì)總需求產(chǎn)生壓制,在總供給曲線保持不動(dòng)的情況下總需求曲線左移,在新的均衡點(diǎn)價(jià)格水平和產(chǎn)出水平降低。因此,人口老齡將壓低通貨膨脹水平。

但從供給端來(lái)看,口老齡化程度上升引致勞動(dòng)人口增長(zhǎng)放緩,導(dǎo)致勞動(dòng)力供給減少。此時(shí),在總需求保持不動(dòng)時(shí)總供給曲線左移,新的均衡點(diǎn)價(jià)格水平上升、產(chǎn)出水平降低。從微觀層面上看,勞動(dòng)力供給短缺將推升工資水平,勞動(dòng)力成本上升反映在物價(jià)上漲中,而物價(jià)上漲的通脹預(yù)期又將促使工人要求提高工資,從而形成“工資—物價(jià)螺旋”,引致成本推動(dòng)型通貨膨脹。

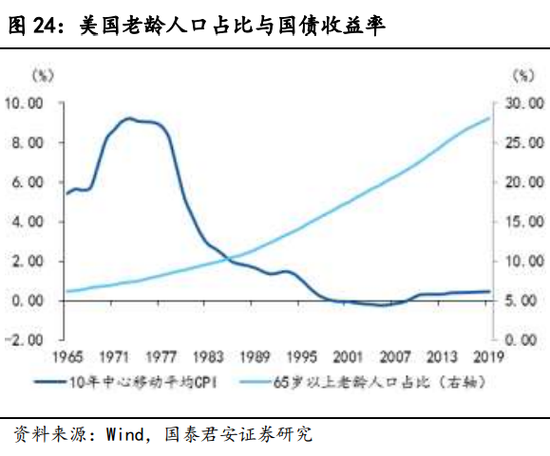

從而,人口老齡化和勞動(dòng)人口占比下降對(duì)通貨膨脹的作用在總需求和總供給層面是反向的,新均衡點(diǎn)下的綜合作用方向取決于總需求和總供給曲線的變動(dòng)程度。從跨國(guó)比較來(lái)看,美國(guó)、英國(guó)、德國(guó)都是在老齡化率到了較高的水平(12%~14%左右),老齡化和通脹才呈現(xiàn)較為明顯的負(fù)相關(guān)。我們據(jù)此推測(cè),深度老齡化和經(jīng)濟(jì)發(fā)展水平較高的情況下,人口結(jié)構(gòu)老化對(duì)通貨膨脹率的抑制作用更大。這可能是由于發(fā)展較成熟的國(guó)家經(jīng)濟(jì)由于產(chǎn)業(yè)結(jié)構(gòu)升級(jí)等原因?qū)е驴傂枨笠蛩氐淖兓紦?jù)主導(dǎo),而勞動(dòng)力供給因素相對(duì)弱勢(shì)。

5.3

老齡化時(shí)代,儲(chǔ)蓄率降低利好消費(fèi)

老齡化對(duì)消費(fèi)的影響主要可以從兩個(gè)角度分析:1)老齡化拖累經(jīng)濟(jì)增速和居民收入增速,對(duì)消費(fèi)總量產(chǎn)量負(fù)面影響;2)老齡化在初期將提升消費(fèi)率,但隨著老齡化程度逐漸加深,長(zhǎng)期對(duì)消費(fèi)率可能也會(huì)產(chǎn)生拖累。

老齡化的初期帶來(lái)消費(fèi)率提升,但后期對(duì)消費(fèi)率反而可能產(chǎn)生抑制作用。參考日韓經(jīng)驗(yàn),在一定時(shí)期內(nèi),隨著老年撫養(yǎng)比的增加,消費(fèi)率不斷提高;但兩國(guó)的消費(fèi)率和撫養(yǎng)比走勢(shì)在后期都開(kāi)始背離,我們認(rèn)為可能是老齡化問(wèn)題的日趨嚴(yán)重會(huì)加重勞動(dòng)力群體的負(fù)擔(dān)以及改變收入預(yù)期,預(yù)防性儲(chǔ)蓄增加,使社會(huì)消費(fèi)率出現(xiàn)下滑。

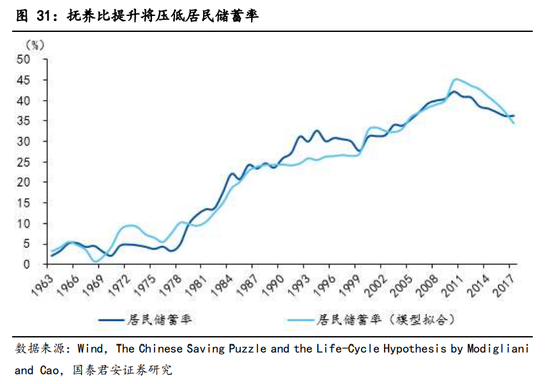

隨著我國(guó)人口撫養(yǎng)比提升,儲(chǔ)蓄率將在十四五期間快速回落,消費(fèi)率將相應(yīng)提升。我們嘗試用十年GDP增速移動(dòng)平均和撫養(yǎng)比倒數(shù)擬合居民儲(chǔ)蓄率的變化,取得了較好的效果。中性預(yù)期下,十四五期間中國(guó)經(jīng)濟(jì)增速將逐級(jí)向下,預(yù)計(jì)在2025年降至4.5%左右的水平。而根據(jù)聯(lián)合國(guó)《世界人口展望》的預(yù)測(cè),受老齡化影響2025年中國(guó)人口撫養(yǎng)比將升至45%左右。將這兩組數(shù)據(jù)帶入模型,計(jì)算可得,2025年中國(guó)居民儲(chǔ)蓄率有望降至25%左右的水平。由于儲(chǔ)蓄率和消費(fèi)率之和為100%,儲(chǔ)蓄率降低也就意味著消費(fèi)率的提升。

到2025年,居民儲(chǔ)蓄率有望較2018年降低約10個(gè)百分點(diǎn),帶動(dòng)居民消費(fèi)擴(kuò)容考慮到韓國(guó)居民儲(chǔ)蓄率一度從1991年的27.6%下降至2002年的6.5%,我們認(rèn)為中國(guó)居民儲(chǔ)蓄率到2025年下降10個(gè)百分點(diǎn)是完全可以實(shí)現(xiàn)的。到“十四五”末,受儲(chǔ)蓄率降低影響,居民消費(fèi)率或?qū)⒂?018年的65%提升至75%左右。

(本文作者介紹:國(guó)泰君安研究所首席全球經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。