A股節后連續回調,市場也在高度關注機構最新動向,“抱團瓦解”、“抱團加強”類似的爭論不斷出現,到底實際的情況如何呢?

作為跟蹤機構買賣情況的一個重要視角,記者通過梳理大宗交易及龍虎榜機構席位買賣情況發現,伴隨A股整體估值水平的提升,今年以來龍虎榜機構席位成交金額飆升明顯,大宗交易機構席位買賣金額處于高位水平,機構調倉跡象明顯,而從資金的流向來看,機構席位依然在凈買入。

數據顯示,截至2月23日,龍虎榜機構席位和大宗交易機構席位買賣總金額分別達848.77億元和481.81億元,占去年全年買賣總額的25.24%和18.33%,較去年1月和2月總和增長118.68%和90.24%。其中,龍虎榜機構席位和大宗交易機構席位已經累計凈買入52.31億元和182.12億元。

對于機構的動向,多位市場人士認為,市場出現分歧的主要是因為部分個股估值提升后,業績能否匹配存疑。另外,關于機構抱團的現象,從全球資本市場來看,機構投資模式類似,A股也會逐步與國際接軌,機構抱團或將成為常態。

調倉動作頻頻 機構席位成交額飆升

滬深交易所每日盤后公布的龍虎榜數據是觀察市場連續競價期間資金買賣的一個重要渠道,主要針對當天股市中異動的股票,如漲跌幅、換手率、成交量處于市場相對的高位的個股,有助于投資者了解市場異動股票的情況。

這其中,交易所公布的龍虎榜信息里的機構席位主要包括基金專用席位、券商自營專用席位、社保專用席位、券商理財專用席位、保險機構專用席位、保險機構租用席位、QFII專用席位等機構投資者買賣證券的專用通道和席位等。另外,機構專用席位并非專指某個具體的席位,它其實是若干子席位的統稱和匯總。通過對機構專用席位的監測,可以從一個側面了解其資金的最新動態。

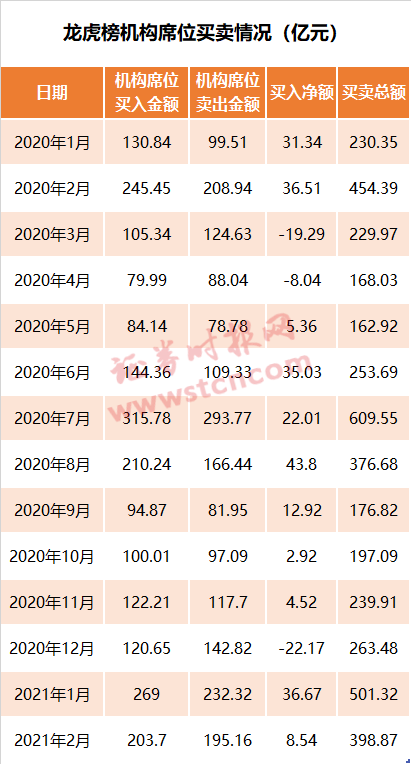

記者統計發現,今年以來,龍虎榜上頻頻出現機構席位的買賣情況,買賣成交金額也突然放大。今年1月,龍虎榜機構席位單月買入269億元,賣出232.32億元,單月買入、賣出金額均創2020年8月以來新高,環比2020年12月分別增加122.96%和62.67%。

2月以來,龍虎榜機構席位成交依然活躍,盡管有春節間期,但截至24日,單月買入和賣出金額分別達203.7億元和195.16億元。

成交在放大,可以大致推測機構席位大概率在調整自己的持倉,而從資金流向來看,機構席位仍呈現凈流入態勢。今年以來,截至2月24,龍虎榜機構席位累計凈買入36.67億元和8.54億元,占 2020年全年凈買入金額的31.2%。

大宗交易同樣是觀察機構席位資金動向的一個重要窗口。據交易所規定,A 股市場的大宗交易單筆交易數量不低于30萬股,或者交易金額不低于200萬元。

今年以來,機構席位通過大宗交易買賣金額較2020年11月和12月有所回落,但拉長時間來看,機構席位大宗交易依然活躍。

具體來看,今年1月,機構席位通過大宗交易買入186.14億元,較2020年12月減少近100億元,賣出107.38億元,2020年以來,連續兩個月賣出金額超過百億。2月,大宗交易機構席位依然活躍,截至24日,累計買入150.84億元,盡管受到春節假期的影響,以目前的平均成交金額推算,2月整月買入金額有望與1月持平。值得注意的是,大宗交易機構席位自2月起賣出金額驟降,截至目前累計賣出46.51億元,屬2020年以來較低水平。

與龍虎榜動向一致,大宗交易機構席位依然保持快速凈買入態勢,今年以來累計凈買入183.08億元,占去年全年凈買入金額的14.56%。

若將龍虎榜與大宗交易合并計算,能明顯看出,機構席位自2020年11月起,交易金額開始逐步放大,2021年1月達到階段高峰,調倉動作頻頻。而從資金流向來看,機構席位依然保持著較高水平的連續凈買入態勢。

186股被機構席位凈買入超1億元

哪些個股被機構席位買入呢?

結合大宗交易數據和龍虎榜信息,以成交量突然放大的2020年10月起算,截至2021年2月24日,機構席位累計凈買入722股,累計凈賣出606股。

凈買入個股中,186股期間被凈買入超過1億元,中公教育、比亞迪、美的集團、金山辦公、隆基股份、韋爾股份、洋河股份、長春高新、傳音控股、寶豐能源等個股期間累計凈買入金額超過20億元。其中多只個股期間股價表現優異,如新潔能、陜西黑貓、陽光電源、贛鋒鋰業等個股累計漲幅超過100%。

從行業分布來看,前述186只個股主要分布在醫藥生物、電子、化工等三大行業,涉及的個股數量分別達26只、22只、20只。

凈賣出個股中,96股期間被凈賣出金額超過1億元,同仁堂期間被凈賣出近33億元,排名首位,另外,吉比特、中信建投、紫金礦業等3個期間被凈賣出金額10億元。

有意思的是,機構席位凈賣出金額排名靠前的個股,有多只屬于近期表現搶眼的有色個股,如紫金礦業、錫業股份、洛陽鉬業。對于有色個股,伴隨股價大幅上漲,機構席位似乎意見存分歧。以紫金礦業為例,期間機構席位買入10.73億元,賣出20.93億元,洛陽鉬業的情況也類似。

行業分布方面,前述96只個股主要集中在醫藥生物、電氣設備、有色金屬等3大行業,涉及個股數量分別為10只、8只、8只。另外,電子、化工行業涉及的個股數量也較多,均超5只。

剖析機構動向

2019年以來,機構抱團的消息不絕于耳,機構偏好的藍籌股走出強勢的上漲行情。今年春節過來,A股出現調整,前期機構重倉的一些股票,少數甚至出現了大幅下跌。“抱團瓦解”的聲音此起彼伏,實際情況真的是這樣嗎?

首先,通過數據可以看到,機構席位一致處于凈買入態勢,自2020年以來,已經連續14個月呈凈買入態勢,今年1月、2月,凈買入金額規模依然處于較高水平。

其次,對于“抱團瓦解”需要一分為二來看,數據顯示,凈買入靠前的個股中,不少個股股價已經錄得巨額的漲幅,但是依然收到機構的青睞;但是也可以看到,不少漲幅巨大的個股已經成為機構凈減持的對象。

機構資金出現分歧的背后,以藍籌集中地滬深300自2019年以來,經歷兩輪較為明顯的上漲。到了2020年7月,滬深300進入橫盤調整,自2020年10月開始,第三輪上漲開啟,機構席位買賣金額放大正處于這一時期。

市場分析認為,機構抱團并不是單純的資金追捧,本質上是全市場多數資金對于少部分優秀核心資產的認可。相反地,即便有流動性的加持,若無基本面的支撐,也無法受到資金的親睞。

國泰君安研究所所長黃燕銘表示,當前市場是存在結構性的高估的。伴隨著市場持續上升,市場的脆弱性也在隨之上升,目前擁擠的交易結構已經出現一定的松動。

黃燕銘認為,從全球資本市場來看,機構投資者的投資模式比較類似,往往都會從基本面出發,通過衡量盈利與估值的匹配度來進行投資,最終的結果就是機構持倉結構會逐漸趨同。海外成熟的資本市場,過去幾十年以來都是機構投資者主導,機構抱團的現象已長期存在。而近年來隨著我國資本市場逐漸從散戶主導轉向機構主導,也將逐漸像海外一樣,機構抱團成為常態。

結合當下市場表現來看,黃燕銘預期未來隨著流動性邊際收緊,市場的核心注意力將從原先的流動性驅動轉向盈利驅動,這將對舊抱團股形成持續的估值壓制。當舊抱團股出現回調時,機構會再次繼續根據盈利與估值的匹配度來選擇,形成新的抱團股。

紅塔證券研究所所長、首席經濟學家李奇霖持類似意見,對核心資產來說,這正好也是一個洗盡鉛華的機會,對真正具有國際競爭力、成長天花板高、護城河深的核心資產來說,在經濟復蘇和景氣度擴散的背景下,未來是能扛得住估值調整的。

責任編輯:凌辰 SF179

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)