安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

本周,美股三大指數表現強勢,道指和標普500指數再創紀錄高位。標普500指數(.INX)本周收報4127.70,周漲2.71%,連續第三周走高,創下10月以來最長周連漲時間;道指(.DJI)報33,800.60,漲1.95%,連續3周上漲。納指(.IXIC)報13,897.43,漲3.12%,連續2周上漲。

美國銀行9日公布的每周流動數據顯示,過去5個月以來,投資者向股市投入的資金比過去12年還多,超寬松貨幣政策和空前刺激措施引發資金持續流入。

衡量美國股市波動性的VIX恐慌指數周五收報16.69,創逾一年新低,凸顯股市投資人此時并無意尋求避險。VIX指數長期略低于19.9%。

美國勞工部周五公布的報告顯示,美國3月份生產者物價指數(PPI)的增幅超過預期,創下了9年半以來的最大年度增幅,這一數據符合人們對通脹正在上升的預期。數據顯示,美國3月PPI年率錄得4.2%,預期3.8%。

不過,有分析師指出,從本月開始,數據將開始下降。因為一年前疫情暴發,去年基數較低,令3月數據同比增幅可能較大。

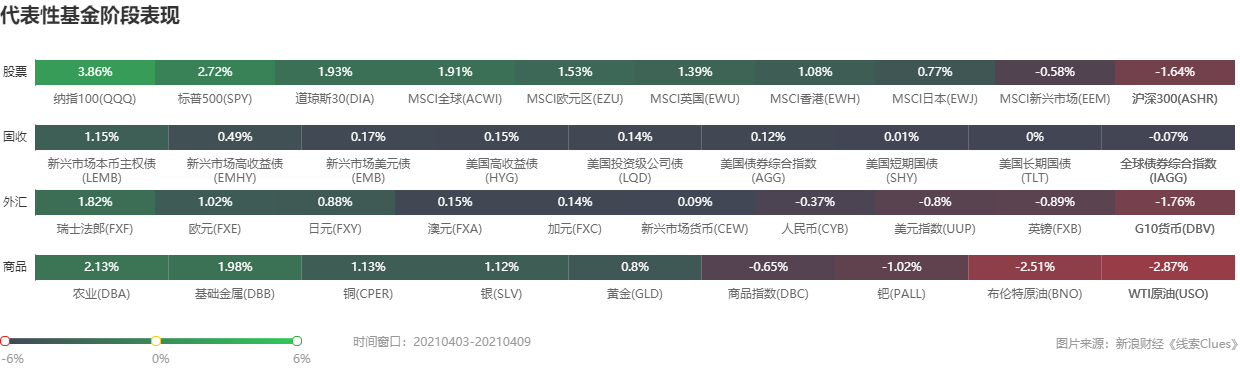

全球股市(ACWI)漲跌不一。美元定價的富時新興市場指數ETF(VWO)周跌0.61%。非美發達市場方面,MSCI歐元區ETF(EZU)漲1.53%,連續3周上漲。MSCI英國ETF(EWU)漲1.39%,連續3周上漲。MSCI日本ETF(EWJ)漲0.77%,結束連續2周下跌。

國際貨幣基金組織(IMF)在本周更新的《世界經濟展望》報告中進一步上調了全球經濟增速預期,預計2021年的全球經濟增速為6%,較1月上調了0.5個百分點。將發達經濟體2021年的增長預期從4.3%上調至5.1%,2022年的增長預期從3.1%上調至3.6%;新興經濟體2021年的增長預期由6.3%上調至6.7%,2022年預期不變為5%。

?? MSCI指數 MSCI全球 查看圖表 MSCI亞太 查看圖表 MSCI EMEA 查看圖表 MSCI美洲 查看圖表 MSCI因子 查看圖表 MSCI中國 查看圖表 來源:新浪財經《線索Clues》

亞太股市方面,滬指(000001)周五收報3450.68,周跌0.97%,結束連續2周上漲。創業板指(399006)周跌2.42%,此前連續2周上漲。權重藍籌代表上證50周跌2.84%,周跌幅最大。

本周四個交易日,A股縮量下跌,并在周五失守了5、10、30日均線。兩市融資融券余額出現快速回升,一度創出近1個月新高。

行業板塊本周漲多跌少,順周期板塊表現相對強勢。鋼鐵、煤炭等漲幅居前,釀酒行業及大金融等跌幅居前。抱團股未能延續反彈,“茅”指數下跌3.57%。

6日,深交所主板與中小板合并落地。由于本次合并不涉及相關法律法規、部門規章等的實質性修訂,因此對市場的實際交易影響較小。

周四晚間公布的國務院金融穩定發展委員會會議內容,再次重提保持宏觀金融政策的連續性、穩定性和可持續性,并且“要注重放水養魚”。

備受社會關注的阿里巴巴集團壟斷案有了處理結果。10日,市場監管總局依法對阿里巴巴集團作出行政處罰,責令其停止違法行為,并處以其2019年銷售額4%計182.28億元罰款。

恒生指數累計下跌0.83%。日經225指數(513000)周跌0.22%。點此查看亞洲股市行情。

近期一直備受市場關注的10年期美債收益率進一步跌離1.7%。美聯儲主席鮑威爾日前重申寬松論調,稱美聯儲要保持對經濟的支持,看到實際進展才會開始退出QE。

美國10年期國債收益率周五收報1.67%,較前一周下跌5BP(0.05個百分點),結束連續八周上漲;隱含市場對短期利率預期的2年期美債收益率收報0.16%。

美聯儲7日公布的3月份議息會議紀要顯示,美聯儲高層認為要達到最大就業和通脹目標很可能還將需要一段時間,在此之前,美聯儲的資產購買計劃至少還將保持當前的力度。

美聯儲主席鮑威爾警告稱,目前經濟復蘇尚不完全,但也承認目前的經濟復蘇勢頭要好于預期。鮑威爾重申在看到經濟強勁的證據之前,美聯儲不會改變寬松政策立場。

近段時間,美債收益率上漲對美元的提振功不可沒,兩者往往呈現正相關走勢。隨著美債收益率下跌,美元指數(DXY)本周收報92.19,周跌0.87%,結束連續3周上漲,且為今年以來表現最差的一周。

瑞穗銀行表示,美國利率上升,擾亂了股票價格,而歐洲正在努力應對新冠病毒浪潮和疫苗推出緩慢,因此美元可能會繼續全面上漲。

油價在上周小漲后,本周恢復跌勢,且創出了近三周以來最差單周表現。美國NYMEX WTI原油期貨(CL)主力合約本周收報59.33美元/桶,周跌3.13%,為3月中旬以來最大單周跌幅。國際基準ICE Brent原油期貨(OIL)主力合約收報63.09美元/桶,周跌2.39%。

Oanda Corp.的高級市場分析師Edward Moya表示,歐洲和許多新興市場的疫情確實沒有很大好轉,壓制了石油的需求前景。

此外,伊朗核問題全面協議相關方代表9日在維也納舉行新一輪會談,討論美國和伊朗恢復履約問題。分析師指出,伊朗原油若被解封必將影響OPEC+維持石油供應緊平衡的計劃。

油服公司貝克休斯(BHGE)周五發布的數據顯示,本周石油鉆井總數保持不變,為337座,此前預期為增加6座至343座;總鉆井數增加2座,至432座。

COMEX期金(GC)主力合約周五收報1745.96美元/盎司,周漲0.91%,結束連續2周下跌。

BMO基本金屬和貴金屬衍生品交易主管Tai Wong表示,盡管整體而言,黃金市場短期看漲,預計金價將突破1760-1765美元/盎司,但對下周10年期和30年期美債標售、以及CPI數據的謹慎態度,都在支撐收益率,限制金價漲勢。

點此查看最近一周資金流入最多的外匯ETF。

?? 新興市場貨幣年初以來表現 主要新興市場貨幣 查看圖表 ?? G-10貨幣年初以來表現 G-10貨幣 查看圖表 來源:《線索Clues》

??下周將公布的重要數據、事項及提示有:周一,2月歐元區零售銷售;周二,2月英國制造業產出,4月歐元區ZEW經濟景氣指數,石油輸出國組織(OPEC)月報,3月美國CPI;周四,美聯儲經濟景氣報告褐皮書(Beige Book),3月美國核心零售銷售,美國初請失業金人數,4月美國費城聯儲制造業指數,3月美國零售銷售,3月美國工業產出;周五,第一季度中國GDP,3月中國規模以上工業增加值,3月歐元區CPI,3月美國營建許可,3月美國新屋開工,4月美國密歇根大學消費者信心指數。

??下周將公布的重要財報有:周三,摩根大通(JPM),富國銀行(WFC),高盛(GS);周四,美國銀行(BAC),百事可樂(PEP),花旗(C),嘉信理財(SCHW),貝萊德(BLK);周五,摩根士丹利(MS)。

下周將迎來財報季,美國主要銀行將率先公布財報。Leuthold Group首席投資策略師James Paulsen稱,預計周期性行業表現良好,如非必需消費品、金融和材料類股。

此外還有一些關鍵的經濟數據即將公布,其中最重要的是周二發布的消費者價格指數(cpi)——在3月份PPI意外飆升之后,這一數據更為重要。

NatWest Markets首席美國經濟學家Kevin Cummins預計,3月份核心CPI將環比上漲0.2%,同比上漲1.5%,總體通脹率將環比上漲0.5%;同比上漲2.5%。

同時,下周公布的3月零售銷售數據也值得注意,數據將顯示財政刺激措施對支出的影響。發放給個人的1400美元刺激支票應會提振3月銷售,這些支票從3月中旬開始進入銀行賬戶。

另外,美聯儲主席杰羅姆·鮑威爾下周三將在華盛頓經濟俱樂部(Economic Club of Washington)的一次活動中發表講話。

部分代表性資產本周表現 (圖片來源:《線索Clues》)

部分代表性資產本周表現 (圖片來源:《線索Clues》)資產價格年初以來表現(YTD)分類檢索:

?? 滬深股市 A股大盤/行業板塊 查看圖表

?? 美國股市 美股基準行業板塊 查看圖表

?? 新興市場貨幣 主要新興市場貨幣 查看圖表 ?? G-10貨幣 G-10貨幣 查看圖表

??國內期貨品種主力合約 金屬期貨 查看圖表 能源化工期貨 查看圖表 農產品期貨 (除粳米、普麥、油菜籽) 查看圖表 金融期貨 查看圖表 ??外盤重要商品期貨現貨 能源/金屬/農產品 查看圖表 來源:《線索Clues》

(線索Clues / 李濤、樊文佳)

??編輯精選:

責任編輯:樊文佳

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)