文/新浪財經意見領袖專欄作家 花長春 董琦 張懷志

導讀

金穩委表示關注大宗商品價格走勢,大宗帶動3月PPI超預期上行,PPI破6在即,而CPI溫和再通脹,當前結構性通脹能否引起貨幣政策擾動?

摘要

1.3月CPI同比0.4%(市場預期0.2%),低基數和非食品項是主因

1) CPI全年溫和回升,高點在下半年,非食品項是21年CPI回升的趨勢性動力,3月貢獻超90%;

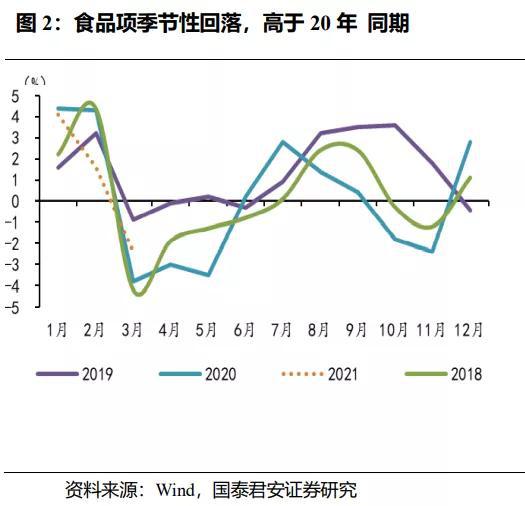

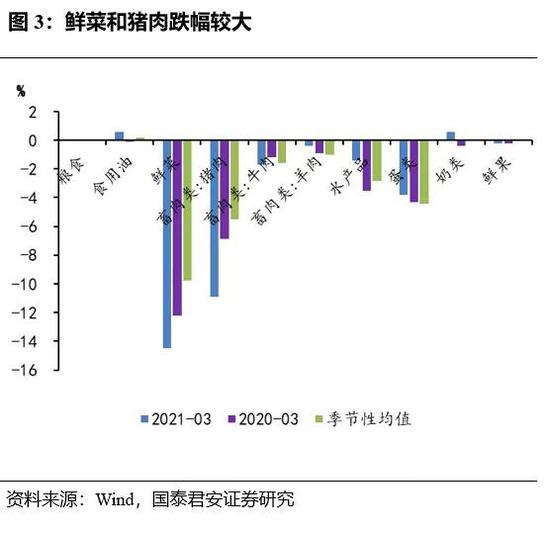

2)春節后食品項季節性回落,但高于20年同期,同比小幅回升,鮮菜和豬肉跌幅較大;

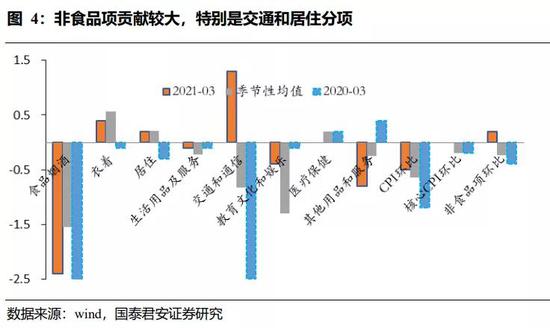

3) 受益于油價,非食品項中交通通信分項一枝獨秀,其他分項復蘇跡象開始顯現;

4) 核心 CPI開啟反彈,居住分項環比回升,生活用品服務、教育娛樂分項下跌幅度低于季節性分項,服務業有復蘇跡象;

2. 3月PPI同比升至4.4%,大超市場預期3.3%

1) 原油傳導至國內各行業有1個月左右時滯,3月原油環比漲幅回落,但相關行業漲幅擴大,是PPI超市場預期的主因;

2) 受國際輸入性因素、國內需求回升及鋼鐵雙控政策影響,工業金屬普遍上漲;

3) 3月PPI環比超預期上行,打破均值回歸特性,雙頂形態也與異于歷史經驗;

4) 根據4月南華工業品高頻數據推算,4月PPI同比接近6;

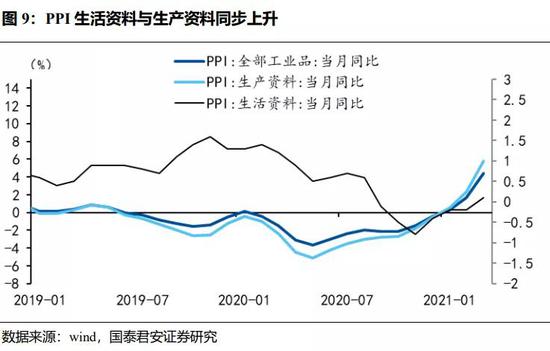

5) 生產資料與生活資料同步上漲,漲幅差距大,下游需求較弱,漲價傳導仍不順暢;

3.大宗商品價格引起金穩委關注, PPI上漲能否引起貨幣政策擾動?

1)PPI上行短期難以引起貨幣政策緊縮,一是PPI上行有20年低基數因素;二是當前CPI和核心CPI仍維持低位,廣義通脹(房價與股價)并未大幅上漲,央行緊縮必要性不充分;三是PPI快速上行主要是輸入性的,央行緊縮并不能根治;四是近期大宗價格上漲斜率趨緩;

2) 通脹風險在21年底,警惕年底“類滯脹”場景。若下半年內部和外部的供給沖擊持續,疊加下半年CPI持續回升,通脹對貨幣政策擾動增大。

風險提示:全球經濟復蘇大超預期;油價超預期上行。

正文

1

非食品項是21年CPI回升的趨勢性動力,

3月貢獻超90%

3月CPI同比上升0.4%,高于市場預期0.2%,低基數和非食品項貢獻較大,4月反彈趨勢持續。3月CPI環比下降0.5%,符合季節性效應,春節后需求季節性回落,但環比高于20年同期,同比小幅反彈。從3月起翹尾因素拖累逐漸減弱,疊加非食品項(服務 )價格逐步修復,CPI反彈趨勢不改。

春節后食品項季節性回落,但高于20年同期,鮮菜和豬肉跌幅較大。受天氣轉暖影響,鮮菜大量上市,價格大幅下跌14.5%;生豬產能持續恢復,供給充足,豬肉價格下降10.9%;春節后需求回落,肉類、水果和水產等其他食品項普跌,降幅在0.2%—1.7%之間。

非食品項是21年CPI回升的趨勢性動力,3月環比加速上漲,對CPI貢獻超90%,交通分項一枝獨秀,其他分項復蘇跡象開始顯現。3月食品煙酒影響CPI同比約0.03個百分點,3月非食品項貢獻達92.5%,受疫情影響較大分項修復空間大,非食品項明顯超季節性,交通分項受國際原油價格影響較大,一枝獨秀,3月汽油和柴油價格分別上漲6.6%和7.3%,其他分項有復蘇趨勢,比如居住分項持平季節性均值,生活用品服務、教育娛樂分項下跌幅度低于季節性分項。

CPI全年溫和回升,高點在下半年。原因有三,一是20年CPI同比逐季下行,低基數有利于CPI回升;二是核心CPI和非食品項逐步回歸常態,詳見國君宏觀報告《核心CPI“V型”反彈,向歷史中樞回歸》;三是下半年豬肉價格或有反彈,下半年豬肉需求季節性反彈,供給方面,受豬瘟毒影響20年Q4能繁母豬產能恢復受阻,21年下半年豬肉供給并不樂觀。

2

服務業有復蘇跡象,核心CPI同比

“V型反彈”

核心CPI環比0%,高于往年同期(圖7),1-2月受局部散發疫情影響,居民出行及線下接觸式服務消費下降, 核心CPI環比較低,3月環比雖有所下降,但高于往年同期,隨著冬季疫情反復結束以及服務業復蘇,核心 CPI開啟反彈,居住分項環比回升,生活用品服務、教育娛樂分項下跌幅度低于季節性分項。

3

原油傳導滯后導致PPI大超預期,同比

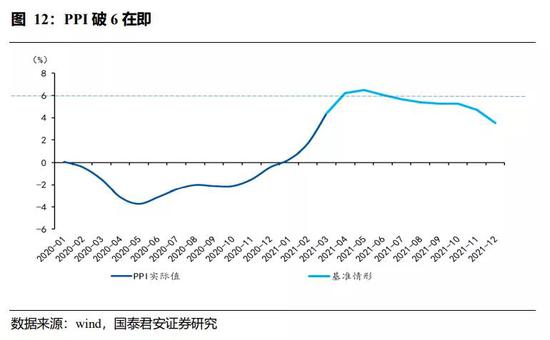

破6在即

3月PPI同比升至4.4%,市場預期為3.3%,環比上升1.6%,漲幅比上月擴大0.8個百分點,PPI上升幅度大超市場預期,原因是原油價格向國內傳導有一定的滯后性,疊加鐵礦石、銅、鋁等原材料價格同步上漲, 40個工業行業中75%行業價格環比繼續上漲,PPI超市場預期。

原油傳導至國內各行業有1個月左右時滯,3月原油環比漲幅回落。3月WTI原油3月均價59.2美元/桶,環比下跌3.8%,2月環比17.8%,布倫特原油現貨價環比上行5.5%,2月環比為13.7%,環比回落8.2個百分點,而相關行業3月漲幅擴大,3月石油和天然氣開采業價格上漲9.8%(漲幅擴大2.3個百分點),石油、煤炭及其他燃料加工業價格上漲5.7%(擴大0.8個百分點),化學原料和化學制品制造業價格上漲5.3%(擴大3.2個百分點)。

受國際輸入性因素、國內需求回升及鋼鐵雙控政策影響,工業金屬普遍上漲。3月國際市場銅、鋁等有色金屬價格上漲較多,進口鐵礦石價格有所回升;從PMI數據看,經濟改善未到盡頭,國內工業生產和投資需求有所上升,支撐生產資料價格;21年鋼鐵行業實行產能產量雙控政策,確保今年粗鋼產量下降,三方面因素下工業金屬普漲。

生產資料與生活資料同步上漲,漲幅差距大,下游需求較弱,漲價傳導仍不順暢。3月生產資料環比2%,同比5.8%,直線上升,從同比漲幅來看,采掘(+12.3%)>原材料(+10.1%)>加工(+3.4%);生活資料環比0.2%,環比增速普遍較低,食品價格上漲0.2%,衣著和耐用消費品價格均上漲0.3%,一般日用品價格持平。

PPI環比超預期上行,均值回歸特性暫時失效,4月PPI同比接近6%。PPI環比多數在【-1,1】區間內運行,超過上下限后具備均值回歸的慣性,20年12月PPI環比達到1.1%,21年1月小幅回落至1%,2月回落至0.8%,3月環比大幅上升至1.6%%,打破均值回歸特性,另外歷史上PPI環比雙頂時,第二次頂部多數低于或者持平第一次,本次也不符合歷史規律。根據4月南華工業品和CRB高頻數據預測PPI環比在0.4左右,4月PPI同比或在6%附近,5月或進一步上升,二季度PPI同比或在6%以上。

4

金穩委開始關注大宗價格,貨幣政策

怎么看?

大宗商品價格引起高層重視, PPI上漲能否引起貨幣政策擾動?4月8日,國務院金融穩定發展委員會召開第五十次會議,會議強調“要保持物價基本穩定,特別是關注大宗商品價格走勢。”結合3月PPI數據看,金融委關注的大宗商品可以分為國內大宗和國際大宗,一是原油、銅等國際定價大宗,警惕輸入性通脹,二是國內供給收縮導致的國內定價大宗上漲,最典型的一個是鋼鐵行業21年的產能產量雙控。

我們認為PPI上行短期難以引起貨幣政策緊縮,通脹風險在21年底,警惕年底“類滯脹”場景。一是PPI上行有20年低基數因素;二是當前CPI和核心CPI仍維持低位,廣義通脹(房價與股價)并未大幅上漲,央行緊縮必要性不充分;三是PPI快速上行主要是輸入性的,央行緊縮并不能根治;四是近期大宗價格上漲斜率趨緩,市場對通脹上行預期較充分。關鍵是下半年內部和外部的供給沖擊是否持續,若沖擊持續,特別是國內定價大宗供給收縮,引起PPI和大宗超預期上漲,疊加下半年CPI持續回升,預計通脹對貨幣政策擾動更大。

5

風險提示:全球經濟復蘇大超預期;油價

超預期上行

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:范迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。