文/新浪財經(jīng)意見領袖專欄機構 人大國發(fā)院

本文作者:王晉斌(中國人民大學經(jīng)濟學院黨委常務副書記、國家發(fā)展與戰(zhàn)略研究院研究員、中國宏觀經(jīng)濟論壇主要成員)

我們認為,隨著中國經(jīng)濟總量的不斷增長,龐大的經(jīng)濟體量和雙循環(huán)新發(fā)展格局決定了中國的貨幣政策已經(jīng)具有了明顯的獨立性。歐元區(qū)的貨幣政策與美國貨幣政策也存在一定的分離。在金融高度融合和經(jīng)濟相互依存的世界經(jīng)濟中,當前中美歐三大經(jīng)濟板塊應對新冠肺炎疫情沖擊的貨幣政策出現(xiàn)了明顯的差異,尤其是中國貨幣政策堅持以自我為主,不搞寬松,貨幣政策表現(xiàn)出了較高程度的獨立性。

中美歐是當今世界最大的三個經(jīng)濟體。依據(jù)IMF(WEO, October 2020)提供的數(shù)據(jù),以當前美元價格計算,2007年中美歐加總的GDP占全球GDP的53.04%,2020年占全球的57.70%。從中美歐GDP的對比來看,2007年中國的GDP只有美國GDP的24.6%,也只有歐元區(qū)GDP的27.63%,到了2020年中國的GDP占美國GDP的71.42%,是歐元區(qū)GDP的116.90%,2018年中國經(jīng)濟總量已經(jīng)超過了歐元區(qū)經(jīng)濟總量。

2008-2009年次貸危機導致世界經(jīng)濟深度下滑,依據(jù)IMF的WEO(October 2020)提供的數(shù)據(jù),2009年發(fā)達經(jīng)濟體經(jīng)濟的產出缺口為4.943個百分點,為了對沖次貸危機導致的外部需求減少,中國出臺了4萬億的刺激計劃來保證就業(yè)和增長;2020年新冠肺炎疫情的突然爆發(fā),發(fā)達經(jīng)濟體經(jīng)濟的產出缺口也達到了3.798個百分點,為了對沖新冠肺炎疫情的沖擊,中國央行并沒有像美歐那樣采取寬松的貨幣政策,而是采取了穩(wěn)健的貨幣政策,堅持總量適度、降融資成本、支持實體經(jīng)濟三大確定性方向,貨幣政策展現(xiàn)出較大程度的獨立性。

簡要回顧2020年新冠肺炎疫情沖擊以來三大央行的貨幣政策,我們可以從以下四個方面看出中美歐貨幣政策的相對獨立性。

1、政策性利率水平

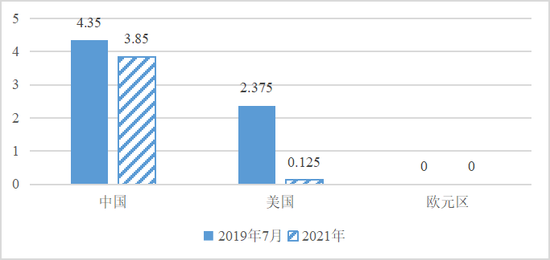

依據(jù)BIS提供的數(shù)據(jù),我們可以看出,為了應對新冠肺炎疫情沖擊,美聯(lián)儲的政策性利率水平都出現(xiàn)了急劇的下調,歐元區(qū)政策性利率一直是維持在0%的水平,而中國央行的政策性利率水平有一定幅度的下調,但保持在比較高的水平,政策性利率水平為3.85%。從本輪政策性利率的高點2019年7月開始,截至2021年1月中國央行政策性利率下調的幅度只有11.5%,美聯(lián)儲政策性利率下調的幅度高達94.7%。歐洲央行自2010年歐洲債務危機爆發(fā)后,政策性利率就一直是下調的,由2011年10月的高點1.5%一直降到2016年3月的0%,此后一直維持在0%的水平,也沒有跟隨這期間美聯(lián)儲政策性利率的變動而變動(圖1)。

圖1、中美歐央行政策性利率水平的變化 注:美歐政策性利率水平截至到2021年2月。數(shù)據(jù)來源:BIS, Central bank policy rates.

圖1、中美歐央行政策性利率水平的變化 注:美歐政策性利率水平截至到2021年2月。數(shù)據(jù)來源:BIS, Central bank policy rates.由于中國疫情防控取得了戰(zhàn)略性成果,中國央行的政策性利率水平堅持了以我為主,在外部需求急劇下降的條件下,政策性利率水平保持在比較高的位置。依據(jù)WTO的最新數(shù)據(jù)(WTO, World trade primed for strong but uneven recovery after COVID-19 pandemic shock , PRESS/876,31 March 2021),2020年全球商品貿易量同比下降了5.3%;依據(jù)IMF(WEO)最近公布的數(shù)據(jù),2020年全球GDP深度下滑3.5%。2020年中國經(jīng)濟的GDP同比增長2.3%,是全球大經(jīng)濟體中唯一保持正增長的經(jīng)濟體。在穩(wěn)外貿、穩(wěn)外資的前提下,釋放內需成為拉動中國經(jīng)濟增長的核心動力,2020年國內需求拉動GDP增長1.7個百分點(國家統(tǒng)計局,2021年2月8日發(fā)布《中華人民共和國2020年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》中指出最終消費支出拉動國內生產總值下降0.5個百分點,資本形成總額拉動國內生產總值增長2.2個百分點,貨物和服務凈出口拉動國內生產總值增長0.7個百分點),內需拉動的增長率占總增長的約74%。這給了中國央行保持正常性貨幣政策的底氣,政策性利率保持了較大程度的獨立性。

2、國債收益率水平

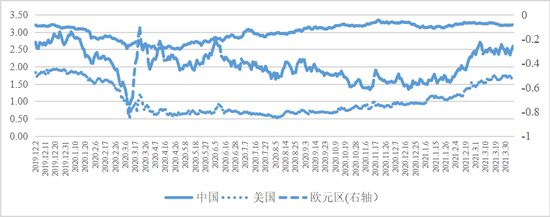

我們以10年期國債收益率為代表做個簡單的對比分析。圖2顯示了2019年年底至2021年4月8日中美歐10年期國債收益率的走勢。歐元區(qū)10年期國債一直處于負利率狀態(tài),且波動幅度比較大。美國國債從2019年底大約1.8%-1.9%的收益率一直下降到2020年8月6日最低點0.52%,然后上升到2021年4月7日的1.68%。中國10年期國債保持著相當穩(wěn)健的收益率,波動相對小,2020年4月底達到最低點,大約2.5%,目前在3.2%左右。

圖2、中美歐10年期國債收益率走勢(%)數(shù)據(jù)來源:WIND

圖2、中美歐10年期國債收益率走勢(%)數(shù)據(jù)來源:WIND從趨勢來說,中美國債收益率的變動并不完全同步。2019年底到2020年4月中美10年期國債收益率都呈現(xiàn)出下降趨勢,但4月之后,中國10年期國債收益率開始上漲,而美國國債收益率的最低點出現(xiàn)在2020年8月。2021年1月開始美國10年期國債收益率開始加速上漲,收益率上漲幅度高達60%,但中國10年期國債收益率并沒有發(fā)生太多的變化,基本維持在3.2%左右。換言之,中國10年期國債收益率并沒有因為美債收益率上揚而出現(xiàn)上揚,表現(xiàn)出了較高程度的獨立性。換言之,國際金融市場沒有過分在意這期間中美10年期國債利差的擴大與縮小,中國金融市場保持了相當好的穩(wěn)定性。歐元區(qū)10年期國債收益率與美國10年期國債收益率之間的趨勢也是不完全同步的,圖2中美國國債收益率在2020年8月觸底后上揚,歐元區(qū)10年期國債收益率還在下降,直到2021年1月底后兩者呈現(xiàn)出上升趨勢。

3、央行資產負債表

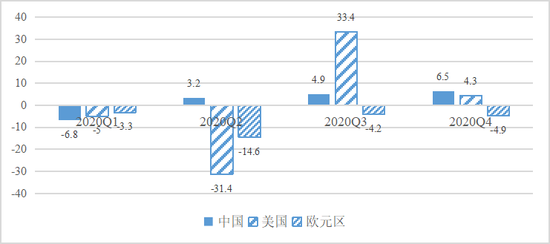

為了應對疫情沖擊,美歐央行資產負債表都出現(xiàn)了大規(guī)模的擴表。依據(jù)美聯(lián)儲網(wǎng)站公布的數(shù)據(jù),2020年3月5日美聯(lián)儲資產負債表總資產為4.24萬億美元,2020年底為7.36萬億美元,增加了3.12萬億美元;截至2021年4月1日美聯(lián)儲總資產達到約7.69萬億美元。歐洲央行2020年底約為6.98萬億歐元,比2020年2月28日的4.69萬億歐元增加了2.29萬億歐元;2021年3月31日達到了約7.51萬億歐元,這說明2021年前3個月又增加了0.53萬億歐元。可見,美歐央行資產負債表在2020年都經(jīng)歷了急劇的擴張,并且在進入2021年后,歐洲央行擴表的幅度還要大于美聯(lián)儲的幅度(歐洲央行擴表0.53萬億歐元,美聯(lián)儲擴表0.33萬億美元),這與歐洲央行今年討論的要提高購債計劃速度直接相關。依據(jù)ECB的數(shù)據(jù),2021年2月份歐元區(qū)的失業(yè)率達到8.3%,3月份的通脹率(HICP)為1.3%。歐元區(qū)的整體經(jīng)濟修復水平和通脹水平均不及美國的經(jīng)濟修復和通脹水平。圖3顯示了2020年4個季度中美歐GDP的同比增長率,可以看出歐元區(qū)的經(jīng)濟修復尚早,2020年4季度的GDP同比年率仍然是-4.9%。

圖3、中美歐2020年1-4季度GDP同比增長率(%)

圖3、中美歐2020年1-4季度GDP同比增長率(%)注:美歐是同比年率,中國是季度同比。數(shù)據(jù)來源:中國GDP數(shù)據(jù)來自中國國家統(tǒng)計局;美國數(shù)據(jù)來自美國BEA,歐元區(qū)數(shù)據(jù)來自歐洲央行。

中國央行資產負債表也經(jīng)歷了擴表。依據(jù)中國央行網(wǎng)站公布的數(shù)據(jù),2020年3月-12月中國央行總資產僅擴張了2.24萬億人民幣;進入2021年央行資產負債表規(guī)模由1月份的38.9萬億人民幣減少為2月份的38.3萬億人民幣。這就是說,2020年3月至今中國央行資產負債表僅增加了約1.64萬億人民幣。

因此,從央行的總資產擴張來看,美歐央行屬于“爆表”,中國央行的總資產規(guī)模的增加是很穩(wěn)健的。

4、人民幣匯率走勢

從2020年3月的金融大動蕩開始,在流動性恐慌的驅使下,美元指數(shù)快速走強。依據(jù)WIND提供的數(shù)據(jù),2020年3月9日至19日,短短9個交易日美元指數(shù)上漲了8.03%,而同期人民幣只貶值了2.03%。從2020年7月31日開始,美元兌人民幣開始進入6區(qū)間,一直升值到2021年年初的6.46左右,升值幅度達到了7.8%。而同期美元指數(shù)貶值了大約4.9%。其中,2020年7月30日-10月9日人民幣對美元升值了4.18%,而同期美元指數(shù)基本沒有變化,說明人民幣出現(xiàn)了脫離美元指數(shù)的單邊升值現(xiàn)象。而且進一步觀察美元指數(shù)中的其他貨幣和部分新興經(jīng)濟體的貨幣,就會發(fā)現(xiàn)人民幣對美元之間的匯率是大經(jīng)濟體中其他貨幣對美元匯率波動性最小的之一。上述現(xiàn)象說明雙循環(huán)新發(fā)展格局下人民幣匯率呈現(xiàn)出自己的節(jié)奏:一是與美元指數(shù)的變化不完全同步;二是走勢穩(wěn)健,在疫情沖擊背景下表現(xiàn)出了一定的強勢貨幣特征。

因此,不管是從政策性利率水平、10年期國債收益率、央行擴表,還是匯率的走勢來看,中美歐央行貨幣政策的相對獨立性已經(jīng)形成。尤其是中國央行堅持正常的貨幣政策,與美歐非常規(guī)貨幣政策相比,表現(xiàn)出了明顯的獨立性,這是由中國經(jīng)濟龐大的體量和雙循環(huán)新發(fā)展格局決定的。

(本文作者介紹:中國人民大學國家發(fā)展與戰(zhàn)略研究院成立于2013年,2015年入選全國首批“國家高端智庫”。)

責任編輯:范迪

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。