安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

日前,基金管理公司Vanguard集團發布5月份市場及經濟前景展望,認為全球衰退將是短暫的,經濟增長有望在下半年回正。

以下為《線索Clues》對該文的摘錄:

市場及經濟前景展望:2020年5月

概要:

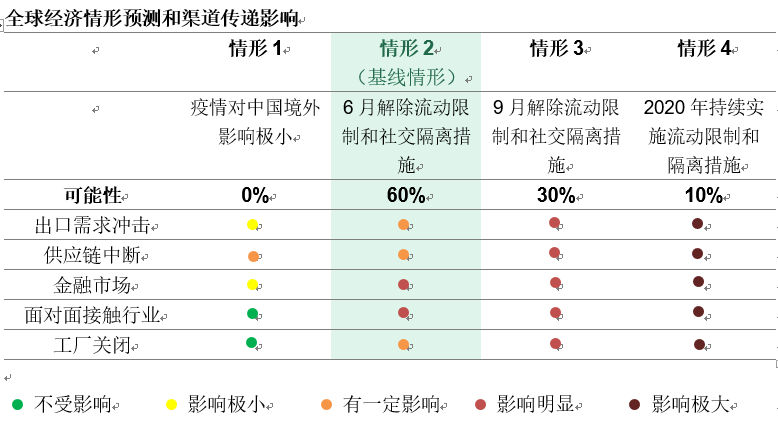

· 全球衰退將是短暫的,經濟增長有望在下半年回正。

· 發達經濟體要到2021年稍晚才能恢復正常。

· 諸如休閑業、酒店業等面對面接觸行業的勞動力市場所受沖擊最大。

· 預計美國將于6月30日前解除流動限制和嚴苛的社交隔離措施。

資產類回報前景展望

近期的市場表現略微改善了投資組合的預期回報。如下是截至2020年3月31日,我們對主要資產10年期年化名義回報的基本預測:

以上預測回報基于當前市場環境得出,可能隨時間的推移而變化。資料來源:Vanguard投資策略團隊

以上預測回報基于當前市場環境得出,可能隨時間的推移而變化。資料來源:Vanguard投資策略團隊新冠疫情前景:曙光初現

世界各國正積極應對新冠疫情,近期全球已有一些遭受新冠疫情重創的國家開始考慮如何以及何時重啟經濟。

· 包括日本和新加坡在內的一些國家,雖早期通過嚴密的監測、追蹤措施在抑制病毒上取得了初步勝利,而今卻又出臺了新一輪的抑制舉措。這提醒我們,要在這場戰斗全面取勝并非輕而易舉,也許只有等到疫苗研制成功或實現群體免疫后,才能真正宣告勝利。

· 最終的復蘇程度將主要取決于必要遏制措施的持續時間、失業的規模以及消費者自主恢復正常活動的時間。

· 防控第二波大規模疫情爆發至關重要,這或致使新的遏制措施在第二季度延續更長時間。

經濟增長驟降

預計這將是近期最嚴重的全球性衰退,預計美國和歐洲第二季度將面臨自20世紀30年代以來最糟糕的經濟下滑。

· 我們仍然認為全球將陷入短暫衰退,預計全球增長將在2020年下半年開始回正。

· 預計經濟活動將呈現出“U形”復蘇,至少要到2021年底才能恢復至新冠疫情之前的水平。

· 我們預計全球復蘇將同中國一樣分為兩個階段:經濟隨著供應鏈限制的減少出現反彈,但需求增強還需等待一段時間。

· Vanguard認為,鑒于最近幾周來全球新冠疫情及相關遏制舉措的影響,全球采取的貨幣政策響應在很大程度上有助于維持市場運轉。

在Vanguard的基線情形下,我們預計2020年全球經濟增長為–2%。資料來源:Vanguard投資策略團隊

在Vanguard的基線情形下,我們預計2020年全球經濟增長為–2%。資料來源:Vanguard投資策略團隊

區域展望

中國和發達經濟體的復蘇路徑不盡相同

我們認為,只要不出現第二波大規模疫情,中國經濟有望在今年年底之前恢復正常,但發達經濟體相較于中國將滯后三到四個季度,也就是到2021年底才能恢復正常。

美國:Vanguard認為,美國GDP第二季度的收縮程度將遠大于全球金融危機最嚴重時期,復蘇的程度和時機取決于何時可以解除相關遏制措施。

· 由于消費者對重要面對面接觸行業的恢復經營尚存恐懼情緒,因此相關活動需要一段時間才能回歸正常。

· 在我們目前的基線情形下,美國將在6月30日之前解除流動限制和嚴苛的社交隔離措施。

· 美聯儲已采取行動支持信貸向經濟的流動,提供貸款以支持不同規模的家庭和企業,并增強各州和地方政府在新冠疫情期間提供關鍵服務的能力。

· 我們認為,美聯儲和美國國會前所未有的響應程度將有助于控制不利局勢的發展。

· 難以實現在家辦公的小企業占整個就業市場的50%以上,因此為小企業提供貸款和擴大失業保險的財政政策至關重要。

· 如果經濟不景氣導致大量失業,新冠疫情對經濟增長的負面影響將可能持續更長時間。

· 盡管我們預計4月份的失業率將較3月份的4.4%有顯著上升,但CARES法案放寬了自雇工人失業保險申請限制,因此沿用過去失業率的計算方法可能會存在高估。

· 美國股票的估值仍低于估算的公允價值,且長期前景已經變得明朗起來。

中國:盡管目前新冠疫情爆發對中國經濟拖累最嚴峻的階段已經過去,但我們預計中國經濟恢復正常化的進程仍將較為緩慢。

· 2020年第一季度,中國GDP較去年同期下降了6.8%,這是自1992年中國開始報告季度GDP數據以來的首次經濟收縮。

· 我們預計全球需求疲軟和國內行業低于預期的正常化速度將會削弱第二和第三季度的反彈力度。

· 鑒于經濟結構和流行病學的巨大差異,中國第一季度GDP數據并不能作為其它國家第二季度GDP數據的參考。

歐元區:由于意大利、西班牙和德國疫情發展已達到拐點,因此可以預見歐元區的封鎖措施將在本月開始逐步解除。

· Vanguard認為,隨著封鎖措施解除,第三季度和第四季度經濟可能開始反彈,但可能會被第二波疫情爆發風險削弱——一旦出現該種情形,則需要恢復相關遏制措施。英國的情形也類似。

注:以上內容代表了Vanguard截至2020年4月15日的觀點。

(線索Clues / 魯晗奕)

??編輯精選:

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)